Nyheter

Geopolitical Conflict on the Rise, while Ethereum Receives its Biggest Boost

• Expanding Geopolitical Conflict Throws Crypto in Turmoil, Hong Kong ETFs Revive Hope

• Ethereum’s Most Anticipated Application of the Year is Live

Expanding Geopolitical Conflict Throws Crypto in Turmoil, Hong Kong ETFs Revive Hope

The latest Consumer Price Index (CPI) report released last Wednesday revealed a hotter-than-expected inflation rate of 3.5%, exceeding forecasts of 3.4%. This marks the fourth consecutive month where inflation has surpassed expectations, dimming hopes of rate cuts in the near future, resulting in a sustained high interest environment. This is further evidenced by interest rate futures currently pricing in just two rate cuts for the entirety of 2024, a significant shift from four months ago, when markets were predicting a more hawkish approach. Further, the conflict between Iran and Israel escalated more this weekend, as Iran launched a drone strike towards Israel, who are said to be potentially preparing for ‘retaliation’. This rise in geopolitical tensions coincided with a decline in the crypto market as Bitcoin (BTC) and Ethereum (ETH) prices fell by 8.22% and 11.29% respectively.

That said, it’s worth remembering that Bitcoin is viewed as a flight to safety during geopolitical conflicts. For instance, BTC grew by almost 17% during Russia’s invasion of Ukraine. This was driven by the fact that the average Russian citizen was able to withdraw their capital out of banks promptly before the imposed sanctions. Similarly, Ukrainians leveraged Bitcoin’s decentralized nature to navigate the overall shutdown of their financial system, while leveraging it to resume raising donations, showcasing its value as a decentralized and globally accessible asset immune to disruptions.

However, Bitcoin’s response to Iran’s recent escalation may have been adverse. This is given the gravity and the complexity of the geopolitical situation and its potential to entangle several other actors into the conflict, potentially affecting a broader swath of the world, including global trade and economic stability. Nevertheless, Bitcoin’s properties uniquely position it to serve a dual function as both a risk-on and risk-off asset. This duality could explain why its behavior diverged from that of gold in recent days, facing a drawdown last week versus benefiting from Russia’s conflict in 2022, as shown below in Figure 1.

Figure 1: BTC vs Gold Performance in 2022 vs 2024 – On a Weekly Timeframe

Source: TradingView

Finally, while the industry showed signs of a tentative recovery following last week’s economic challenges, evidenced by BTC soaring to nearly $67K on Monday, it’s crucial to maintain vigilance and closely monitor Israel’s response as it could have additional repercussions on the global market. Bitcoin faces a pivotal week with the highly anticipated Bitcoin Halving event scheduled in just four days, which will cut the issuance of new BTC in half, further tightening its already limited supply. This scarcity narrative is often seen as a bullish signal, which potentially bolsters Bitcoin’s position as a store of value and a hedge against inflation, as investors seek refuge in the current environment.

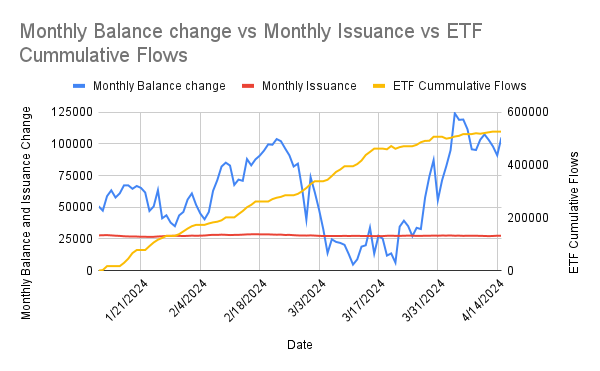

Adding to the positive sentiment, the Hong Kong Securities and Futures Commission (SFC) recently granted conditional approval for the launch of the first spot Bitcoin and Ethereum ETFs. The investment vehicle could unlock up to $25B in demand from Chinese investors via the Southbound Stock Connect program, according to Matrixport. The approval could also expand BTC’s market penetration into the wealth management sector in Hong Kong valued at $1.15T. The combined effect of the halving and the ETF approvals could provide a much-needed boost to the industry’s current momentum. A trend which is evident in Figure 2 below, indicating that flows into BTC have remained positive since the beginning of the year.

Figure 2 – *BTC Monthly Balance Change vs BTC Monthly Issuance vs ETF Cumulative Flows

Source: Glassnode

*Monthly Balance Change includes different cohort of investors that hold >1, >10, >100, >1K BTC

Ethereum’s Most Anticipated Application of the Year is Live

EigenLayer, a protocol that allows ETH users to “re-stake” their existing staked ETH to validate the security of external networks known as Actively Validated Services (AVS), has finally deployed on mainnet. EigenLayer has been long anticipated as it enables capital efficiency by allowing users to earn additional yield on top of their ETH staking yield. Further, it allows younger protocols to borrow the security assurances of Ethereum. This is crucial, as it circumvents the need for non-established protocols to develop their own security measures from scratch. This translates to a more cost-efficient approach while simultaneously bolstering their decentralization, as newer projects can anchor their security to Ethereum’s.

By opting to earn additional yield, users subject themselves to heightened smart contract risks, as they become exposed to the vulnerabilities of both Ethereum and the additional protocol relying on its security. Further, a large portion of ETH could end up being “re-staked” in EigenLayer instead of just validating the security of Ethereum, creating a problem of misalignment. In simpler terms, some validators might focus on maximizing their profits by pursuing strategies that prioritize short-term gains over the long-term security of the network. Moreover, the growing enthusiasm for the protocol suggests that a significant portion of the crypto economy might rely on Ethereum’s security assurances. Currently, 14% of all staked ETH is being allocated towards Eigen’s re-staking strategy. The continuation of this trend could lead to centralization, posing a risk as Ethereum might inadvertently become a single point of failure over a longer time horizon.

Wide-spread slashing is another concern. In essence, if a substantial amount of ETH is restaked in a single protocol, then a slashing event due to malicious or unintended behavior could significantly impact honest ETH stakers. Thus, Eigen proposed a slashing committee, comprising esteemed ETH developers and trusted community members, empowered to veto such occurrences and safeguard Ethereum’s integrity.

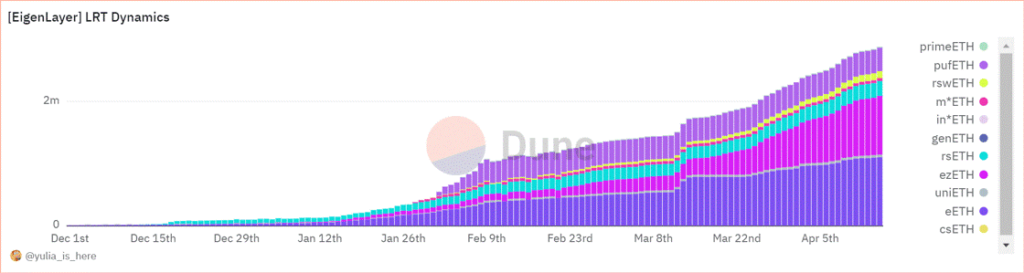

The final risk concerns a new breed of tokens known as Liquid Restaking Tokens (LRTs), which operate atop EigenLayer. LRTs, akin to Liquid Staking Tokens (LSTs) issued by the established Lido protocol in 2021, aim to unlock similar capital efficiency by allowing users to use their re-staked ETH as collateral for lending and borrowing. Given that restaked ETH in Eigen can’t be used across DeFi platforms, users have turned to LRT protocols like Ether.fi and Renzo to seek higher levels of capital flexibility, with their restaked assets. For context, LRTs grew exponentially by a factor of 28 throughout Q1, increasing from nearly 100K units to the current figure of 2.8M, as can be seen below in Figure 3, showing its soaring demand.

Figure 3 – Growth of Liquid Restaking Tokens (LRTs) on EigenLayer

Source: @yulia_is_here on Dune

While LRTs can offer amplified gains through leveraged lending, they can also exacerbate losses, potentially increasing systemic risk in market downturns. Since some LRT protocols can’t offer withdrawal yet, users may be forced to swap their LRT token into ETH on thinly traded secondary markets and intensify their drawdowns.

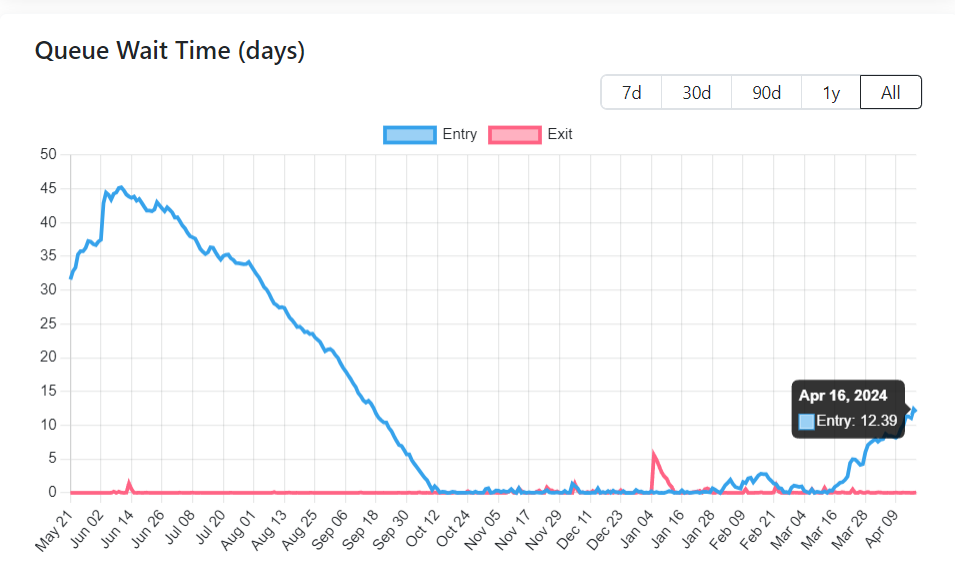

All in all, the impact of Eigenlayer is not to be understated, as the excitement surrounding the new primitive has propelled it to become the second largest protocol on Ethereum by Total Value Locked (TVL), boasting an impressive $12.6B. This already eclipses the TVL of established players like Solana by fourfold, highlighting the immense potential and adoption that EigenLayer is witnessing despite its brief existence. Further, the excitement building up to its launch since they unveiled their roadmap in March has propelled the Ethereum validator entry queue to its highest level since September. The queue now necessitates a minimum waiting period of ~12 days before new validators can join the network, as seen below in Figure 4. Nevertheless, keep an eye out as we prepare to release a more in-depth exploration of EigenLayer risks over the coming weeks.

Figure 4: Ethereum Validator Entry Queue in Days

Source: ValidatorQueue

Bookmarks

Have you read our latest report, The Bitcoin Halving and Beyond? Click here to get a digital copy.

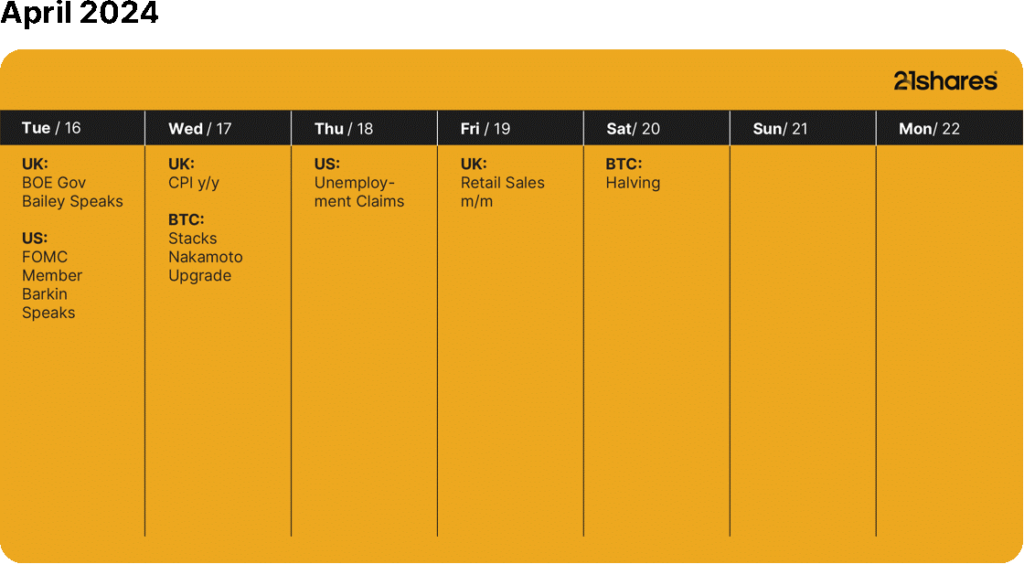

This Week’s Calendar

Source: Forex Factory, 21Shares

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut