Nyheter

En inbyggd krockkudde för att begränsa förluster

Leverage Shares korta och levererade ETP:er, single stock ETPs, kan vara utmanande för vissa investerare som letar efter nya innovativa produkter att lägga till i sin portfölj. I denna sexdelade utbildningsserie beskriver vi tanken bakom Leverage Shares produkter, deras konstruktion, funktioner och deras fördelar för investerare såväl som jämfört med andra liknande produkter.

Leverage Shares ETP:er har en mängd olika hävstångsfaktorer – vilket ger förstärkt avkastning med en enkel handel. Som vi vet finns det dock inte en gratis lunch: att använda ytterligare exponering är kopplat till att ta ytterligare risk. Att fånga trenden kan vara lukrativt, men att misslyckas med att flytta kan förstora förlusterna på ett ögonblick.

I teorin kan en 3x leveraged produkt bli värdelös om det underliggande aktiet förlorade mer än 1/3 av sitt värde under handelsdagen.

Det är därför som Leverage Shares ETP är utrustade med en ”krockkudde mekanism” inbyggd i metodiken för de index de spårar och i administrationen av varje produkt så att de kan replikera den så bra som möjligt. Denna funktion utlöses när den underliggande aktien förlorar mer än x % (i hävstångsindex) eller stiga med mer än x % (i korta index) under en handelssession jämfört med föregående dags avslutning. Handeln stoppas sedan medan priserna beräknas igen för en kort period (cirka 10-15 minuter). Omberäkningen görs med hjälp av priserna på de underliggande aktierna under denna tid. Handel återupptas sedan som om det är en helt ny handelsdag.

De respektive utlösningsvärdena för de flesta (men inte alla) av Leverage Shares ETP:er är:

| Hävstångsfaktor | Trigger Value (x) |

| 2 | -25% |

| 3 | -16.67% |

| -1 | 50% |

Den här funktionen har unika egenskaper, beroende på scenariot.

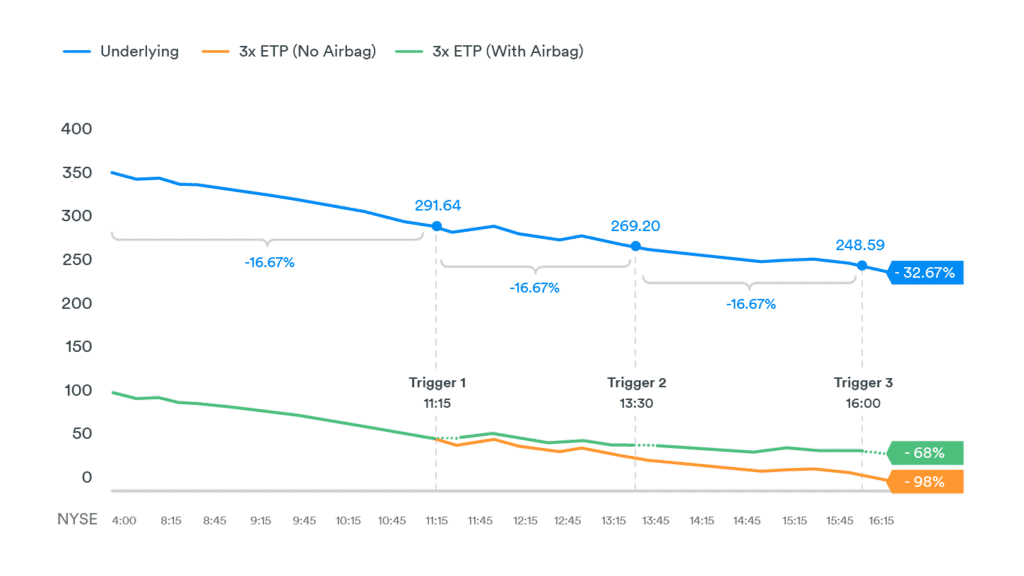

Scenario 1: ”Skid”

Låt oss överväga en hypotetisk aktie som handlas i NYSE med en förra dagen på $ 350 och en initial 3x ETP som prissätts till $ 100. I det här scenariot upplever aktien en nedgång i priset under dagen och avslutar 32,67% från föregående stängning. En 3x ETP utan ”krockkudde mekanism” skulle blöda i värde och vara nära att utplånas och förlora teoretiska 32,67% x 3 = 98% av sitt värde.

Men med ”krockkudde mekanismen” aktiverad, baseras ETP om 11:30 (förutsatt att det underliggande beståndet hade sjunkit 16,67% före 11:15) och 3x ETP återställs och resten av sessionen behandlas som en helt ny dag. Det finns en ny återställning klockan 13:30 (när aktien minskar ytterligare 16,67% i förhållande till priset vid första återställningen) och 3x ETP återställs igen. Den tredje återställningen sker klockan 16:00 och 3x ETP återställs igen. Som ett resultat av intradagens återbalans är 3x ETP bara nere med 68% vid slutet av dagen. Denna ”intradag-återbalans” kan uppstå flera gånger under handelsdagen (dvs. varje gång den underliggande sjunker med 16,67%).

Den här funktionen har unika egenskaper, beroende på scenariot.

Scenario 1: ”Skid”

Låt oss överväga en hypotetisk aktie som handlas i NYSE med en förra dagen på $ 350 och en initial 3x ETP som prissätts till $ 100. I det här scenariot upplever aktien en nedgång i priset under dagen och avslutar 32,67% från föregående stängning. En 3x ETP utan ”krockkudde mekanism” skulle blöda i värde och vara nära att utplånas och förlora teoretiska 32,67% x 3 = 98% av sitt värde.

Men med ”krockkudde mekanismen” aktiverad, baseras ETP om 11:30 (förutsatt att det underliggande beståndet hade sjunkit 16,67% före 11:15) och 3x ETP återställs och resten av sessionen behandlas som en helt ny dag. Det finns en ny återställning klockan 13:30 (när aktien minskar ytterligare 16,67% i förhållande till priset vid första återställningen) och 3x ETP återställs igen. Den tredje återställningen sker klockan 16:00 och 3x ETP återställs igen. Som ett resultat av intradagens återbalanser är 3x ETP bara nere med 68% vid slutet av dagen. Denna ”intradag-återbalans” kan uppstå flera gånger under handelsdagen (dvs. varje gång den underliggande sjunker med 16,67%).

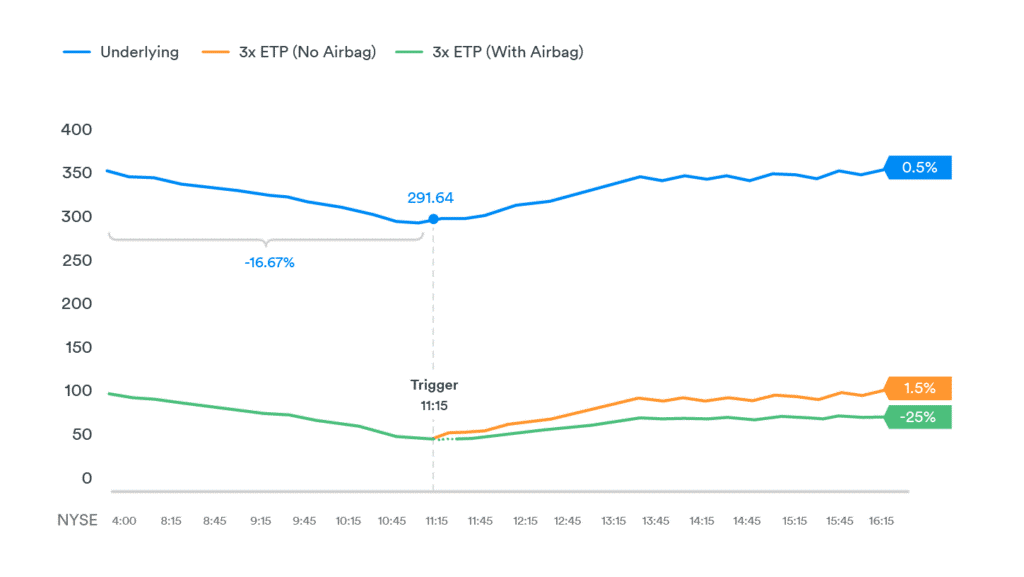

Scenario 2: “V-formad rebound”

Återigen, låt oss överväga en hypotetiskt aktie med en stängningskurs föregående dag på $ 350 och en initial 3x ETP satt till $ 100.

I det här scenariot har aktien en stadig nedgång ner till 16,67% tröskel 11:30, vilket utlöser återställningen. Efter ombalansen klättrar dock det underliggande beståndet gradvis tillbaka och stänger faktiskt + 0,5% för dagen. Detta innebär att en 3x ETP med ett startvärde på $ 100 utan ”airbag-mekanism” skulle ha lagt till 1,5% i värde.

Efter intradagens återbalans behandlas resten av handelssessionen efter kl. 11.30 som en helt ny dag, 3x ETP är 23% nere vid slutet av dagen.

”Airbag Mechanism” förklarade

När krockkudde funktionen utlöses kan effekterna av dagens slut sammanfattas enligt följande:

I. Om den underliggande aktien rör sig upp efter intradagens återbalans, kan ETP göra mindre än de förväntade vinsterna för en levererad ETP utan en ”airbag”.

II. Om emellertid det underliggande beståndet fortsätter att röra sig ner efter att återbalansen har utlösts, kan ETP förlora mindre mer än en levererad ETP utan en ”airbag”. Om lagernedgången är allvarlig kan ”krockkudden” förhindra att ETP kraschar intradag och blir värdelös.

Prestandan för den hävstångsmässiga ETP-krockkudden efter en återbalans inom dagen är i huvudsak den försäkring som investeraren ådrar sig för att förhindra potentiellt förödande förluster. Denna försäkring förblir aktiverad under NYSE:s öppettider.

Det noteras också att även om alla bestånd har volatilitet i riktning över dagen, är storleken på den rörelse som krävs för att utlösa ”krockkuddemekanismen” ganska stor. Portföljförvaltaren för ETP för hävstångsaktier kommer också att handla det underliggande aktiet under ombalanseringsperioden i syfte att replikera indexåterbalansen så nära som möjligt. Eftersom det resulterande indexvärdet är en teoretisk beräkning med priser endast observerade i efterhand, kommer dock ETP-aktierna ETP inte att replikera indexbalansen perfekt.

Investerare i levererade ETP:er bör vara medvetna om riskerna, eftersom hävstången förstärker kursrörelserna i de underliggande aktierna.

För följande underliggande aktier har 2x Leverage Shares ETP en trigger på -20%: Microsoft, Facebook, Visa, Apple, Salesforce.com, Netflix, Amazon, Citigroup, Goldman Sachs, JPMorgan, Alphabet och NVIDIA.

Tidigare artiklar i utbildningsserien

Hur Leverage Shares ETP:er ger exponering mot amerikanska aktier

Korta och leveraged ETP:er förklarade

Single Stock ETPs, ombalansering och sammansättning förklarad

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

I en nyligen genomförd Coindesk-intervju lyfte Blackrock fram institutionaliseringen av tillgångsklassen eftersom de förväntar sig en ny våg av investerare, särskilt från stats- och pensionsfonder, som är redo att öka efterfrågan under de kommande månaderna. Som nämnts regelbundet för våra läsare, är denna dynamik precis vad vi förväntar oss och vi ser denna institutionalisering som en viktig drivkraft för kryptotillgångar som kryptoindex ETPer.

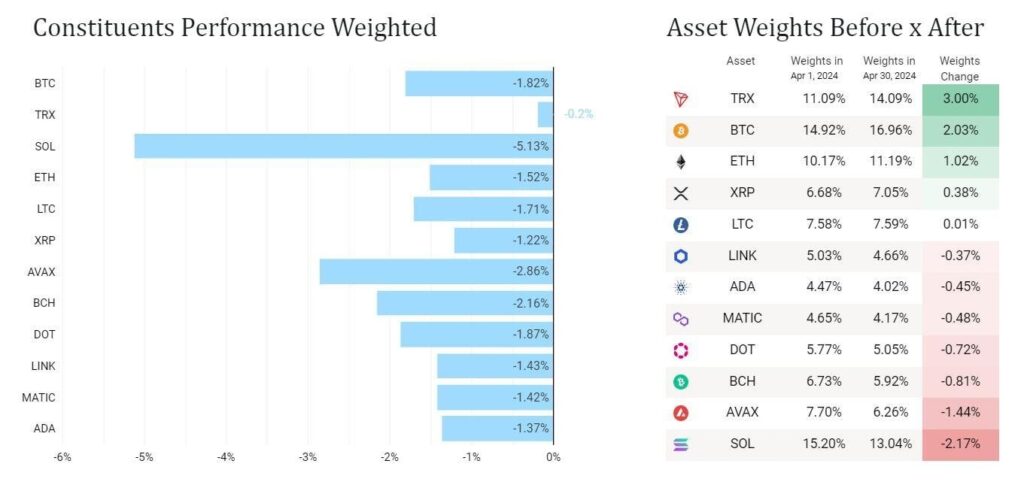

Utveckling (USD) i slutet av april 2024

Beta Index ETP – Nasdaq Crypto Index Europe ETP (HASH eller HDX1): April -16%, YTD +35% och 12m +87%.

Smart-Beta Index ETP – Crypto Momentum Factor Index ETP (HAMO eller HDXM): April -23%, YTD -3% och 12m +60%.

Marknadsuppdatering

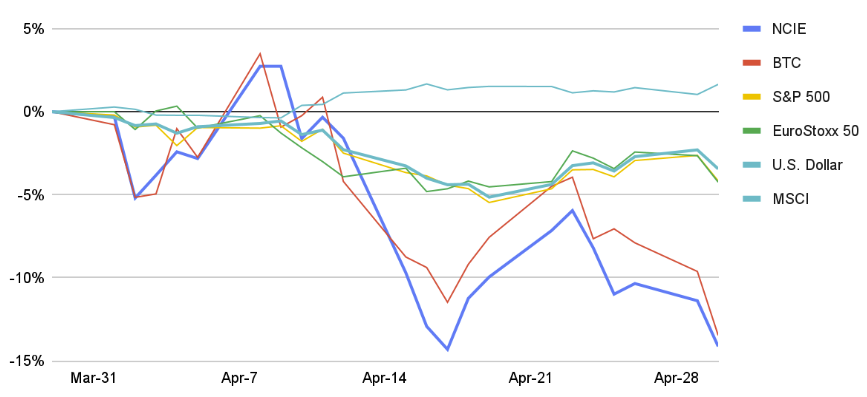

Efter 7 månader av uppgångar i rad såg kryptomarknaden sin första nedgång sedan augusti 2023, med Nasdaq Crypto Index Europe (”NCIE”) som sjönk med 16% i april, men bibehöll en ökning med 35% för året. Trots globala geopolitiska utmaningar är utsikterna för kryptotillgångar fortsatt positiva, främst drivna av ett fortsatt institutionellt intresse.

April markerade den mycket efterlängtade bitcoin-halveringen, som såg att gruvbelöningarna halverades, vilket underströk dess utbud och efterfrågan. Historiska trender tyder på en effekt efter halvering, nu förstärkt av framsteg i amerikanska ETF-flöden. Vårt forskarteam har fördjupat sig djupare i detta fenomen i vår rapport: Hashdex Research – Bitcoin’s Halving: An investor’s guide.

NCIE i förhållande till andra tillgångsslag

Källa: Hashdex, per den 30/04/24.

I det globala sammanhanget stötte index över olika tillgångsklasser på en utmanande månad. Oro för potentiellt förlängda höga räntor i USA ledde till marknadsturbulens, vilket resulterade i negativa utfall över nästan alla index. Av särskild betydelse var S&P 500, som noterade en nedgång på över 4 % för månaden.

April månad

- Nasdaq Crypto Index Europé

Källa: Hashdex, per den 30/04/24.

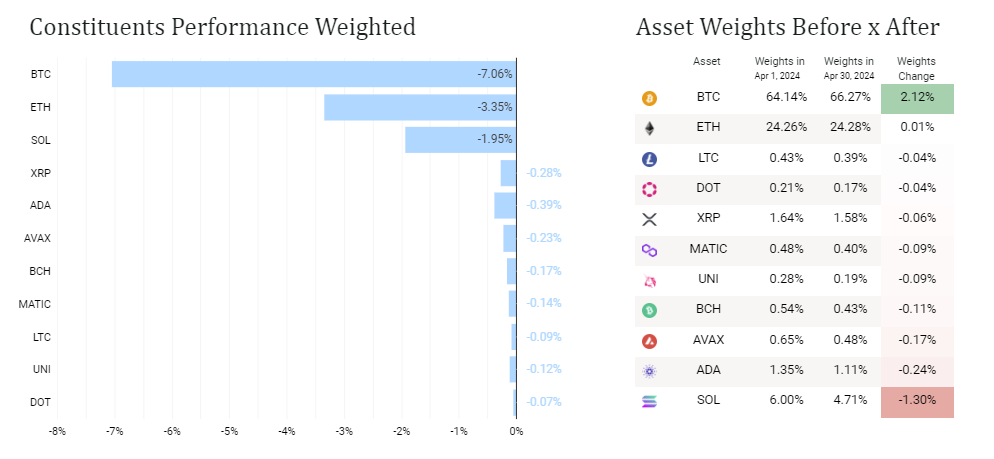

Indexet påverkades övervägande av Bitcoin och Ethereum, och upplevde nedgångar på -13,4% respektive -18,6%. Samtidigt såg alla andra komponenter i NCIE fall över 24%. Uniswap, i synnerhet, drabbades av betydande turbulens efter ett meddelande från SEC:s Enforcement Division till Uniswap Labs, vilket resulterade i en brant minskning med 42 %.

- Crypto Momentum Factor Index:

Källa: Hashdex, per den 30/04/24.

In i maj, med sin månatliga ombalansering, lade Momentum Index till en ny tillgång: NEAR Protocol, en decentraliserad utvecklingsplattform som använder en Proof-of-Stake (PoS) konsensusmekanism, kommer att introducera en sönderdelad arkitektur för förbättrad transaktionskapacitet. Hittills har priset stigit med 68 % i år.

3 månaders daglig avkastning korrelation Nasdaq Crypto Index Europe vs S&P 500

Källa: Hashdex, per den 30/04/24.

Hashdex Nasdaq Crypto Index Europe ETP – dokumentation

ISIN: CH1184151731 / Tickers: HASH (SIX och Euronext) eller HDX1 (Xetra) – handlas i USD, EUR, CHF och GBP

Hashdex Crypto Momentum Factor ETP – dokumentation

ISIN: CH1218734544 / Tickers: HAMO (SIX och Euronext) eller HDXM (Xetra) – handlas i USD, EUR, CHF och GBP

• Bullish, Bearish, or Both? Macro Mayhem Leads to Bitcoin Volatility

• Bitcoin’s Institutional Embrace is Accelerating

• Beyond Borders and Banks: Stablecoins Proving their Market Viability

Macro Mayhem Leads to Bitcoin Volatility

Last week, Bitcoin navigated a wave of conflicting U.S. macroeconomic events. The FOMC press conference last Wednesday confirmed the Fed will sustain high interest rates at 5.25-5.5% as the challenge of achieving the inflation target persists. As shown in Figure 1, this initially triggered Bitcoin’s price to drop by 5.9% as investors sought the safety of fixed-income assets. Friday’s U.S. Jobs report reversed the negative sentiment from the FOMC meeting. The report revealed a disappointing labor market, with only 175,000 non-farm jobs added, as unemployment rose to 3.9%. This data fueled hopes for rate cuts, which bodes well for risk-on assets, which led to Bitcoin rebounding by 6.7% to ~$63,000 by week’s end.

Figure 1: Bitcoin 1 Week Price Performance (April 29, 2024 – May 6, 2024)

Source: TradingView

Looking ahead, several developments could provide tailwinds for Bitcoin. The upcoming Treasury buyback program, the first since 2002, is launching on May 29 and has several implications for the broader financial landscape. By conducting weekly bond buybacks of up to $2 billion, outstanding debt is reduced while liquidity is increased, which could allow capital to flow into riskier assets. The reduced bond supply also puts downward pressure on yields, potentially making Bitcoin more attractive.

The recent Treasury refinancing announcement also looks promising for Bitcoin. A lower target balance for the Treasury General Account (TGA) suggests the government needs to borrow less, which frees up capital. The impact could be compared to quantitative easing, instead of withdrawing liquidity from the market by selling new bonds, the Treasury effectively injects liquidity by not needing to borrow as much. This additional liquidity eventually reaches the banking system, potentially leading to easier access to credit and lower interest rates. As we have voiced throughout, this environment would benefit riskier assets like Bitcoin.

Despite the initial price drop triggered by the Fed’s hawkish stance on interest rates, Bitcoin’s resilience was evident in its subsequent rebound driven by a weakening labor market and the potential prospect of a dovish shift. As illustrated below, Bitcoin’s funding rate is now similar to when it was trading at around $29,000, which signals a healthy market adjustment, shedding excess leverage. Looking ahead, the upcoming Treasury actions will undoubtedly affect U.S. liquidity and interest rate levels, which are key to Bitcoin’s performance and will be closely monitored in the coming weeks.

Figure 2: Bitcoin’s Funding Rate

Source: Glassnode

Bitcoin’s Institutional Embrace is Accelerating

Fueled by the U.S. Bitcoin ETF launch, the institutional adoption of Bitcoin is accelerating. A staggering $175 billion is estimated to be held by ETFs, countries, and public and private companies, representing roughly 15% of the total Bitcoin supply. While miniscule compared to the U.S. launch, Hong Kong’s Bitcoin ETFs further exemplify this trend, accumulating 4.2K BTC, or nearly $270 million, within their first week of trading. This showcases the growing appetite for the asset, however the hunger for Bitcoin is not limited to Hong Kong. Ovata Capital Management’s $60 million allocation into the U.S. spot ETFs underscores this trend, which is set to continue as the May 15 deadline for 13F filings approaches, which may reveal previously undisclosed positions held by institutions.

Recent disclosures by BNY Mellon and BNP Paribas, along with Swiss funds Bellecapital International and Lugano Financial Advisors, provide further evidence of Bitcoin’s institutionalization. Moreover, according to BlackRock, the world’s largest sovereign wealth funds (SWFs), including Norway’s $1.6 trillion fund, Saudi Arabia’s Public Investment Fund, and Kuwait’s Investment Authority, are re-initiating discussions around Bitcoin. The SWF industry is valued at $11.6 trillion, therefore even a moderate allocation into the asset could see demand catapult to new levels, and provide a tipping point for broader adoption. Importantly, it is becoming more difficult to discount the asset – Bitcoin’s unique profile as both a risk-on and risk-off asset is becoming increasingly relevant given the complex macroeconomic landscape.

Further, Bitcoin’s adoption is transcending passive investment strategies. For instance, fintech giant Nubank, housing 80 million users, now offers crypto deposits and withdrawals, aiming to bridge the gap between traditional finance and crypto in Latin America. Lastly, Microstrategy, synonymous with their commitment to Bitcoin, are pushing the boundaries further by building an identity solution on the Ordinals network. This exemplifies the use of Bitcoin beyond a decentralized payment system, a notion we have echoed in the past weeks as Bitcoin continues to evolve beyond its original purpose.

Finally, the coming weeks promise further clues on the US economic trajectory and Bitcoin institutional adoption. There are eight Fed speaker events this week, and while they don’t directly address crypto, they often offer valuable insights into the current economic conditions. This, coupled with the turbulence expected during Q1 earnings season, could create volatility in equity markets, which may spill over to crypto as investors react accordingly.

Beyond Borders and Banks: Stablecoins Proving their Market Viability

After a six-year hiatus, Stripe is re-entering the crypto industry by enabling customers to accept stablecoins for online payments. Stripe was among the pioneers in integrating Bitcoin back in 2014. However, they ceased support in 2018 due to Bitcoin’s prolonged processing times and high transaction costs, which didn’t present a significant improvement over its traditional counterpart. Since then, the industry has undergone a major transformation, with the emergence of numerous smart-contract platforms and scaling efforts, enhancing the potential of crypto’s infrastructure to offer a superior user experience.

For instance, Stripe’s co-founder showcased a $100 USDC payment using Solana at the company’s annual conference. The demo corroborated how the payment was processed in less than a second instead of days while incurring $0.0037 in network fees, a cost reduction of almost 800-fold compared to a credit card. This is a testament to the advancements achieved by the latest generation of platforms, such as Solana, which addressed some of the drawbacks, like high transaction costs and lengthy processing times, while demonstrating their efficacy for use cases requiring a high volume of interactions, such as payments.

To that end, Stripe will begin supporting USDC payments through Ethereum, Solana, and Polygon. This integration marks a significant milestone, given Stripe’s substantial 35% market share in the payments industry. However, it’s even more crucial as users can seamlessly leverage the efficiencies of crypto’s infrastructure, ensuring reduced transaction costs and notably swifter processing times while remaining unaware of the use of blockchain technology in the backend. This mirrors how users are often unaware of the payment infrastructure their preferred fintech apps utilize. At 21Shares, we firmly believe that this kind of seamless integration is imperative for the widespread adoption of crypto.

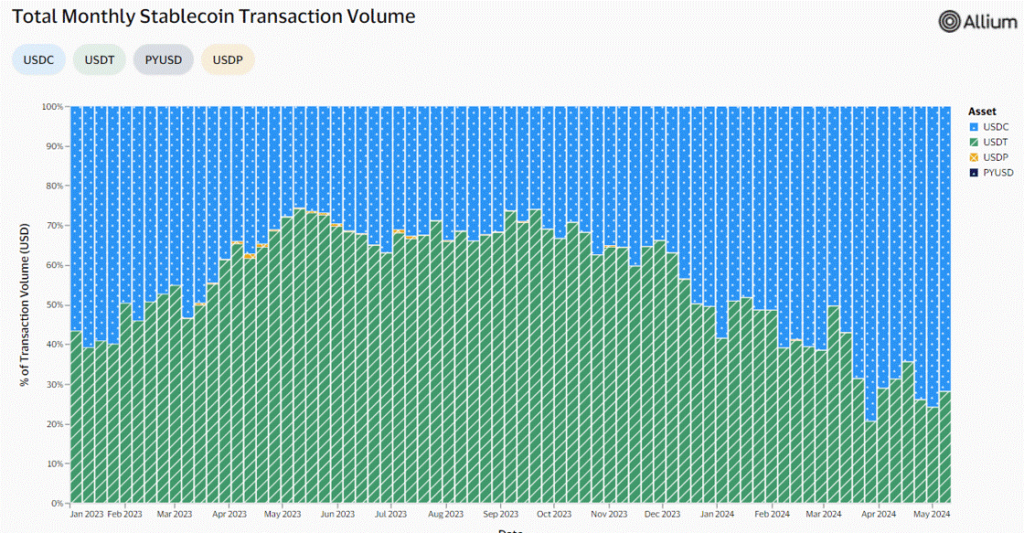

That said, while Tether leads by market capitalization with $110 billion compared to USDC’s $33 billion, USDC actually dominates in terms of usage when looking at transaction volume. According to Visa’s latest on-chain analytical dashboard aiming to dissect the growth of the stablecoin sector, USDC is now responsible for more than 70% of all stablecoin payments, as illustrated below. As we’ve emphasized for years, exemplified by our own work on Dune, on-chain analytics represents the future of capital markets. It offers unparalleled transparency and real-time data access, unlike traditional industries reliant on periodic disclosures of quarterly financials. Therefore, Visa’s active engagement in on-chain analytics marks a watershed moment, reaffirming our long-held belief that this is the path forward.

Figure 3: Stablecoins Monthly Transaction Volume

Source: Alluvium X Visa

Despite USDC’s widespread adoption, Tether has achieved remarkable financial success in Q1. The company raked in a staggering $4.52B in profits by strategically deploying user deposits into U.S. treasury and repurchase agreements. The exposure to debt, coupled with rising Bitcoin and Gold prices, has proven to be a lucrative formula. As a result, Tether’s net profit now eclipses that of financial giants like Citibank, Goldman Sachs, and Morgan Stanley, highlighting the burgeoning business potential of the fiat-backed stablecoin model.

Further, characterized by its disintermediated structure and emphasis on user experience, stablecoins have proven themselves as a viable alternative within the financial landscape. They are arguably one of crypto’s most compelling use cases right now. Its significance becomes even more apparent in regions facing economic instability, where users turn to stablecoins as a swift means to access the U.S. dollar, safeguarding themselves against currency devaluation. Turkey serves as a notable case study, stablecoin transactions account for a remarkable 4% of the nation’s GDP, the highest proportion globally, at a time when the Turkish Lira lost more than 75% of its value against the U.S. dollar over the last 5 years.

Finally, Tether is intensifying its efforts by launching USDT on the TON blockchain, which is closely linked to Telegram. Despite TON’s recent rise in popularity with approximately 1.74M users, it aims to tap into Telegram’s vast 900M user base through its deep integration. This move could significantly expand the market for stablecoins, currently serving around 25M users. Moreover, this integration is a pivotal step in simplifying crypto usage, concealing its complexities, and paving the way for mass adoption.

This Week’s Calendar

Source: Forex Factory, 21Shares

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Utvecklingen för Hashdex kryptoindex ETPer

XD5E ETF en utdelande fond som köper aktier från Eurozonen

Bitcoin’s Volatility and Stablecoin’s Market Viability: What Happened in Crypto This Week?

Endast en tredjedel av brittiska privatinvesterare har hört talas om ansvarsfulla investeringar eller ESG

C3AE ETF spårar det kinesiska A 300 Swap indexet

ETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

Tillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

Vilken är den bästa fond som följer Nasdaq-100?

De mest populära börshandlade fonderna april 2024

Försvarsfond når förvaltad volym på 500 MUSD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVilken är den bästa fond som följer Nasdaq-100?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe mest populära börshandlade fonderna april 2024

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFörsvarsfond når förvaltad volym på 500 MUSD

-

Nyheter5 dagar sedan

Nyheter5 dagar sedanNågra av de bästa guldfonderna

-

Nyheter2 dagar sedan

Nyheter2 dagar sedanEndast en tredjedel av brittiska privatinvesterare har hört talas om ansvarsfulla investeringar eller ESG

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanU.S. Global Investors tar över HANetf Travel