Nyheter

Hur Leverage Shares ETP:er ger exponering mot amerikanska aktier

Leverage Shares utbudet av ETPer (Exchange Traded Products), så kallade single stock ETPs, har gjort att mycket omsatta amerikanska aktier nu finns inom räckhåll för europeiska investerare. Ändå kan vissa investerare fortfarande ha frågor angående prisrörelserna för ETP som spårar aktier i en annan tidszon. Låt oss se hur Leverage Shares ETP:er ger exponering mot amerikanska aktier.

Svaren ligger i bestämmelserna om handel före och efter handel på amerikanska börser, såsom NYSE och Nasdaq. De implementeras via elektroniska kommunikationsnätverk (ECN) och hjälper till att hantera den ökade efterfrågan på handel över hela världen.

Utökad handel

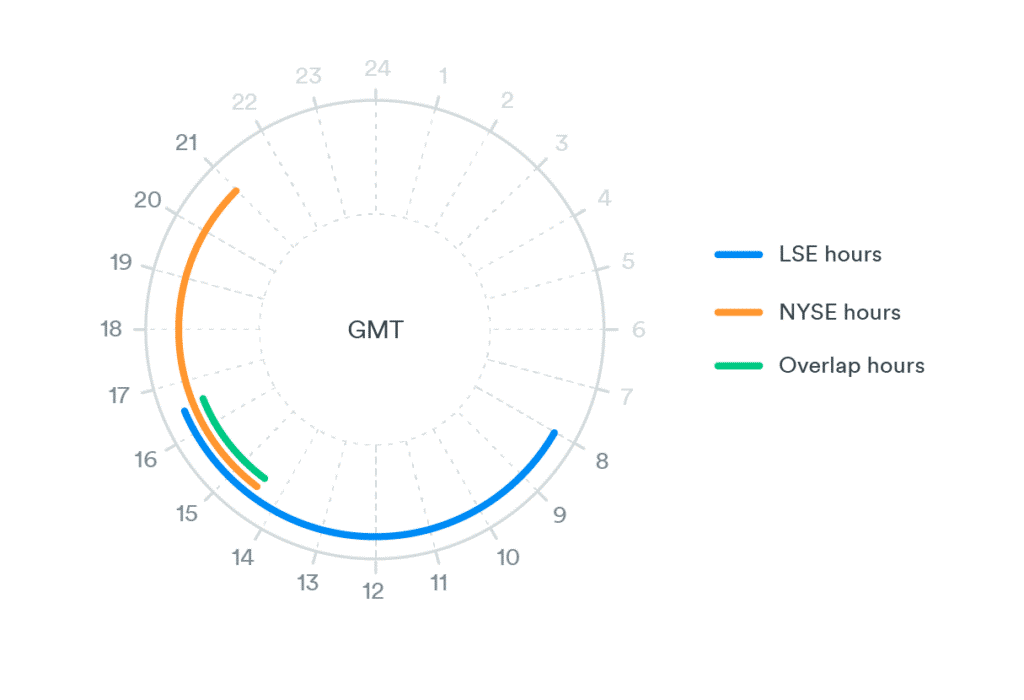

Amerikanska börser är öppna från kl. 14.30 till 21.00 GMT (brittisk tid) börjar handeln före marknaden redan kl 9:00 GMT och löper tills marknaderna öppnas officiellt. Efterhandeln fortsätter sedan där normala timmar slutade och fortsätter till klockan 13:00 GMT.

Både efter- och förhandelnkännetecknas av låg volym och låg likviditet, vilket leder till mycket bredare bid-ask-spread än vad som ses under ”vanliga” öppettider. ”Spreads” betecknar här de prisintervaller som erbjuds för att sälja och köpa aktier. Detta är problematiskt eftersom det kan vara stor skillnad mellan vad säljare och köpare erbjuder. Därför kräver de flesta mäklare att handlare endast anger begränsningsorder under dessa utökade handelssessioner. ”Begränsade order” är affärer som förbinder sig att köpa eller sälja ett värdepapper till ett angivet pris eller bättre. Normalt ser starkt omsatta aktier och de som har det största börsvärdet någon positionering sker vid eller runt 9:00 GMT.

Sammantaget börjar handel via ECNs klockan 9:00 GMT och slutar klockan 13:00 GMT, dvs. en timme efter midnatt GMT.

ETP och GDR

Med tanke på dessa utökade timmar har internationella marknadsförare kunnat citera spread även efter att amerikanska marknader stängts. Detta möjliggörs av globala depåbevis (GDR). GDR är certifikat som representerar ett visst antal aktier i ett amerikanskt företag och säljs via utländska mäklare. GDR ger indirekt tillgång till större amerikanska aktier – med den extra bekvämligheten hos en investerares lokala mäklare och denomineras i lokal valuta. Enligt definition bör GDR spåra priset på den underliggande aktien – annars skulle det finnas arbitrage möjligheter.

Så hur kan en investerare vara säkra på att Leverage Shares ETP rör sig i takt med de amerikanska aktierna som de strävar efter att spåra?

- Under LSE-öppettider: Genom att kontrollera att ETP rör sig i låst steg med motsvarande GDR. GDR borde däremot följa de amerikanska aktiens egna aktier före marknadsföringen och de första handelsåtgärderna.

- När de amerikanska marknaderna öppnar: Under de handelstimmar som är gemensamma för både GDR:s plats och den marknad där den amerikanska aktien handlar – GDR, den amerikanska aktien och ETP bör röra sig i tandem.

Eftersom många mäklare börjat erbjuda sina kunder förhandel/efterhandshandel kan investerare nu få både förstorade och omvända exponeringar mot ledande amerikanska aktier redan innan NYSE eller Nasdaq öppnas. Det finns tre viktiga aspekter som påverkar både GDR och – i förlängning – ETP-pris / prestanda:

Valutakurser

Låt oss överväga en ETP-värde i EUR som är baserat på en amerikanskt aktie i USD. Valutakursen för övervägande är EUR/USD. Eftersom GDR är denominerad i EUR och den underliggande aktien är i USD, skulle valutakursen påverka GDR:s pris såväl som ETP, utan att nödvändigtvis medföra att ”lockstep” -beteendet misslyckas. FX handlas på en annan marknad och effekterna av valutafluktuationer tillämpas inte alltid omedelbart på GDR förrän ett slags ”konsensus” uppnås med en valutakurs, som också kontinuerligt flyter, ebbar och rör sig hela dagen.

Valutahandel – till skillnad från aktier, GDR och ETP – sker elektroniskt över the counter (OTC) via datanätverk mellan handlare som finns över hela världen. Marknaden är öppen 24 timmar om dygnet, fem och en halv dag i veckan och har i genomsnitt mer än 5 biljoner dollar i volym varje dag.

Företagsnyheter

Nyhetshändelser angående det underliggande företaget som dyker upp efter USA:s ”vanliga” öppettider skulle ha en effekt på GDR. Vanligtvis agerar företag strategiskt med hur och när de meddelar viktig information. Tillkännagivanden under ”vanliga” handelssessioner kan orsaka en stor reaktion som förvränger det verkliga värdet på företagets aktier.

Ekonomiska indikatorer

Många ekonomiska indikatorer släpps av myndigheter och tankesmedjor ungefär en timme innan handeln börjar i New York. Marknadens reaktion på dessa indikatorer kan ofta sätta tonen för handelsdagen. Den viktigaste indikatorn skulle vara den jobbrapport som utfärdades av US Bureau of Labor Statistics den första fredagen i varje månad.

Empiriskt exempel

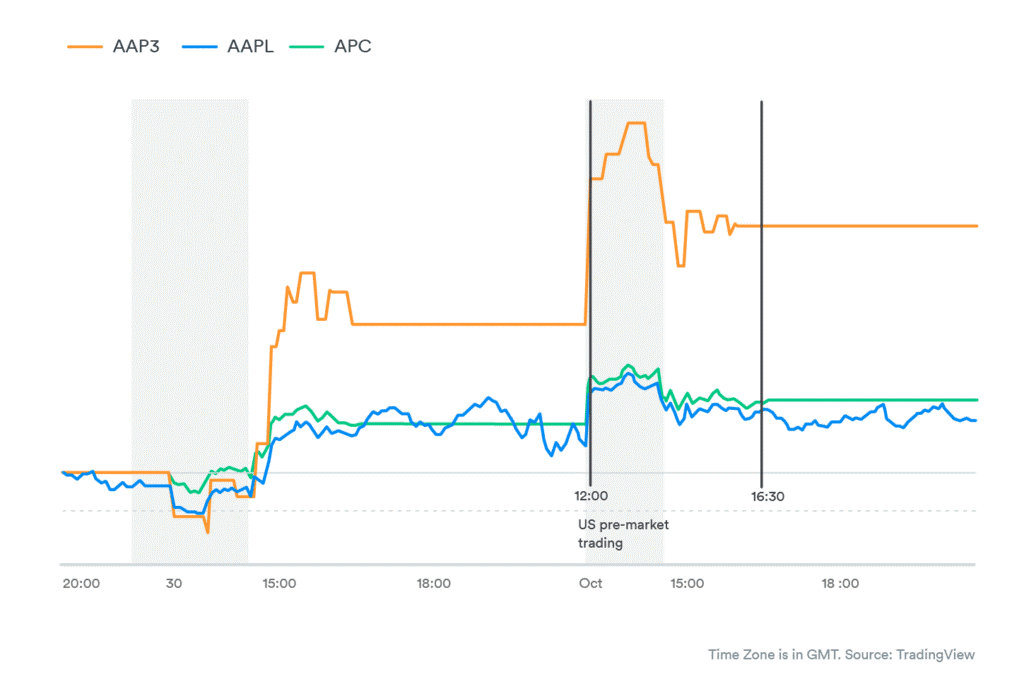

Nedan följer ett exempel på en Leverage Shares 3x Apple ETP (LON: AAP3), dess motsvarande GDR (FRA: APC) och den amerikanska aktien (NASDAQ: AAPL) i aktion.

Det kan ses att GDR och den underliggande amerikanska aktien rör sig i lockstep både under handel före marknaden i USA och under överlappande ”normala” öppettider – som löper från 14:30 GMT till 16:30 GMT. Den hävstångs-ETP förstärker GDR:ens rörelser – och formar sig därför som förväntat.

Tidsskillnaden innebär att den dagliga utvecklingen mellan det officiella stängningskursen och öppnningspriset på amerikanska aktier kanske inte exakt motsvarar ETP:ens multiplicerade med hävstångsfaktorn. En bättre mätare skulle vara att jämföra ETP:ens dagliga utveckling mot GDR istället.

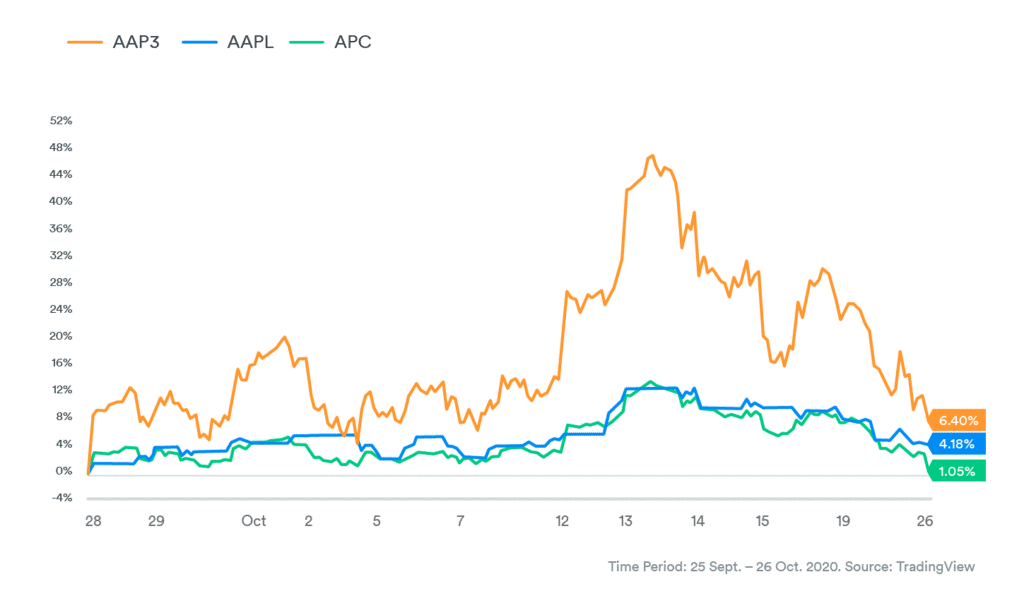

Med detta sagt bevisar längre tidsramar att ETP:erna rör sig i samklang med den underliggande aktien. Låt oss undersöka de tre månaders rörelser för att se hur väl ETP har spårat både det underliggande aktiet och dess motsvarande GDR. De tre instrumentens rörelser visar, i diagram, ett starkt lockstep-beteende under den senaste enmånadersperiod.

Det kan ses att AAP3 (ETP) förstorar trenden i APC (GDR) som i sin tur justerar sig i enlighet med AAPL (amerikanska aktier) varje gång den amerikanska marknaden öppnas och när det finns överlappande handelstimmar för båda AAPL och APC:s marknader.

En del av skillnaden i utvecklingen av GDR och det underliggande amerikanska aktiet kan hänföras till växlande valutakurser (eftersom AAPL är denominerad i USD medan APC handlas i EUR).

Det noteras också att marknadsgaranter bestämmer priserna på de produkter som erbjuds av by Leverage Shares. Dessa företag erbjuder inte bud/ask-spreadar utanför LSE-timmar.

Sammanfattning

Eftersom Leverage Shares ETPer börjar handlas på Londonbörsen långt innan de amerikanska marknaderna öppnas beror priset främst på:

- Stängningskurs på det underliggande amerikanska aktiet;

- Handelsaktivitet efter öppettider;

- Nyheter / händelser som släpps efter att amerikanska marknader stängs.

Slutsatsen är att när det gäller komplexiteten i att fånga momentum i ledande amerikanska aktier har europeiska investerare nu ett bredare verktygslåda än någonsin tidigare. by Leverage Shares ETP:er gör det möjligt för handlare att uttrycka sin övertygelse på amerikanska aktier, både upp och ner, även innan amerikanska marknader öppnas för handel.

JIPD ETF delar ut månadsvis

Quantum computers can’t break bitcoin. Yet.

MMAX ETF är en globalfond

SICE ETF köper investment grade företagsobligationer från hela världen

Invesco: Oron kring SpaceX-börsintroduktionen är kraftigt överdrivna

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

De bästa ETFerna för att investera i emerging markets

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa ETFerna för att investera i emerging markets

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning