Nyheter

Högfrekvenshandlaren galna satsningar på oljemarknaden

Skulle du någonsin sälja något till dig själv och betala någon annan för att vara mellanhand? Ingen är så dum, eller hur? Virtu, det högfrekventa handelsföretaget (HFT) av typen profilerade i ”Flash Boys”, gjorde just det, till ett belopp av 32 miljoner dollar. Högfrekventa handlare är kanske de mest sofistikerade aktörerna på Wall Street. Vissa kan vara skurkar, men de är inte dårar. Det är därför deras affärer i ETF-terminer med oljeperspektiv är så fascinerande. Liksom hedgefonder och fonder, behåller HFT-företagen sina portföljer, om inte Securities and Exchange Commission kräver upplysningar. I denna artikel tittar vi på Högfrekvenshandlaren Virtus galna satsningar på oljemarknaden.

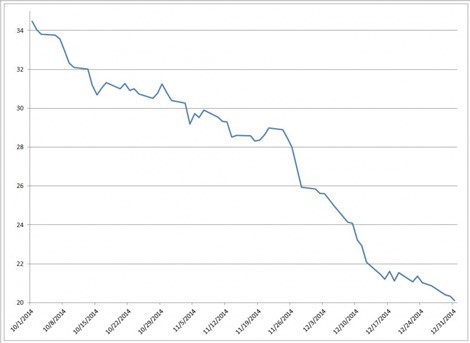

Under 2015 avslöjade Virtus formulär 13F, det vill säga Securities and Exchange Commission kvartalsvis innehavsrapport, en position på 46 miljoner US-dollar i US Oil (NYSEArca: USO) vid slutet av verksamheten den 31 december 2014. USO köper oljeterminer. I slutet av 2014, med oljepriserna på en 10-årig låg, hade USO-aktier blivit slagna, vilket du kan se i tabellen nedan.

Avsättning långa och korta positioner

USO Volymvägd genomsnittlig pris oktober-december 2014

Källa: ETF.com

USO var ett bra verktyg för en turnaround-i det här fallet, en satsning på att oljepriserna hade bottnat och var redo att stiga. Men det är inte vad Virtu gjort. Virtu gjorde faktiskt flera satsningar-de 46 miljoner dollar i USO, och ytterligare 16 miljoner dollar i PowerShares DB-Crude Oil Double Short ETN (DTO).

Dubbel kort – det är nyckeln.

Ordet ”kort” i fondens namn betyder att DTO har sålt oljeterminer. DTO är en så kallad inverterad ETF, med dubbel hävstång. Det tar i huvudsak den andra sidan av USOs vadslagning genom att sälja de terminer som USO köper. Den ”dubbla” delen betyder att DTO är leveraged, utformad för att producera dubbelt så mycket som den dagliga avkastningen av de korta sålda terminerna före månaden.

Så här fungerar det:

Virtus positioner

|

Ticker |

Fund Name |

Leverage Factor |

Value |

2015 YTD Flows ($M) |

|

USO |

United States Oil |

1 |

46,213,000 |

46,213,000 |

|

DTO |

-2 |

16,099,000 |

-32,198,000 |

Per 31 December 2014. Källa: Securities and Exchange Commission.

Virtus sammanlagda oljeexponering nettades till 14 miljoner dollar den 31 december 2014. För att uttrycka det på ett annat sätt säkrade Virtu sin 46 miljoner dollar oljefutures satsning genom att sälja oljefutures.

Du läser det rätt. Virtu har sålt oljepremier till sig själv och betalat US Commodity Funds och PowerShares för privilegiet, för att inte nämna några växelkurser eller marginalkostnader. Folket på Virtu är inte dumma. Faktum är att de är väldigt smarta. Virtu satsar inte egentligen på oljepriset. Istället satsar det på oljevolatilitet och om dess prisförändringar.

Låt mig förklara.

Daglig precision, långvarig slumpmässighet

Hävstångs-ETFer eller ETNs som tillämpar hävstångseffekter-är utformade för att ge en exakt multipel av indexets avkastning under en viss tidsperiod, vanligtvis en enda dag. Men över längre sträckor, säg två dagar eller mer, blir de i allmänhet mindre precisa.

Det är så här: Fonderna måste leverera sitt förhållande, vare sig det är plus-200 procent eller minus 300 procent, oavsett vilken dag du köper fonden. Det är 2 X eller -1X eller -3X varje dag. Så vid slutet av handelsdagen måste portföljförvaltarna balansera sina portföljer. Och det är där saker blir dumma. Motstridigt, även.

Inverterade fonder som DTO är procykliska. Det innebär att de måste köpa fler värdepapper på dagar när deras underliggande index stiger och sälja dem på de dagar som deras index faller. Kolla in Dave Nadigs illustrationer av detta fenomen.

Om DTO: s förvaltare balanserade genom att köpa oljeterminer, och oljemarknaden stiger igen nästa dag, är de före matchen, eftersom de köpte in på en stigande marknad. Ditto om de säljer och marknaden fortsätter att falla. Men på en variabel marknad kan detta ombalanseringsspel verkligen kosta, för DTO kommer upprepade gånger köpa högt och sälja lågt.

Ett annat sätt att förklara detta är att justerade medel fungerar bättre än deras hävstångsförhållanden skulle föreslå i trending marknader, men de blir dödade i en whipsaw.

Du kan se denna effekt tydligt i tabellen nedan, vilka diagram DTO returnerar mot USO, dubbel och invers. Med andra ord, DTO vs -2X USO. Avkastning baseras på det dagliga volymvägda genomsnittspriset (VWAP).

Källa: ETF.com

De två avkastningarna är inte identiska. Mellan 31 december 2014 och 13 januari 2015 föll USO 13,76 procent, medan DTO ökade 28,95 procent eller 1,44 procent mer än dess hävstångsförhållande skulle föreslå. Det är 56,83 procent årligen.

Det är enormt, särskilt för en position utan riktningsrisk. Om Virtu tog den här positionen rätt, behöll den bara en dag till den 2 januari 2015, skulle den ha tagit en 1,32 procent spridning mellan två gånger USO och DTO. Och på bara en dag. På årsbasis är 1,32 procent 2 591 procent.

Blixt i en burk

Vi kallar denna handel en ”volatilitetsutvinning”. Tiden är rätt, och du kan göra ett gott liv genom att gå länge ”det vanliga sättet” och också innehålla inverse levererad exponering i lika stora mängder. Detta fungerar också på många marknader, inte bara olja.

Men råvarupriserna går sällan stadigt i samma riktning, dag efter dag. Så ofta som inte, studsar priserna runt. När de gör det, blir volatilitetsupptagande affärer grymma. Ibland mycket fula.

Om Virtu hade hållit oljetraden den 3 februari 2015 hade de förlorat 4,45 procent på affären eller 40,63 procent årligen. Det är sant även om USO:s pris (VWAP) ligger inom 3 procent av starten av VWAP, eftersom DTO: s VWAP tog upp knappt 1 procent. DTO förlorade cirka 5 procent till återbalanseringen i en whipsaw-marknad.

Virtus satsningar på oljemarknaden bestod av två saker, inte tre. De satsade på hög volatilitet och en fortsatt trend, men inte specifikt på prisriktningen. Det är en knepig satsning, inte lämplig för amatörer eller någon som inte tittar på oljepriser hela dagen, varje dag.

Rulla ut fatet

Ändå undrar jag om Virtu visste alla subtiliteter av denna satsning. Du ser, ombalansering åt sidan, dess korta ställning kompenserade inte precis dess långa position, eftersom DTO rullar sina kontrakt annorlunda än USO.

En ytterligare förklaring är i sin ordning

Om USO: s nuvarande WTI-kontrakt ligger inom två veckor efter utgången kommer fonden att rulla, det vill säga byta till nästa månads kontrakt. Med februari WTI-kontrakt som löpte ut den 20 januari 2015, måste USO ha rullat till marsavtal under de fyra arbetsdagarna mellan 31 december 2014 och 6 jan 2015. DTO:s rullfönster gick mellan 5 januari och 9 januari 2015.

På den kritiska dagen den 2 januari 2015 slutade USO dagen med cirka hälften av sin portfölj i februari WTI-kontrakten och halv i mars. DTO höll på sina kontrakt i februari ytterligare några dagar. Det betyder att Virtu inte exakt säkrade sina satsningar den 31 december 2014 och 2 januari 2015. Frontmånaden jämfört med andra månadsmatchen kan vara allvarlig ibland.

Om Virtu visste om skillnadsrullperioderna är det rättvist att säga att det gjorde tre satsningar: hög volatilitet; trending marknader; och överträffa mars WTI Crude kontrakt kontra februari. Men om de inte dykt in i fondernas ombalanseringsmetoder så lämnade det oavsiktligt ganska chansen.

Det är ingen som vet när Virtu satte denna handel på eller när den kom ut ur det. Vi kan inte heller veta genomförandepriserna. Det är proprietär information, och det är också antik historia, åtminstone i HFT-världen. Slutsatsen här är detsamma som alltid: Gör dina läxor och förstå vad du gör.

Nyheter

Nya obligationsfonder från Amundi ger tillgång till eurostatsobligationer från europeiska länder

Valour Chainlink (LINK) SEK är en börshandlad produkt som spårar priset på LINK, den inhemska kryptovalutan i Chainlinks ekosystem.

Chainlink är ett decentraliserat orakelnätverk som underlättar smarta kontrakt på blockchain-plattformar för att säkert ansluta till verkliga data, vilket möjliggör genomförandet av förtroendefria och manipuleringssäkra avtal. Det fungerar som en brygga mellan blockkedjebaserade smarta kontrakt och externa datakällor, vilket ger en pålitlig och decentraliserad lösning för att föra information utanför kedjan till blockkedjan.

Produktinformation

| Emittent | Valour Inc. |

| Namn | Valour Chainlink (LINK) SEK |

| ISIN | CH1161139592 |

| Valoren | 116113959 |

| Basvaluta | SEK |

| Underliggande tillgång | CHAINLINK (LINK/USD) |

| Förfallodag | Open-Ended |

| Förvaltningskostnad | 1,9% |

Handla Valour Chainlink (LINK)

Valour Chainlink (LINK) är en europeisk börshandlad produkt som handlas på bland annat Nordic Growth Market.

Det betyder att det går att handla andelar i denna ETP genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet, Aktieinvest och Avanza.

Börsnoteringar

| Börs | Kortnamn | Valuta |

| Nordic Growth Market | VALOUR CHAINLINK (LINK) SEK | SEK |

Nyheter

Bitcoin Warms up to Climate Goals and Ethereum’s Next Milestone: What Happened in Crypto This Week?

• European Economy Booms while Regulators Consider Adopting Crypto

• Bitcoin’s Growing Fundamentals and Institutionalization

• Ethereum’s Next Leap Forward: A Glimpse at the Upcoming Upgrade

European Economy Booms while Regulators Consider Adopting Crypto

Europe’s economy has exceeded expectations, with Germany’s gross domestic product (GDP) for Q1 2024 increasing by 0.2%, compared to the previous quarter’s reading of -0.5%. Additionally, France, Italy, and Spain are also seeing progress, picking up the bloc’s GDP from -0.1% to 0.3%. This is a good sign that Europe is on the right track away from a recession. Matching the positive outlook, regulators appear receptive to including new alternative assets within the EU’s most established regulatory framework.

Namely, the European Securities and Markets Authority (ESMA) is considering cryptoassets, among other asset classes like commodities and precious metals, in its Undertakings for Collective Investment in Transferable Securities (UCITS). Similar to mutual funds in the U.S., UCITS funds can be registered and sold in any country in the EU using unified regulatory and investor protection requirements. These funds are considered safe, well-regulated investments, hence their €12T market valuation and popularity among pension funds and risk-averse investors.

On May 7, ESMA invited investors and trade associations, among others, for a consultation to assess possible benefits and risks of UCITS gaining exposure to the selected 19 asset classes, having until August 7 to gather input. This is important since UCITS accounts for 75% of all collective retail investments in the EU. Thus, if the conclusions of this consultation are in favor of adopting crypto, it would attract an influx of investors and bring more regulated accessibility to this asset class. Moreover, although still under consultation, ESMA’s deliberation adds more credibility to crypto, considering the regulator’s renowned strict regulatory standards.

Further, the EU’s inflation is inching towards the 2% target, overshooting by only 0.4% in the past month, a level the U.S. is yet to achieve, with March’s inflation hitting 3.5%. Later today, a strong gauge for inflation is coming out, the Producer Price Index (PPI), measuring the change in the price of finished goods and services sold by producers. With the last consumer price index (CPI) disappointing, all eyes are on the CPI print coming out this Wednesday, along with data on retail sales. Although optimism seems to have checked out, a cooled inflation rate would recover investors’ appetite for risk-on assets like crypto, instigating more flows into Bitcoin spot ETFs, which have been especially quiet over the past week, as shown in Figure 1.

Figure 1: US Spot Bitcoin ETFs Flows

Source: Glassnode

Nevertheless, Bitcoin’s narrative has been growing beyond its primary use case as a store of value, with companies and governments alike leveraging Bitcoin mining to reduce their negative impact on the environment, ironically something Bitcoin is often scrutinized for.

Bitcoin’s Growing Fundamentals and Institutionalization

On May 7, Genesis Digital Assets and Argentina’s state-owned YPF Luz, the country’s largest producer of oil and gas with a ∼40% share in 2021, announced their opening of a Bitcoin mining facility. The data center takes ‘stranded gas,’ a byproduct of oil and gas production that would otherwise be flared and contribute to greenhouse gas emissions, to power the mining operation with the potential to reduce carbon dioxide equivalent emissions by 25-63%. Notably, 50 major oil and gas companies, representing over 40% of global petroleum production, signed the Oil and Gas Decarbonization Charter (OGDC), thereby committing to end gas flaring by 2030. The Argentinian project serves as a prime example of how companies can achieve the goals outlined in the OGDC, an approach likely to be replicated by others potentially using Bitcoin.

Aside from the obvious environmental benefits, projects like these actually strengthen Bitcoin’s network! More miners joining the fray means greater computing power, reflected by the growing hash rate in Figure 2. This results in a more secure network, as 51% attacks become more costly to execute successfully. The development comes at a crucial point in time, calming fears over miners exiting the network to cover costs, a dynamic often witnessed post-halving and one we explored in our Bitcoin Halving Report.

Figure 2 – Bitcoin Growing Hash Rate

Source: 21co on Dune

On a more familiar note, institutions continue to gobble up Bitcoin as an investment opportunity. The recent 13F filings mentioned last week revealed a growing appetite for Bitcoin as investment managers continue to disclose their U.S. equity holdings to the SEC. Quantitative trading firm Susquehanna holds over $1B in Bitcoin ETFs, with Boston-based hedge fund Bracebridge disclosing their $380M position too. Furthermore, in Japan, a weakened yen and government debt reaching 250% of GDP confirms sustained economic pressure, which has led early-stage investment firm Metaplanet to adopt Bitcoin as a strategic reserve. They have acquired over $7M since April, another testament to Bitcoin’s value proposition as a safe haven. The continuous adoption of Bitcoin is no surprise, given the accessibility of Bitcoin ETFs to traditional institutions through a regulated and familiar investment vehicle.

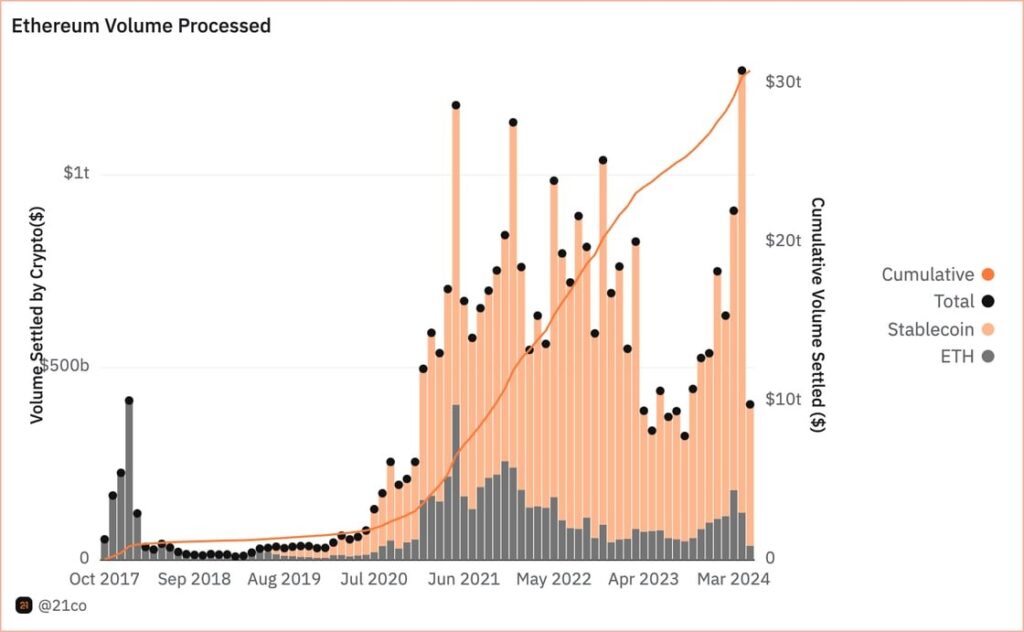

The positive Bitcoin sentiment is amplified by continuous innovation on the network itself. Bitcoin’s prime scaling solution, the Lightning Network, has taken a significant leap forward. By leveraging the Taproot Asset Upgrade, the Lightning Network successfully tested a protocol for issuing stablecoins directly on Bitcoin. This underscores the trend of Bitcoin’s growing use cases following the launch of Runes, which unlocked the ability to launch fungible tokens on Bitcoin. The recent surge in on-chain activity is reminiscent of the ERC-20 explosion in Ethereum’s early days, and stablecoins would truly unlock Bitcoin’s DeFi potential. They facilitate a wide range of transactions, shown below by Ethereum stablecoins amassing $3.8T in 2024 processed volume so far.

Figure 3 – Ethereum Stablecoin Volume

Source: 21co on Dune

While still in the early stages, this development would also significantly boost miner revenue, offering them a much-needed additional income stream through transaction fees, following the halving of block rewards last month. The potential of stablecoins on Bitcoin will be monitored going forward, as they have clear implications for the network’s potential on-chain footprint.

Ethereum’s Next Leap Forward: A Glimpse at the Upcoming Upgrade

More information is finally starting to come out regarding Ethereum’s next major upgrade, slated for late this year or early next year. Known as Pectra, the upgrade promises to introduce a range of enhancements aimed at bolstering the network’s stability and refining user experience. For example, the upgrade will raise the maximum stake per validator from 32 to 2,048 ETH, streamlining the management process for large validators who spread their stake across multiple wallets. Moreover, Pectra will tackle the problem of empty accounts, those with zero assets or funds, by removing them from the network. This action reduces the network’s state size, which effectively leads to lighter transaction processing.

Although the upgrade will incorporate various Ethereum Improvement Proposals (EIPs), one in particular stands out. Referred to as EIP 7702, Vitalik Buterin’s new proposal aims to expand upon the advancements made in Account Abstraction (AA) on Ethereum by refining certain concepts introduced in an earlier proposal, EIP 3074. As a quick recap, AA transforms users’ wallets, externally owned accounts (EOAs), into more sophisticated accounts resembling smart contracts, enhancing security, flexibility, and simplified user management. That said, EIP 7702 addresses some of EIP 3074 criticisms by steering clear of dependencies on EOA-specific functionalities. It aims to establish a versatile system capable of meeting the evolving needs of the Ethereum ecosystem while helping to reduce technical debt for the network

However, EIP 7702 proposes several other enhancements, including batched transactions, which could enhance transaction efficiency and even reduce fees by consolidating multiple user actions. Another exciting feature is the introduction of s sponsored transactions, which allow third-party applications to cover transaction fees for consumers, an ideal solution for onboarding new users. Finally, the upgrade could make users’ accounts resistant to threats from quantum computing. That said, with the proposal’s introduction of a new transaction type enabling EOAs to temporarily transition into smart accounts, concerns arise regarding the heightened risk of malicious actors’ ability to swiftly drain user wallets. Nevertheless, Vitalik’s proposal is intriguing as it charts a more pragmatic course toward realizing the AA vision. This is pivotal because it echoes our thesis at 21Shares that crypto won’t onboard millions of more users without providing them with an intuitive interface resembling the user-friendly experience they are familiar with across Web2.

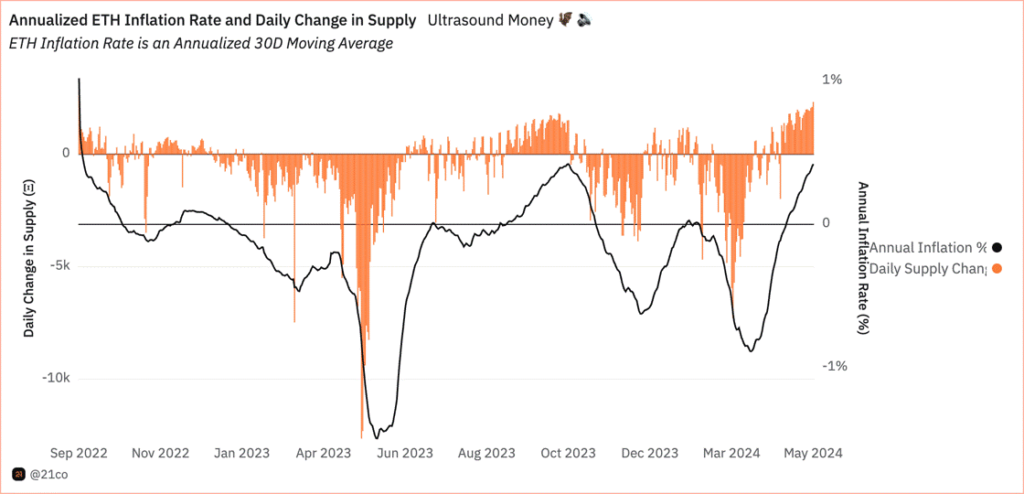

Now, while Ethereum’s long-term prospects remain promising, its status as a deflationary network has come under threat in recent weeks, as seen below in Figure 3. This decline is primarily attributed to decreasing on-chain activity, which peaked at the end of March. Furthermore, the DenCun upgrade, implemented in March, significantly reduced the costs L2s incurred for storing their data on Ethereum by 90%.

Figure 4 – Ethereum’s Inflation

Source: 21co on Dune

It is worth noting that while it is currently more cost-effective for L2s to operate on Ethereum, these reduced costs will eventually onboard a larger user base. This will make it more feasible for applications, especially those requiring a high volume of interactions, to operate within the Ethereum ecosystem, which was previously economically unviable. A pivotal piece of evidence supporting this perspective is Arbitrum’s recent milestone, onboarding approximately 600K daily active users, as depicted in Figure 4. This likely influenced Securitize’s decision to propose deploying Blackrock’s BUIDL on Arbitrum, considering its position as the pioneering L2 platform with such a vibrant user base, alongside being the first L2 to process over $150B in swap volume on Uniswap, putting Arbitrum as the leading Ethereum scaling solution. Nevertheless, readers shouldn’t be wary, as we expect a broader spectrum of applications to arrive at the Ethereum network, helping to fill in the gap for Ethereum’s lost revenue while expanding the universe for what is possible within its ecosystem.

Figure 4 – Daily Active Users of Ethereum’s Leading Solutions

Source: GrowThePie

This Week’s Calendar

Source: Forex Factory, 21Shares

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Nya obligationsfonder från Amundi ger tillgång till eurostatsobligationer från europeiska länder

Valour Chainlink (LINK) SEK ger exponering mot kryptovalutan LINK

Bitcoin Warms up to Climate Goals and Ethereum’s Next Milestone: What Happened in Crypto This Week?

CRPA ETF investerar i företagsobligationer och återinvesterar utdelningen

Timely and concise insights on Bitcoin & Cryptoasset Markets

Vilken är den bästa fond som följer Nasdaq-100?

Några av de bästa guldfonderna

De mest populära börshandlade fonderna april 2024

Sveriges enda riktiga råvarufond har öppnat

Endast en tredjedel av brittiska privatinvesterare har hört talas om ansvarsfulla investeringar eller ESG

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVilken är den bästa fond som följer Nasdaq-100?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe mest populära börshandlade fonderna april 2024

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNågra av de bästa guldfonderna

-

Nyheter4 dagar sedan

Nyheter4 dagar sedanSveriges enda riktiga råvarufond har öppnat

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanEndast en tredjedel av brittiska privatinvesterare har hört talas om ansvarsfulla investeringar eller ESG

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanU.S. Global Investors tar över HANetf Travel

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBTC1 ETP spårar priset på kryptovalutan Bitcoin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNy ETF från UBS ger tillgång till företag på utvecklade marknader med valutasäkring i euro