Nyheter

Högfrekvenshandlaren galna satsningar på oljemarknaden

Skulle du någonsin sälja något till dig själv och betala någon annan för att vara mellanhand? Ingen är så dum, eller hur? Virtu, det högfrekventa handelsföretaget (HFT) av typen profilerade i ”Flash Boys”, gjorde just det, till ett belopp av 32 miljoner dollar. Högfrekventa handlare är kanske de mest sofistikerade aktörerna på Wall Street. Vissa kan vara skurkar, men de är inte dårar. Det är därför deras affärer i ETF-terminer med oljeperspektiv är så fascinerande. Liksom hedgefonder och fonder, behåller HFT-företagen sina portföljer, om inte Securities and Exchange Commission kräver upplysningar. I denna artikel tittar vi på Högfrekvenshandlaren Virtus galna satsningar på oljemarknaden.

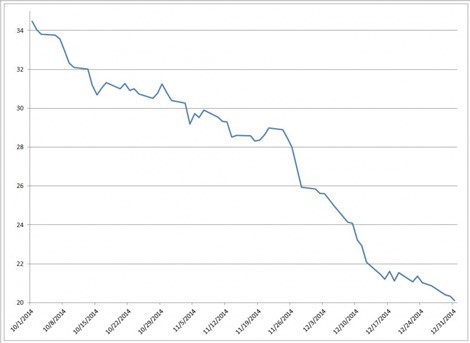

Under 2015 avslöjade Virtus formulär 13F, det vill säga Securities and Exchange Commission kvartalsvis innehavsrapport, en position på 46 miljoner US-dollar i US Oil (NYSEArca: USO) vid slutet av verksamheten den 31 december 2014. USO köper oljeterminer. I slutet av 2014, med oljepriserna på en 10-årig låg, hade USO-aktier blivit slagna, vilket du kan se i tabellen nedan.

Avsättning långa och korta positioner

USO Volymvägd genomsnittlig pris oktober-december 2014

Källa: ETF.com

USO var ett bra verktyg för en turnaround-i det här fallet, en satsning på att oljepriserna hade bottnat och var redo att stiga. Men det är inte vad Virtu gjort. Virtu gjorde faktiskt flera satsningar-de 46 miljoner dollar i USO, och ytterligare 16 miljoner dollar i PowerShares DB-Crude Oil Double Short ETN (DTO).

Dubbel kort – det är nyckeln.

Ordet ”kort” i fondens namn betyder att DTO har sålt oljeterminer. DTO är en så kallad inverterad ETF, med dubbel hävstång. Det tar i huvudsak den andra sidan av USOs vadslagning genom att sälja de terminer som USO köper. Den ”dubbla” delen betyder att DTO är leveraged, utformad för att producera dubbelt så mycket som den dagliga avkastningen av de korta sålda terminerna före månaden.

Så här fungerar det:

Virtus positioner

|

Ticker |

Fund Name |

Leverage Factor |

Value |

2015 YTD Flows ($M) |

|

USO |

United States Oil |

1 |

46,213,000 |

46,213,000 |

|

DTO |

-2 |

16,099,000 |

-32,198,000 |

Per 31 December 2014. Källa: Securities and Exchange Commission.

Virtus sammanlagda oljeexponering nettades till 14 miljoner dollar den 31 december 2014. För att uttrycka det på ett annat sätt säkrade Virtu sin 46 miljoner dollar oljefutures satsning genom att sälja oljefutures.

Du läser det rätt. Virtu har sålt oljepremier till sig själv och betalat US Commodity Funds och PowerShares för privilegiet, för att inte nämna några växelkurser eller marginalkostnader. Folket på Virtu är inte dumma. Faktum är att de är väldigt smarta. Virtu satsar inte egentligen på oljepriset. Istället satsar det på oljevolatilitet och om dess prisförändringar.

Låt mig förklara.

Daglig precision, långvarig slumpmässighet

Hävstångs-ETFer eller ETNs som tillämpar hävstångseffekter-är utformade för att ge en exakt multipel av indexets avkastning under en viss tidsperiod, vanligtvis en enda dag. Men över längre sträckor, säg två dagar eller mer, blir de i allmänhet mindre precisa.

Det är så här: Fonderna måste leverera sitt förhållande, vare sig det är plus-200 procent eller minus 300 procent, oavsett vilken dag du köper fonden. Det är 2 X eller -1X eller -3X varje dag. Så vid slutet av handelsdagen måste portföljförvaltarna balansera sina portföljer. Och det är där saker blir dumma. Motstridigt, även.

Inverterade fonder som DTO är procykliska. Det innebär att de måste köpa fler värdepapper på dagar när deras underliggande index stiger och sälja dem på de dagar som deras index faller. Kolla in Dave Nadigs illustrationer av detta fenomen.

Om DTO: s förvaltare balanserade genom att köpa oljeterminer, och oljemarknaden stiger igen nästa dag, är de före matchen, eftersom de köpte in på en stigande marknad. Ditto om de säljer och marknaden fortsätter att falla. Men på en variabel marknad kan detta ombalanseringsspel verkligen kosta, för DTO kommer upprepade gånger köpa högt och sälja lågt.

Ett annat sätt att förklara detta är att justerade medel fungerar bättre än deras hävstångsförhållanden skulle föreslå i trending marknader, men de blir dödade i en whipsaw.

Du kan se denna effekt tydligt i tabellen nedan, vilka diagram DTO returnerar mot USO, dubbel och invers. Med andra ord, DTO vs -2X USO. Avkastning baseras på det dagliga volymvägda genomsnittspriset (VWAP).

Källa: ETF.com

De två avkastningarna är inte identiska. Mellan 31 december 2014 och 13 januari 2015 föll USO 13,76 procent, medan DTO ökade 28,95 procent eller 1,44 procent mer än dess hävstångsförhållande skulle föreslå. Det är 56,83 procent årligen.

Det är enormt, särskilt för en position utan riktningsrisk. Om Virtu tog den här positionen rätt, behöll den bara en dag till den 2 januari 2015, skulle den ha tagit en 1,32 procent spridning mellan två gånger USO och DTO. Och på bara en dag. På årsbasis är 1,32 procent 2 591 procent.

Blixt i en burk

Vi kallar denna handel en ”volatilitetsutvinning”. Tiden är rätt, och du kan göra ett gott liv genom att gå länge ”det vanliga sättet” och också innehålla inverse levererad exponering i lika stora mängder. Detta fungerar också på många marknader, inte bara olja.

Men råvarupriserna går sällan stadigt i samma riktning, dag efter dag. Så ofta som inte, studsar priserna runt. När de gör det, blir volatilitetsupptagande affärer grymma. Ibland mycket fula.

Om Virtu hade hållit oljetraden den 3 februari 2015 hade de förlorat 4,45 procent på affären eller 40,63 procent årligen. Det är sant även om USO:s pris (VWAP) ligger inom 3 procent av starten av VWAP, eftersom DTO: s VWAP tog upp knappt 1 procent. DTO förlorade cirka 5 procent till återbalanseringen i en whipsaw-marknad.

Virtus satsningar på oljemarknaden bestod av två saker, inte tre. De satsade på hög volatilitet och en fortsatt trend, men inte specifikt på prisriktningen. Det är en knepig satsning, inte lämplig för amatörer eller någon som inte tittar på oljepriser hela dagen, varje dag.

Rulla ut fatet

Ändå undrar jag om Virtu visste alla subtiliteter av denna satsning. Du ser, ombalansering åt sidan, dess korta ställning kompenserade inte precis dess långa position, eftersom DTO rullar sina kontrakt annorlunda än USO.

En ytterligare förklaring är i sin ordning

Om USO: s nuvarande WTI-kontrakt ligger inom två veckor efter utgången kommer fonden att rulla, det vill säga byta till nästa månads kontrakt. Med februari WTI-kontrakt som löpte ut den 20 januari 2015, måste USO ha rullat till marsavtal under de fyra arbetsdagarna mellan 31 december 2014 och 6 jan 2015. DTO:s rullfönster gick mellan 5 januari och 9 januari 2015.

På den kritiska dagen den 2 januari 2015 slutade USO dagen med cirka hälften av sin portfölj i februari WTI-kontrakten och halv i mars. DTO höll på sina kontrakt i februari ytterligare några dagar. Det betyder att Virtu inte exakt säkrade sina satsningar den 31 december 2014 och 2 januari 2015. Frontmånaden jämfört med andra månadsmatchen kan vara allvarlig ibland.

Om Virtu visste om skillnadsrullperioderna är det rättvist att säga att det gjorde tre satsningar: hög volatilitet; trending marknader; och överträffa mars WTI Crude kontrakt kontra februari. Men om de inte dykt in i fondernas ombalanseringsmetoder så lämnade det oavsiktligt ganska chansen.

Det är ingen som vet när Virtu satte denna handel på eller när den kom ut ur det. Vi kan inte heller veta genomförandepriserna. Det är proprietär information, och det är också antik historia, åtminstone i HFT-världen. Slutsatsen här är detsamma som alltid: Gör dina läxor och förstå vad du gör.

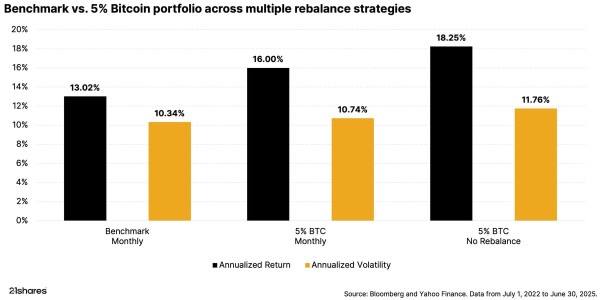

Many investors wonder: If I add Bitcoin to my portfolio, what difference will it make? To answer these questions, we analyzed data to see how even a small Bitcoin allocation can impact your overall investment returns and risk.

It’s Crypto Week. Keep an eye on these bills

This week, the US House of Representatives will host “Crypto Week,” a focused effort to create clearer rules for digital assets. If these new laws pass, they could help investors feel more confident about entering the crypto market. The historic Crypto Week will likely benefit crypto lending projects like Aave, which has recently exceeded $45 billion in total value locked. Take a closer look at what’s on Congress’s agenda and why it matters for the future of crypto.

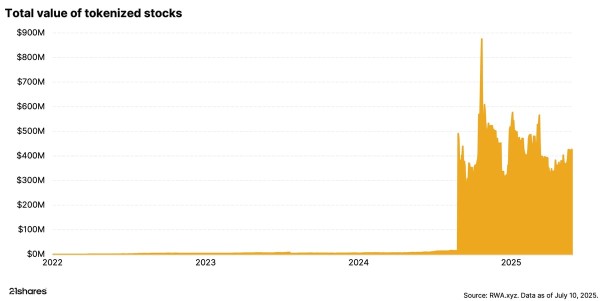

Turning stocks into tokens? Why it’s cool, but complicated

Crypto keeps evolving, and one clear use case is tokenization, turning real-world assets like property, investment funds, or stocks into digital tokens on the blockchain. Tokenized stocks are grabbing headlines right now as they let you trade company shares anytime, anywhere, making investing easier and faster. But it’s still early days, and there are challenges ahead. Explore how stock tokenization works and what’s holding it back.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

A slice of Bitcoin gives a big portfolio boost

LYOR ETF är en aktiv satsning på ”over night lån”

WisdomTree noterar hävstångsprodukter på Xetra

VALOUR TRX SEK spårar priset på kryptovalutan Tron

Börshandlade fonder för globala utdelningsaktier

De bästa ETFer som investerar i europeiska utdelningsaktier

Nordea Asset Management lanserar nya ETFer på Xetra

Svenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

De bästa ETFerna med fokus på momentum

Hetaste investeringstemat i juni 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFerna med fokus på momentum

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHetaste investeringstemat i juni 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan12 000 artiklar om börshandlade fonder

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanPrimer: Injective, infrastructure for global finance

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanREX Shares lanserar tre nya covered call ETFer i Europa