Nyheter

Videospel är en större bransch än sport och film tillsammans

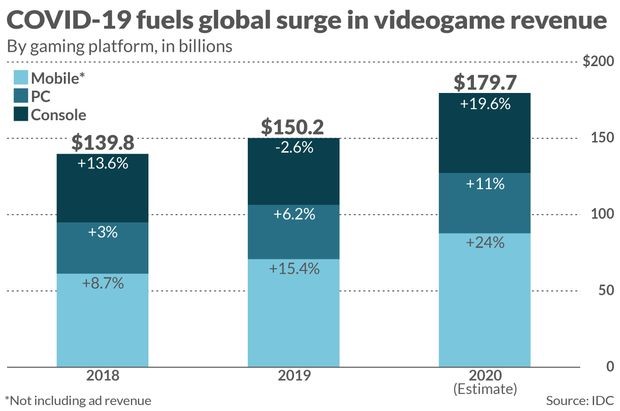

COVID-19 förväntas hjälpa den globala spelförsäljningen att öka med 20 procent till nästan 180 miljarder dollar 2020. Under året spåddes intäkterna uppgå till 159 MUSD. Experter ser inte att tillväxten minskar 2021 efter lanseringen av nästa generations Playstation, Xbox. Redan nu är videospel en större bransch än sport och film tillsammans. Videospel har vuxit ut att likna tävlingsbaserade, interaktiva filmer, och COVID-19-pandemin har drivit industrin att tjäna mer pengar än filmer och sport tillsammans.

Globala intäkter från videospel förväntas öka med 20% till 179,7 miljarder dollar 2020, enligt IDC-uppgifter. Detta gör videospel till en större penningtillverkare än den globala film- och sportindustrin tillsammans. Den globala filmindustrin nådde 100 miljarder dollar i intäkter för första gången 2019, enligt Motion Picture Association, medan PwC uppskattade globala sporter skulle få in mer än 75 miljarder dollar år 2020.

Båda dessa industrier drabbades av effekterna av COVID-19-pandemin 2020. Videospelindustrin förväntas visa tvåsiffrig tillväxt i år efter hög ensiffrig tillväxt under de två föregående åren. Experter förutspår att den starka tillväxten kommer att fortsätta 2021, efter den senaste introduktionen av nästa generations spelkonsoler från Sony och Microsoft.

”Jag tror att det kommer att bli en retardation så snart effektiva, billiga, globalt tillgängliga vacciner kommer ut under 2021, men jag är ganska säker i slutet av 2021 kommer det fortfarande att finnas miljarder potentiella människor som kommer att behöva vacciner ”, berättade Lewis Ward, spelforskningschef på IDC, till MarketWatch i en intervju. ”Så, min prognos är att det händer 2022.”

Videospelindustrin har blomstrat de senaste åren på grund av de många olika sätten att spela spel på. Borta är de dagar då man var tvungen att leta efter var konsolförsäljning och spel såldes för sina respektive konsoler och datorer. Med ökningen av försäljning av digitala kopior, mobilspel, köp i freemium-spel i appar, plattformsspel som inte är begränsade till en viss konsol, streaming av speltjänster som Microsofts Game Pass, spel-som-prenumerationsmodeller och onlinedistributionstjänster som Steam, tillsammans med olika nivåer av öppenhet, alla som vill göra äpplen-till-äpplen jämförelser stöter på en besvärlig fruktkorg.

Medan konsolförsäljningen kommer att få en boost från nya versioner, är det inte branschens största bit eller den snabbast växande. Den största vinsten förväntas komma från mobilspel, med Kina som spelar en stor roll i spelintäkterna för smartphones och surfplattor, sa Ward. Exklusive intäkter från spel förväntas världsomspännande mobilspelintäkter öka med 24% från för ett år sedan till 87,7 miljarder dollar.

En stor anledning till att mobilspelintäkterna förväntas öka sin redan stora ledning över konsol- och PC-baserade spel 2020 är en ekonomisk fråga. Mobiltelefoner, som fungerar som den primära onlineanslutningen för miljarder människor över hela världen, kan vara billiga – eller gratis med en användningsplan – till skillnad från dedikerade spelkonsoler som Sonys PlayStation 5, Microsofts nya Xbox-linje och Nintendo Switch, som kan gå från $ 300 till $ 500 före leveransbegränsade markeringar. I mitten ligger PC-spelare, eftersom deras spel kräver en multifunktionsenhet som är vanligare än konsoler men mindre vanliga än smartphones, sa IDCs Ward.

Kinas nyligen upphävda förbud mot spelkonsoler bidrar också till mobilspelets dominans. Kina utgör bara cirka 1% av konsolmarknaden, noterade Ward, medan det är den största bidragsgivaren till mobil tillväxt i Asien / Stillahavsområdet, där segmentets intäkter förväntas öka nästan 25% från för ett år sedan till 56,6 miljarder dollar.

Två företag, Tencent och NetEase, står för mer än hälften av marknadsandelen på Kinas mobilspelmarknad. Utanför Kina domineras den mobila spelmarknaden av företag som Activision Blizzard, Zynga och Glu Mobile.

Mobiltillväxt är också goda nyheter för smartphone- och surfplattbaserade speldistributörer som Apple och Googles förälder Alphabet Inc, som dominerar hur spel kommer på iPhones och Android-baserade smartphones, respektive, eftersom de tar en betydande minskning av spelintäkterna som passerar genom deras appbutiker. Den övningen fick stor uppmärksamhet från och med augusti när Epic Games, som publicerar det populära stridsspelet Fortnite, förbjöds från Apples och Googles skyltfönster när det försökte kringgå dessa avgifter.

Spelkonsolintäkterna, som inkluderar hårdvara och all spelprogramvara och -tjänster, förväntas öka 20% över hela världen jämfört med 2019 till 52,5 miljarder dollar, enligt Ward. Ser vi på digital PC och Mac-försäljning förväntas de globala intäkterna öka med 11% från för ett år sedan till 39,5 miljarder dollar. Till skillnad från konsolspelintäkter tar inte IDC: s mobil- och PC-spelförsäljning hänsyn till hårdvaruförsäljning.

PC-spelintäkterna skulle ha varit större om inte för utbredda iCafe-nedläggningar i Kina på grund av COVID-19-pandemin, sa Ward. ICafes är ett populärt alternativ i Kina för PC-spelare som kan hyra förstklassiga maskiner som de annars inte hade råd med och umgås med vänner personligen.

Fördelen med nya konsolutgåvor känns mestadels i USA. De första 11 månaderna 2020 ökade de totala amerikanska videospelutgifterna med 22% till 44,5 miljarder dollar från för ett år sedan, enligt uppgifter från NPD-gruppen. Medan hårdvaruförsäljningen ökade med 34% till nästan 4 miljarder dollar, ökade programvaruförsäljningen med 21% till 38,4 miljarder dollar, och tillbehörsförsäljningen – speltangentbord, kontroller, möss och liknande – ökade med 22% till 2,1 miljarder dollar.

Dessa vinster var mer uttalade i november, när Sonys PlayStation 5 och Microsofts nya Xbox-serie släpptes tillsammans med några efterlängtade speltitlar. I november ökade hårdvaruförsäljningen med 58% från för ett år sedan till 1,4 miljarder dollar, medan programvaruförsäljningen ökade med 32% till 5,2 miljarder dollar och tillbehörsförsäljningen ökade med 8% till 314 miljoner dollar, enligt NPD.

Alla tre av de största börsnoterade amerikanska videospelutgivarna har överträffat S&P 500-index 2020, med aktier i Activision Blizzard upp 49%, Electronic Arts upp 30% och Take-Two Interactive 64%, jämfört med S&P 500s 14% vinst.

I en undersökning som släpptes den senaste sommaren sa NPD-videospelanalytiker Mat Piscatella att 79% av respondenterna sa att de hade spelat videospel under de senaste sex månaderna, eller sedan COVID-19 förklarades en pandemi i mars, med i genomsnitt 14 timmars spel en vecka jämfört med i genomsnitt 12 timmar per vecka från för ett år sedan.

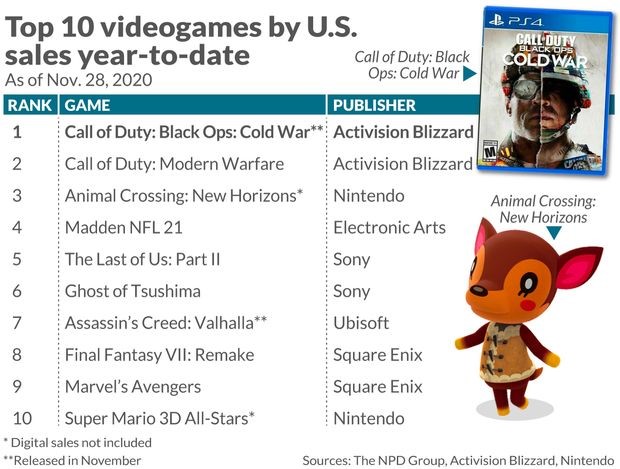

Piscatella sa med alla alternativ där ute, Activision Blizzards ”Call of Duty” -franchise ”är det bästa exemplet på en allomfattande strategi. Det är de som på ett sätt leder vägen till att vädja till en massa olika sätt att engagera sig”, säger Piscatella.

Inte bara ”Call of Duty” går den traditionella vägen för konsol- och PC-försäljning med dess ”Black Ops – Cold War” och ”Modern Warfare” -titlar, men franchisen har ett gratis-att-spela ”Warzone” Battle Royale-alternativ liknande till ”Fortnite”, med alla dessa alternativ tillgängliga på en mobil plattform.

I en ny analys rekommenderade J.P.Morgan-analytiker Activision och gav aktien på en köprankning samtidigt som EA nedgraderades till en neutral rating och initierade täckning på Take-Two med en neutral rating. J.P.Morgan uppgraderade också Zynga till ett köp från neutralt betyg.

”Efter ett pandemiskt belastat år 2020 står utgivare inför svåra problem, eftersom konsumenterna sannolikt kommer att omfördela tid och budget till områden som tidigare och fortfarande delvis stängts (t.ex. resor, restauranger, filmer, temaparker, konserter, kasinon),” sa JP Morgan-analytiker. i en anteckning.

”Inom ramen för en mer begränsad organisk tillväxt från 2021 tror vi att aktieprestanda nästa år kommer att drivas av körning över kärnfranchises och investerarnas entusiasm för den nya spelpipelinen – faktorer som vi tror gynnar Activision och Zynga.”

Relaterad ETFer

HERO: Global X Video Game & Esports ETF strävar efter att investera i företag som utvecklar eller publicerar videospel, underlättar streaming och distribution av videospel eller esportsinnehåll, äger och driver inom konkurrenskraftiga e-ligor eller producerar hårdvara som används i videospel och e-sport, inklusive förstärkt och virtuell verklighet. Klicka på fondnamnet ovan för att visa aktuella innehav. Innehav kan komma att ändras. Nuvarande och framtida innehav är föremål för risker.

HERU: Global X Videospel & Esports UCITS ETF (ticker: HERU) är den europeiska versionen av HERO. Denna ETF listades på London Stock Exchange i slutet av december. Det kommer sannolikt att ske listningar på ytterligare europeiska börser. Vi räknar med att denna tas upp till handel hos svenska nätmäklare, till exempel Nordnet och Avanza.

VanEck Vectors Video Gaming and eSports ETF (NASDAQ: ESPO) spårar utvecklingen för MVIS Global Video Gaming and eSports Index (MVESPO). Indexet är ett reglerbaserat, modifierat kapitalviktat, floatjusterat index som är avsett att ge investerare möjlighet att spåra den totala utvecklingen för företag som är involverade i videospel och e-sport.

VanEck Vector Video Gaming och eSports UCITS ETF (Xetra: ESP0) är den europeiska motsvarigheten till VanEck Vectors Video Gaming och eSports ETF (NasdaqGM: ESPO). Denna börshandlade fond kan handlas genom de flesta svenska nätmäklare, till exempel Nordnet och Avanza.

Roundhill BITKRAFT Esports & Digital Entertainment ETF (NYSEArca: NERD): NERD har inte tillgångsstorleken som de två första fonderna, men det är ändå värt att titta på. Det försöker spåra det totala avkastningsresultatet för Roundhill BITKRAFT Esports Index, som spårar resultatet för det vanliga börsnoterade företaget över hela världen som tjänar intäkter från elektronisk sport eller e-sportrelaterad affärsverksamhet.

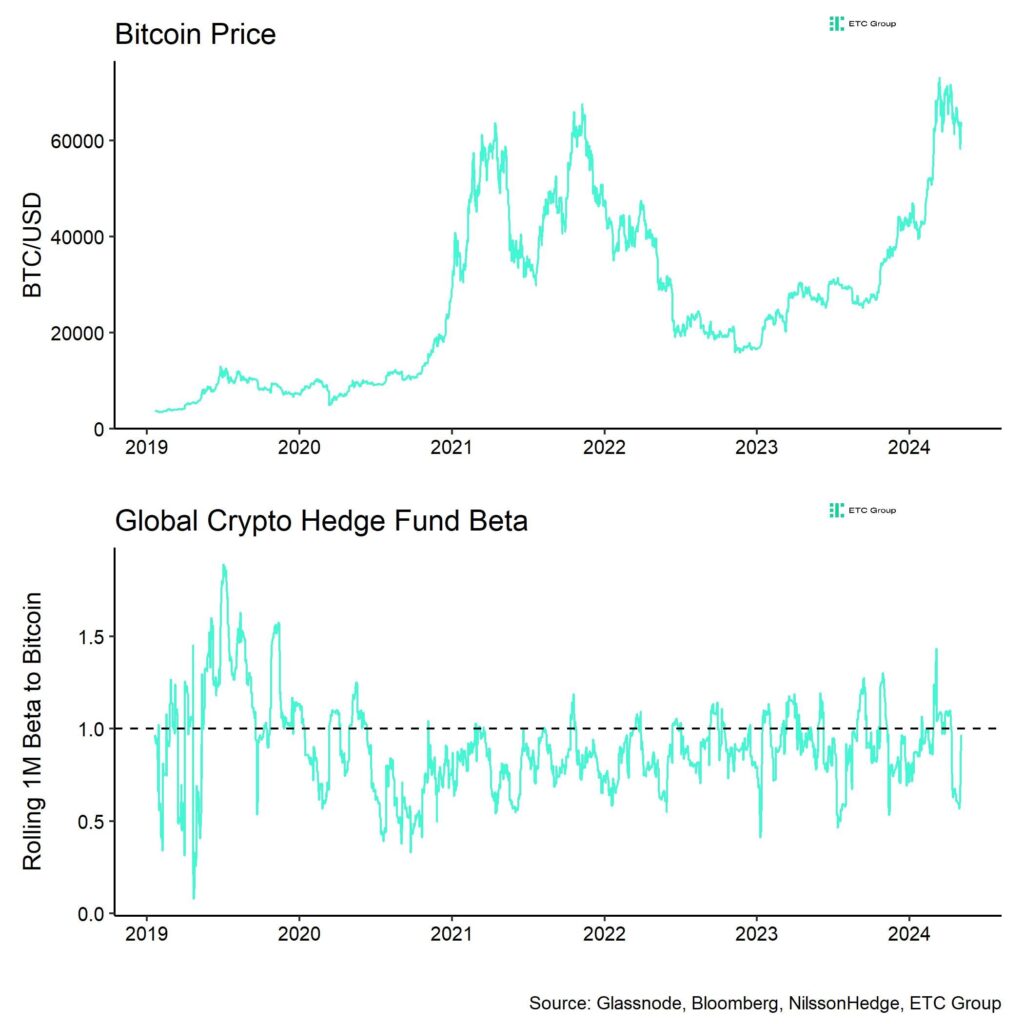

• Bitcoin reverses sharply from oversold levels following the dovish FOMC meeting last week

• Our in-house “Cryptoasset Sentiment Indicator” has rebounded sharply from very bearish levels and currently signals neutral sentiment again

• Crypto hedge fund’s beta implies that crypto hedge funds have significantly increased their market exposure to Bitcoin from underweight to neutral levels over the past week

Chart of the Week

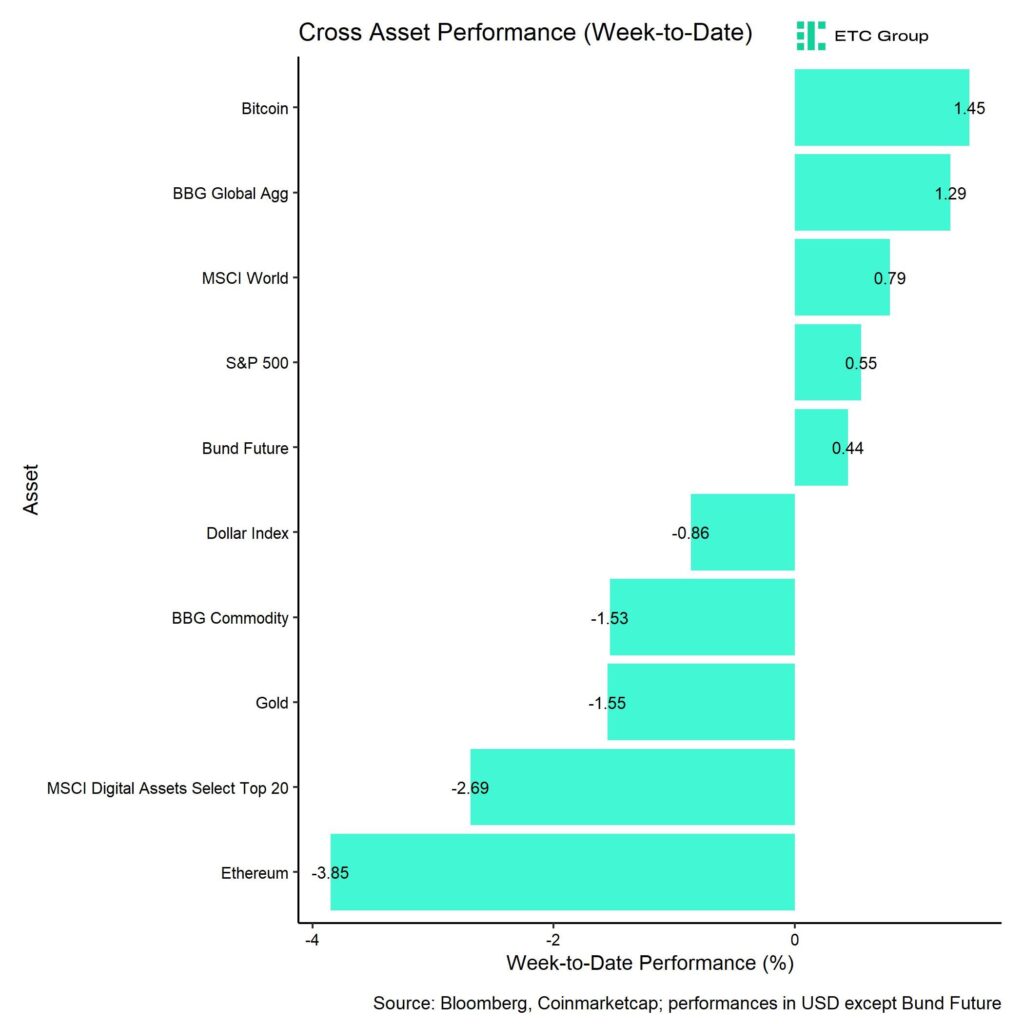

Performance

Last week, cryptoassets rebounded from very oversold levels as macro sentiment and risk appetite improved following the latest FOMC meeting.

More specifically, the Fed has started tapering its Quantitative Tightening by announcing that the limit of US Treasury bond redemptions will be reduced from 60 bn USD per month to 25 bn USD per month starting in June. The market interpreted this announcement as a signal that the Fed is inching closer towards an eventual monetary policy easing cycle.

The reversal in overall risk appetite was further supported by weak US labour market data that were released last Friday. Non-farm payroll growth came in well below consensus expectations and the US unemployment rate remained at cycle highs.

This increased the probability of looser monetary policy by the Fed which is bullish for cryptoassets.

As a result, Bitcoin rebounded sharply from very oversold levels in crypto sentiment.

We had already indicated that further downside was limited due to the very bearish levels in the Cryptoasset Sentiment Index .

Since then, we saw a very sharp reversal in crypto hedge fund’s beta that implies crypto hedge funds have on aggregate significantly increased their market exposure from underweight to neutral levels over the past week (Chart-of-the-Week).

Besides, there was also a sharp increase in whale BTC balances over the past week as well.

All in all, this implies that institutional investors seem to have bought the recent dip in cryptoassets.

Meanwhile, overall ETP fund flows into cryptoassets still remained relatively weak over the past week. A bright spot were the new Hong Kong spot Bitcoin and Ethereum ETFs that had a combined net inflow of around +224.1 mn USD last week. However, this was not enough to offset negative ETP flows in other jurisdictions, predominantly in the US.

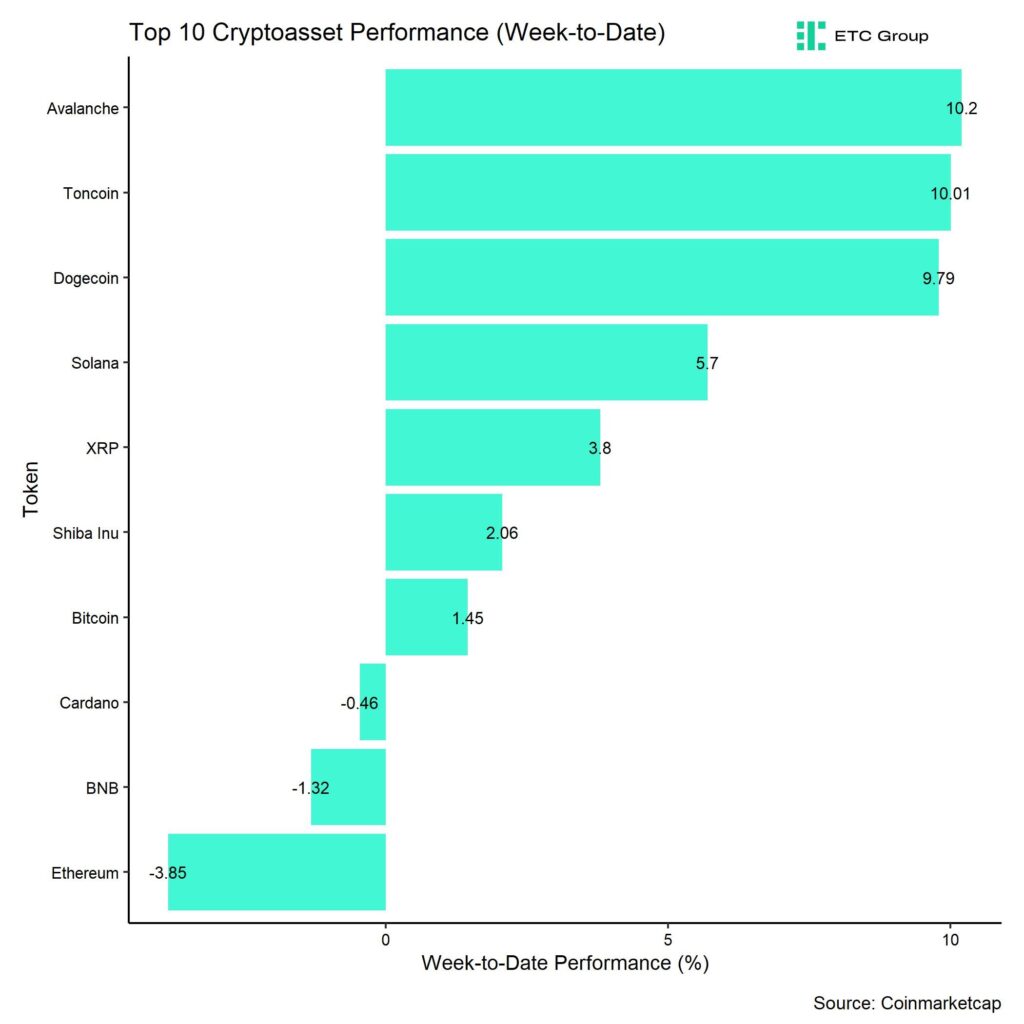

In general, among the top 10 crypto assets, Avalanche, Toncoin, and Dogecoin were the relative outperformers.

However, overall altcoin outperformance vis-à-vis Bitcoin remained relatively low, with only around 45% of our tracked altcoins managing to outperform Bitcoin on a weekly basis.

Sentiment

Our in-house “Cryptoasset Sentiment Index” has rebounded sharply from very oversold levels. The index is currently signalling neutral sentiment again.

At the moment, 8 out of 15 indicators are above their short-term trend.

Last week, there were significant reversals to the upside crypto hedge fund’s beta to Bitcoin and global crypto ETP fund flows.

The Crypto Fear & Greed Index signals ”Greed” again as of this morning. It had shortly dropped to “Fear” levels last week.

Performance dispersion among cryptoassets has continued to decline amid the recent reversal in cryptoassets. Overall performance dispersion among cryptoassets remains relatively low.

Altcoin outperformance vis-à-vis Bitcoin was only moderate, with around 45% of our tracked altcoins that have outperformed Bitcoin on a weekly basis. At the same time, there was a slight underperformance of Ethereum vis-à-vis Bitcoin last week.

In general, increasing (decreasing) altcoin outperformance tends to be a sign of increasing (decreasing) risk appetite within cryptoasset markets.

Meanwhile, sentiment in traditional financial markets has not yet rebounded, judging by our own measure of Cross Asset Risk Appetite (CARA).

Fund Flows

Last week, we saw continued net outflows from global crypto ETPs with around -372.4 mn USD (week ending Friday) based on Bloomberg data.

A bright spot were the new Hong Kong spot Bitcoin and Ethereum ETFs that had a combined net inflow of around +224.1 mn USD last week according to data provided by Bloomberg. However, this was not enough to offset negative ETP flows in other jurisdictions, predominantly in the US.

Global Bitcoin ETPs continued to see net outflows of -409.1 mn USD of which -433.0 mn (net) were related to US spot Bitcoin ETFs alone. The newly issued Hong Kong spot Bitcoin ETFs were able to attract +156.2 mn USD in net inflows last week according to data provided by Bloomberg.

The ETC Group Physical Bitcoin ETP (BTCE) also saw net outflows equivalent to -15.2 mn USD last week.

The Grayscale Bitcoin Trust (GBTC) continued to experience net outflows of approximately -277.2 mn USD last week. That being said, last week Friday saw the very first daily net inflow into GBTC since its conversion to an ETF in January of around +63.0 mn USD which is a positive sign.

In contrast to Bitcoin ETPs, Global Ethereum ETPs saw a reversal in ETP flows last week, with net inflows of around +25.2 mn USD. This was mostly due to significant inflows into the newly issued Hong Kong spot Ethereum ETFs that were able to attract +67.9 mn USD last week, according to data provided by Bloomberg.

Meanwhile, the ETC Group Physical Ethereum ETP (ZETH) saw small net outflows (-0.9 mn USD). The ETC Group Ethereum Staking ETP (ET32) had neither share creations nor redemptions (+/- 0 mn USD) last week.

Besides, Altcoin ETPs ex Ethereum AuM’s were mostly stable last week with only minor net inflows of around +0.9 mn USD.

Besides, Thematic & basket crypto ETPs also experienced some net inflows of +10.6 mn USD, based on our calculations. The ETC Group MSCI Digital Assets Select 20 ETP (DA20) did experience neither in- nor outflows last week (+/- 0 mn USD).

Besides, the beta of global crypto hedge funds to Bitcoin over the last 20 trading rebounded sharply to around 0.97. This implies that global crypto hedge funds have significantly increased their market exposure and have currently a neutral exposure to Bitcoin.

On-Chain Data

Bitcoin’s on-chain data have continued to improve over the past week.

Short-term holders of bitcoin generally took losses as we declined below their costs basis at round 58k USD. So, there was a capitulation by short-term investors as the short-term holder spent output profit ratio (STH SOPR) reached the lowest level since March 2023. This tends to be a reliable signal for a short-term tactical bottom and also coincided with a generally very bearish sentiment.

Moreover, the increase in accumulation activity in Bitcoin that we had already observed the week prior has continued last week as well which put a floor below prices. What is more is that accumulation activity has even broadened to include larger wallet cohorts. Both very small and very large wallet cohorts currently seem to increase their wallet balances again judging by our own “average accumulation score”.

The average accumulation score aggregates individual accumulation scores across different wallet cohorts and shows the average balance growth across these different wallet cohorts.

The fact that larger wallet cohorts have started increasing their accumulation activity is also supported by the fact that wallets in excess of 100 BTC have significantly increased their purchases in the short term.

This is also corroborated by the fact that BTC whale net exchange flows have turned negative again over the past week with more outbound than inbound whale transfers from/to exchanges.

That being said, active addresses remain relatively weak and have declined towards year-to-date lows again. However, our own measure of overall Bitcoin network activity which includes active addresses, transaction count, UTXO count and block size remains near all-time highs.

Besides, Bitcoin’s hash rate still remains near all-time highs as miners still remain relatively unaffected by the recent halving of the block subsidy. BTC miners transfers to exchanges remain very low and overall miner balances are currently still moving sideways implying no significant selling by miners.

Overall, capitulation by short-term holders as well as broadening accumulation activity are a positive signal.

Futures, Options & Perpetuals

Last week, futures open interest continued to move sideways in BTC-terms and perpetual BTC futures only experienced a slight increase in open interest.

Despite the most recent price correction last week there were no significant futures long liquidations either. That being said, the BTC perpetual funding rate turned negative last week on Thursday and Friday which indicates oversold positioning and which tends to be a reliable signal for a short-term tactical bottom as well.

The Bitcoin futures basis mostly went sideways last week. It declined to new cycle lows during the latest price correction before reversing to around 9.3% p.a. again.

Bitcoin options’ open interest increased only slightly last week as BTC option traders seem to have increased their exposure to puts relative to calls. This was also evident in a short-term spike in relative put volumes.

Consistent with this observation, the 25-delta BTC 1-month option skew increased to levels last seen in January during the volatile US spot Bitcoin ETF trading launch.

Despite the dip to new lows in price, BTC option implied volatilities have only increased slightly. Implied volatilities of 1-month ATM Bitcoin options are currently at around 56.4% p.a., up from 54% p.a. the week prior.

Bottom Line

• Bitcoin reverses sharply from oversold levels following the dovish FOMC meeting last week

• Our in-house “Cryptoasset Sentiment Indicator” has rebounded sharply from very bearish levels and currently signals neutral sentiment again

• Crypto hedge fund’s beta implies that crypto hedge funds have significantly increased their market exposure to Bitcoin from underweight to neutral levels over the past week

To read our Crypto Market Compass in full, please click the button below

This is not investment advice. Capital at risk. Read the full disclaimer

Crypto Market Compass 6 May 2024

EDM6 ETF investerar i europeiska aktier med fokus på ESG

J.P. Morgans första rapport om globala familjekontor: Trender och utmaningar

XEAL ETC spårar priset på koldioxidkrediter

Några av de bästa guldfonderna

ETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

Tillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

Vilken är den bästa fond som följer Nasdaq-100?

De mest populära börshandlade fonderna april 2024

Försvarsfond når förvaltad volym på 500 MUSD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVilken är den bästa fond som följer Nasdaq-100?

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDe mest populära börshandlade fonderna april 2024

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFörsvarsfond når förvaltad volym på 500 MUSD

-

Nyheter2 dagar sedan

Nyheter2 dagar sedanNågra av de bästa guldfonderna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanU.S. Global Investors tar över HANetf Travel

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBygg din egen pengamaskin