Nyheter

Betydligt mer att hämta på transportsidan

Betydligt mer att hämta på transportsidan. En av de börshandlade fonder som vi tittat närmare på under julhelgerna är Guggenheim Shipping ETF (NYSEArca: SEA), som under 2013 steg med nästan 30 procent. Vi tror emellertid att det finns betydligt mer att hämta på transportsidan efter att ha titta närmare på BDI, Baltic Dry Index, vilket syns på nedanstående graf. Observera att för drygt ett år sedan köptes förvaltaren Claymore upp av sin branschkollega Guggenheim, vissa banker och kommissionärer väljer fortfarande att benämna denna börshandlade fond som Claymore Shipping ETF (NYSEArca: SEA).

Under 2013 steg Guggenheim Shipping ETF (NYSEArca: SEA) med cirka 28 procent, en ganska betydande värdeökning för andelsägarna, men det räckte inte till för att denna börshandlade fond skulle klara av att uppnå samma avkastning som S & P 500. Utvecklingen var emellertid betydligt bättre än de 11,8 procent som samma ETF gav under 2012. Både den senaste tidens utveckling av denna börshandlade fond och utvecklingen av Baltic Dry Index under de senaste veckorna har väckt vårt intresse och det finns anledning att tro att det kan vara värt att ta en närmare titt på denna ETF under 2014.

Under december månad steg SEA med cirka 6,3 procent, något som kan beror på uppgången i Baltic Dry Index. Observera, Baltic Dry Index är inte ett aktieindex, det är ett index som omfattar priser på olika fraktrater på vissa transportsträckor. Priserna avser spotpriset för att transportera råvaror som kol, spannmål och liknande frakter varför det ofta är ett sätt att skapa en grov uppfattning om vart i konjunkturutvecklingen den globala ekonomin befinner sig.

Källa: Stockletter.se

Grafen nedanför visar att SEA befinner sig i ett intressant läge eftersom den senaste tidens kursuppgång har skett till ökade volymer och baserat på tekniska indikatorer som vi emellertid inte låter styra i detta fall, kan Guggenheim Shipping ETF (NYSEArca: SEA) vara redo för en uppgång som gör att denna ETF är redo att handlas upp under det första halvåret 2014. Den som väljer att handla på tekniska indikatorer bör hålla ögonen öppna på nivån kring 22 USD som kan indikera ett utbrott.

SEAs uppgång beror emellertid i huvudsak på fundamentala orsaker. Grafen ovan visar hur Baltic Dry Index har utvecklats, och det är framförallt de dagliga charter priser för Suzemax fartyg som har skjutit i höjden upp till cirka 60 000 USD per dygn. Denna prisnivå är en räddning för många av de redare som under de senaste åren haft det svårt att få lönsamhet i sina verksamheter. Nackdelen är att dessa redare ofta är högt belånade, de stora låneskulderna inom denna bransch är ett betaspel som gör rederinäringen till en vinnare när priserna väl rusar. Å andra sidan är svärdet tveeggat och gör att denna sektor skall undvikas under de perioder då fraktpriserna faller.

SEA omfattar i dag 27 olika innehav, varav de flesta har en betydligt lägre belåningsgrad än branschsnittet. Till exempel ingår danska AP Moller – Maersk, som egentligen är ett konglomerat och inte bara är verksamt inom sjöfart. Bland övriga innehav kan nämnas Teekay LNG Partners (NYSE: TGP), som arbetar med att transportera flytande naturgas och Teekay Offshore Partners (NYSE: TOO), en leverantör av offshore oljelager. Den genomsnittliga direktavkastningen på dessa aktier är 6,4 procent.

Guggenheim Shipping ETF

Nyheter

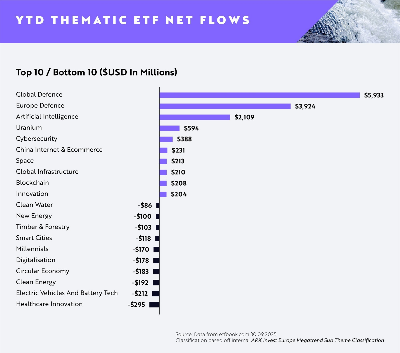

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

Flödena av europeiska tematiska UCITS-ETFer fortsätter att öka uppåt i takt med att investerare dras mot högt övertygande megatrender, med AI (Artificiell Intelligens), försvar, energi (specifikt uran) och Kinas internet och e-handel alla i ledande positioner.

Viktiga punkter

- AI minskar gapet på försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

- Försvaret fortsätter att dominera under första till tredje kvartalet (+9,86 miljarder dollar)

- AI toppar nettoinflödena för augusti och september

Globala försvars-ETFer fortsätter att leda flödena hittills i år (YTD) med +5,93 miljarder dollar i nettoflöden, med europeiska försvars-ETFer på andra plats med +3,92 miljarder dollar i nettoflöden.

Emellertid har ETFer inom artificiell intelligens sett en anmärkningsvärd ökning i efterfrågan sedan slutet av första halvåret 2025, med dominerande inflöden under augusti och september för att nå nästan +2,11 miljarder dollar i nettoflöden hittills i dag. Detta motsvarar en ökning med cirka 133 % i nettoflöden sedan slutet av första halvåret jämfört med Global Defence på +23 % och European Defence på 29 %.

Investerarnas aptit för försvar är fortsatt stark då geopolitiska risker och moderna krigföringskrav driver strukturella medvindar för sektorn. Försvarsentreprenörer i framkant inom avancerad flyg- och rymdteknik, cybersäkerhet och drönarteknik tar en växande andel av de globala upphandlingsbudgetarna.

I Europa är allokeringarna fortfarande höga då regeringar över hela kontinenten reagerar på nya säkerhetsrealiteter med ökade utgiftsåtaganden. Investerare verkar fokuserade på lokala ledare med exponering mot underrättelsesystem, försvarselektronik och strategisk tillverkning.

Den ökade efterfrågan på ETFer inom artificiell intelligens visar att innovationstakten inom generativa modeller och företags-AI fortfarande är en viktig magnet för kapital. Investerare föredrar plattformar med skalbar AI-infrastruktur och exponering mot verkliga applikationer inom programvara, halvledare och robotteknik.

På andra håll rankades uran-ETFer på fjärde plats med +594 miljoner dollar i nettoflöden, medan cybersäkerhets-ETFer rankades på femte plats med +388 miljoner dollar. Båda teman fortsätter att attrahera kapital tack vare tydliga men hållbara drivkrafter: uran från den förnyade satsningen mot kärnkraft i övergången till ren energi och cybersäkerhet från eskalerande digitala hot och växande efterfrågan på motståndskraftig infrastruktur.

Rahul Bhushan, VD och global chef för investeringsprodukter på ARK Invest, kommenterade flödena: ”Investerare ompositionerar sig aktivt mot innovationsdrivna, strukturellt drivna teman i en föränderlig makromiljö. Med geopolitiska risker, genombrott inom generativa modeller och AI-ledd innovation uttrycker investerare starka åsikter om megatrender snarare än breda, odifferentierade exponeringar. Det är tydligt att tematiska ETFer inte längre bara är taktiska satsningar, de är centrala strategiska exponeringar.”

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

XMME ETF – Levler MSCI EM by Xtrackers

34GI ETF bara eurodenominerade företagsobligationer med förfall 2024

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates