Nyheter

Är fysiska ETFer säkrare än syntetiska?

Det är är i bland fördelaktigare att använda syntetisk replikering i vissa delar av marknaden. Ett vanligt tema som vi ser bland rådgivarsamhället är en preferens för fysiskt stödda ETF: er framför syntetiska ETF: er som använder swappar och derivat.

Detta drivs av en skepsis att derivatbaserade produkter kan innehålla dolda avgifter eller medför överdriven risk. En förkärlek för ETF: er som köper de underliggande värdepapperen i ett index har utvecklats, eftersom det känns mest som att köpa en aktiv öppen fond – den uppfattas som både enkel och transparent.

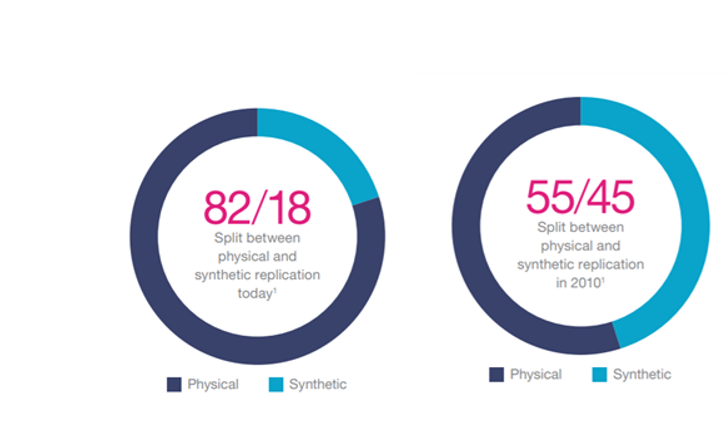

Enligt en rapport från Lyxor 2019 har 82% av de europeiska ETF: erna nu fysiskt uppbackade, en ökning från 55% 2010.

2019 2010

Källa: Lyxor, May 2019

För- och nackdelar med syntetiska ETF: er

Det finns situationer där användning av en syntetisk ETF kan leda till överlägsen avkastning jämfört med dess fysiska motsvarighet. I USA är till exempel swapkontrakt för närvarande undantagna från källskatter för utdelning, vilket undviker 15% av irländska fysiska ETF: er eller 30% av luxemburgska fysiska ETFer.

Vid sidan av skatteregler kan syntetiska ETF: er ibland utgöra ett bättre alternativ inom områden som tillväxtmarknader. Detta kan bero på att fysisk förvaring av tillgångar undviks (vilket kan medföra höga kostnader) eller för att swap kan ge en avkastning över index på grund av marknadsreglering: till exempel i Kina – där blankningar är förbjudet för många aktier – en swapavtalet gör det möjligt för en bank att gå ”kort” utan att fysiskt behöva korta värdepapperen, och investerare är villiga att betala en premie över index för att göra detta. Till exempel säger CSI 300-swap-produkten från Xtrackers för närvarande att den förväntar sig att ETF kommer att överträffa index med nästan 6% per år, även efter avgifter.

Å andra sidan innebär det risker att uppnå denna ytterligare avkastning.

Fram till nyligen fungerade Lyxor-produkter med den enda motparten för swapar för flera av deras syntetiska produkter – moderbolaget Societe Generale. Dessa produkter är vanligtvis helt (och ibland över) säkerställda, vilket innebär att om Societe Generale stöter på problem, skulle en investerare trösta med att en pool av tillgångar är tillgängliga för dem i stället för att Societe Generale inte uppfyller sina skyldigheter.

En default hos Societe Generale kan dock uppstå som en del av en allmän marknadsförsäljning, vilket innebär att poolen av tillgångar som investeraren får kan vara mindre än indexets värde. Det är den här typen av scenarier, hur osannolika som helst, som verkar driva människor mot fysiskt stödda ETFer där, i händelse av ETF: s misslyckande, tillgångarna som är utformade för att spåra index blir investerarens egendom.

Det är också värt att notera att vissa swappar har inbäddade avgifter som inte nödvändigtvis ingår som en del av ETF: s avgift. detta kan till exempel vara avbalanseringsavgifter eller avgifter för ursprungsväxlar. Som sådan kan det kräva ytterligare forskning att förstå den verkliga kostnaden för en syntetisk ETF.

För att försvara syntetiska ETF: er använder majoriteten av produkterna en panel av motparter, vilket sprider risken, vilket innebär att om en motpart skulle vara fallissemang skulle effekten bli mindre. det är också en ökande trend att offentliggöra en ”all-in” -avgift, inklusive alla kostnader som ingår i bytet.

Den dolda risken i fysiska ETF: er

Det som kanske är mest överraskande för oss med tanke på motviljan mot motpartsrisker inom syntetiska ETF: er är bristen på rådgivarengagemang när det gäller säkerhetsutlåning inom fysiskt stödda ETF: er.

I grund och botten står en fysisk ETF som bedriver utlåning av värdepapper en mycket liknande motpartsrisk för en syntetisk ETF med en väldiversifierad panel av motparter och en försiktig inställning till säkerheter.

På samma sätt som att använda syntetiska ETF: er erbjuder säkerhetsutlåning både risker och avkastning.

Värdepapperslån är processen för utlåning av positioner, vanligtvis för att den andra parten ska kunna täcka en kort position. I gengäld kommer motparten att ställa säkerhet och betala en överenskommen ränta. Priset som tas emot för varje värdepapper varierar och är kopplat till både utbud och efterfrågan. Till exempel kan ett tunt handlat litet small cap aktier kräva en högre ränta. Räntorna är också kopplade till allmänna räntor och har som sådan sjunkit avsevärt sedan finanskrisen i takt med att centralbankräntorna har fallit. Att sätta ihop ett stort blue-chip-aktie kan bara tjäna en ränta på några punkter, medan en högavkastningsobligation kan tjäna något närmare 1%.

Även om värdepappersutlåningens avkastning per värdepapper varierar är motpartsrisken oberoende av de utlånade värdepappren – snarare är den kopplad till vem de lånas ut till. En domstolsanrop krävs för att förstå om den extraavkastning som erhålls är värt (om än marginell) motpartsrisk.

Som en del av vår due diligence-process för att besluta vilka ETF-leverantörer som ska använda är en viktig pelare att förstå metoden för värdepappersutlåning.

De viktigaste områdena vi tittar på inkluderar:

• Säkerhetsutlåningspolicy och filosofi

• Avgifter som tas ut av ETF-chefen

• Skadestånd

• ETF-spårningsskillnad

Varierande tillvägagångssätt

Olika leverantörer har olika metoder för värdepapperslån. Till exempel använder Blackrock sin skala och teknik för att generera säkerhetsutlåningsavkastning för sina produkter, samtidigt som de är medvetna om risker och använder sin Aladdin-teknik i hela portföljen. Vanguard beskriver sitt tillvägagångssätt som ”värdebaserat” med fokus på utlåning av värdepapper som tjänar hög avkastning på grund av efterfrågan, ofta känd som specialerbjudanden. I andra änden av skalan bedriver Lyxor inte värdepapperslån inom sina fysiska ETFer.

Om en investerare verkligen är intresserad av motpartsrisk och vill undvika detta till varje pris, är Lyxor-policyn den enda som gör detta till fullo.

Förstå avgifterna

För leverantörer som bedriver utlåning är det också ett minfält att förstå hur avgifter fungerar. Håll fast vid Blackrock och Vanguard: Blackrock behåller 37,5% av den genererade bruttointäkten och betalar de återstående 62,5% till fonderna. Å andra sidan säger Vanguard att den inte behåller någon av intäkterna för sig själv, men en avgift betalas till dess utlåningsagent, vanligtvis upp till cirka 10%.

På ytan verkar det som om Vanguard-policyn är mycket mer investerarvänlig. Det är därför det är viktigt att också ta hänsyn till ersättningar och den faktiska avkastningen på fonden.

En ersättning är ett avtal från utlåningsagenten om att täcka eventuella förluster till följd av motpartsbrist. Detta är ett komplext rättsligt arrangemang och, precis som i en syntetisk ETF, är det omöjligt att minska risken till noll, eftersom det finns en extremt osannolik hypotetisk situation där ersättningen kanske inte skyddar en investerare. Olika leverantörer erbjuder dock olika skyddsnivåer, och det kan komma en högre avgift.

90% av 1% är mindre än 62,5% av 2%. Det är därför det är viktigt att inte bara ta hänsyn till den procentuella andelen avgifter som tas, utan i första hand nivån på bruttointäkterna. Om leverantören kan använda sin skala och teknik för att generera högre bruttoavkastning, även efter högre avgifter, kan detta leda till en högre nettoavkastning för investerare.

Fokus på öppenhet

Med detta sagt anser vi att det är viktigt att granskning görs av förvaltare som tar ut en avgift från värdepapperslån för att säkerställa att det representerar ett bra värde för investerare och kräver att skalfördelar överförs till investerare genom lägre avgiftsaktier eller lägre pågående avgifter.

Det finns ingen rätt eller fel strategi för utlåning av värdepapper på den europeiska marknaden. Vi anser emellertid att det saknas transparens just nu, vilket gör det svårt för investerare att förstå vilken inverkan deras strategi har på både avkastningen och risken för ETF-investeringarna, särskilt investerare i detaljhandeln som kanske inte har resurser att genomföra denna nivå. av due diligence.

Vi fortsätter att kämpa för konsekvent rapportering från ETF-förvaltare när det gäller värdepappersutlåning, inklusive avslöjande av bruttoavkastning, nettoavkastning, avgifter som tillhandahålls av leverantören och motpartsexsponering.

ETF-due diligence

När du väljer en ETF är ett ämne som värdepappersutlåning en stark påminnelse om att titta på mätvärden som pågående avgifter, spreadar eller till och med spårningsfel inte räcker för att förstå framtida risker inom varje produkt, och att en due diligence-process som liknar att välja en aktiv fond krävs. Att köpa fysiska ETF: er snarare än syntetiska ETF: er sänker inte nödvändigtvis motpartsrisken, trots den vanliga uppfattningen, och det är viktigt att överväga aktieutlåningsmetoder som en del av urvalsprocessen.

Bitwises Bradley Duke om Bitcoin och guld på nya rekordnivåer

JSDE ETF investerar i företag från Europa som tar hänsyn till EUs direktiv om klimatskydd

Ny aktivt förvaltad ETF från BNP på Xetra

HANetf om comeback för krypto-ETC:er när FCA häver förbudet

Nordea noterar sin tredje ETF på Xetra

Indo-Pac Defence ETF: Vart nästa utgiftscykel är på väg

HANetf kommenterar om ryska drönare som tar sig in i polskt luftrum

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

Vägen tillbaka till rekordnivåer är kantad av Fibonacci-motståndsnivåer

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIndo-Pac Defence ETF: Vart nästa utgiftscykel är på väg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar om ryska drönare som tar sig in i polskt luftrum

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanIN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVägen tillbaka till rekordnivåer är kantad av Fibonacci-motståndsnivåer

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanYSLV ETP ställer ut köpoptioner på silver för att skapa en löpande avkastning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSå här fungerar strategin med kontantsäkerhet och aktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa lågvolatilitets ETFer på marknaden