Nyheter

Hur man köper och säljer ETF, en kort guide

En börshandlad fond (ETF) är en investeringsfond som handlar på en börs. En ETF kan bestå av olika värdepapper och tillgångsslag som aktier, råvaror eller obligationer. Till exempel kan en ETF spåra ett underliggande index som spårar en marknads prestanda som FTSE 100 eller ett specialtema som cloud computing. Vi kommer att ta en kort titt på hur man köper och säljer ETF.

Översikt

ETF:er handlar precis som vanliga aktier som är noterade på en börs. Du kan köpa och sälja dem via en börsmäklare, online-handelsplattform eller via din finansiella rådgivare.

Du kan hitta den produkt du vill handla genom att söka efter produktnamn eller ticker. Alla ETF: er kommer att ha ett produktnamn och en tickersymbol tillsammans med en unik identifierare och ISIN-nummer. Till exempel har Emerging Markets Internet och e-handel ETF tickersymbolen ’EMQQ’. Du hittar ISIN och identifierare på ETF: s faktablad på emittentens webbplats.

Det finns två huvudsakliga sätt att handla; ”Marknadsorder” och ”limiterad order”. Skillnaden mellan de två är viktig eftersom den kan påverka det pris du kan få betala. Vi diskuterar var och en av dessa lite mer detaljerat nedan.

• Om din order verkställs kommer den normalt att avvecklas sig två dagar efter handelsdagen. Detta är processen där ETF överförs till köparens konto och kontanterna överförs till säljaren eller vice versa.

En snabb titt på någon terminologi som ETF-emittenter kan använda:

Vad är nettotillgångsvärde (NAV)?

När en ETF-emittent talar om ”NAV” hänvisar de till fondens substansvärde. NAV representerar fondens ”per aktie” eller enhetspris. Detta beräknas vanligtvis varje bankdag av ETF:ens administratör. Detta liknar mycket vad du ser för fonder.

Vad är bid och ask?

Köpkursen är det pris som någon är villig att betala för en ETF och säljkursen är det pris som de är villiga att sälja. Om du vill köpa ETF kommer du därför att betala det erbjudna priset, vilket är det pris som någon är villig att sälja till dig – och vice versa.

ETF:er förlitar sig inte på tvåvägs orderflöde för att skapa en bid/ask spread. Det finns alltid marknadsgaranter som gör tvåvägspriser elektroniskt för att säkerställa att investerare alltid kan köpa och sälja när marknaden är öppen.

Limiterade order

En limiterad order säkerställer att du får ett pris för ETF som ligger inom intervallet för ditt högsta eller lägsta pris som du är villig att betala eller få (din gräns). Det ger dig ett visst skydd mot plötsliga marknadsrörelser, så det här är sättet vi rekommenderar att du gör majoriteten av dina ETF-order.

Mäklaren/plattformen som du använder kan tillåta dig att ange hur länge du vill att beställningen ska finnas kvar. Till exempel kanske marknadspriset aldrig når din gräns eftersom priset rör sig bort från ditt begränsade orderpris.

I vissa fall kanske du inte vill att din beställning ska finnas kvar medan du inte övervakar marknaden. Begränsningsorder kan ställas in för dagen (GTD) eller good till canceled (GTC) som kommer att finnas kvar i systemet tills du avbryter dem.

Marknadsorder

En marknadsorder är där mäklaren/plattformen skickar din order till marknaden för att genomföras så snabbt som möjligt. Din order kommer sannolikt att genomföras omedelbart eftersom det alltid bör finnas en market maker i ETF:er som visar priser som de är villiga att köpa och sälja.

Marknadsorder rekommenderas dock inte alltid eftersom priset du får kan variera avsevärt från det pris du kanske har sett på skärmen precis innan du trycker på ”knappen”. Det är således viktigt att tänka på innan du köper och säljer ETF.

Det finns några anledningar till detta, men några exempel är:

• Marknaden är mycket volatil och priset rör sig i tiden mellan din beställning och din marknad.

• Market makern har precis sålt några aktier och din beställning når marknaden precis som de uppfriskar sina priser. Därför riskerar du att din order genomförs till det näst bästa priset på marknaden som är betydligt högre eller lägre än marknaden och dina förväntningar.

Tips

För att försöka uppnå en lägre spread (skillnad mellan köpkurs/säljkurs), försök att handla börshandlade fonder när marknaden är större. Detta sker när än tillgångarna i ETF är öppen. Om du köper och säljer ETF som innehar amerikanska aktier är det vanligtvis bättre att vänta tills den amerikanska marknaden är öppen.

Försök att undvika perioder av volatilitet på marknaderna där priserna kan röra sig snabbt och oväntat. Detta kan vara kring tider som när ekonomiska data tillkännages eller en större geopolitisk händelse.

Försök att undvika handel när marknaden öppnas. Det är ofta mer volatilitet vid denna tidpunkt och det vore därför lämpligt att vänta i 15 minuter där det är möjligt.

Naturligtvis, liksom aktiehandel, kan värdet på ETFer gå ner såväl som upp och ditt kapital är i riskzonen. Du får kanske inte tillbaka det belopp du investerat helt.

Riskerna och fördelarna med ETF-handel

Alla investerare hoppas att deras investeringar snabbt blir lönsamma men det finns några viktiga risker du bör tänka på:

ETF-priserna sjunker och stiger

Ditt kapital är i fara och du kanske inte får tillbaka det belopp du ursprungligen investerade

Valutakursförändringar kan ha en negativ eller positiv effekt på avkastningen

Online-mäklare, aktiemäklare och plattformar

Investeringsplattformar online och aktiemäklare har tillgång till sin hembörs. Till exempel kommer brittiska mäklare att ha tillgång till London Stock Exchange. Många större mäklare kommer också att ha tillgång till utländska börser som Borsa Italiana och Deutsche Boerse.

Om du upptäcker att en av HANetfs ETF:er inte är tillgängliga när du anger den unika identifieraren, tickern eller ISIN, vänligen kontakta din mäklare för att be dem lägga upp de den. Om du har några problem efter det, kontakta HANetf så kan vi se om vi kan hjälpa till.

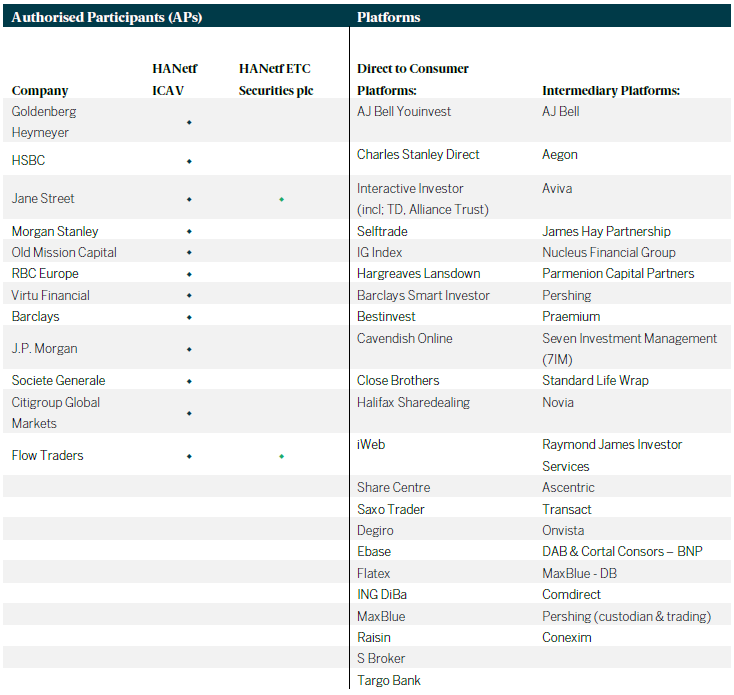

Våra partners

Hitta en lista över mäklare och kontakter som du kan använda för att handla HANetf-produkter:

HANetf produkter

För mer information om ETF: s likviditet, hur den primära marknaden interagerar med det sekundära och ETF: s ekosystem i allmänhet, se vår whitepaper “Förstå ETF: s sanna likviditet”.

Detta white paper är producerat av HANetf och publiceras i samarbete och med tillstånd på ETFmarknaden.se

• Regulatory Crackdowns Fire Up in April

• Macro Uncertainty, Geopolitical Headwinds, and Bitcoin’s Fourth Halving

• The Arrival of Ethereum’s Most Anticipated Application

Macro Uncertainty, Geopolitical Headwinds, and Bitcoin’s Fourth Halving

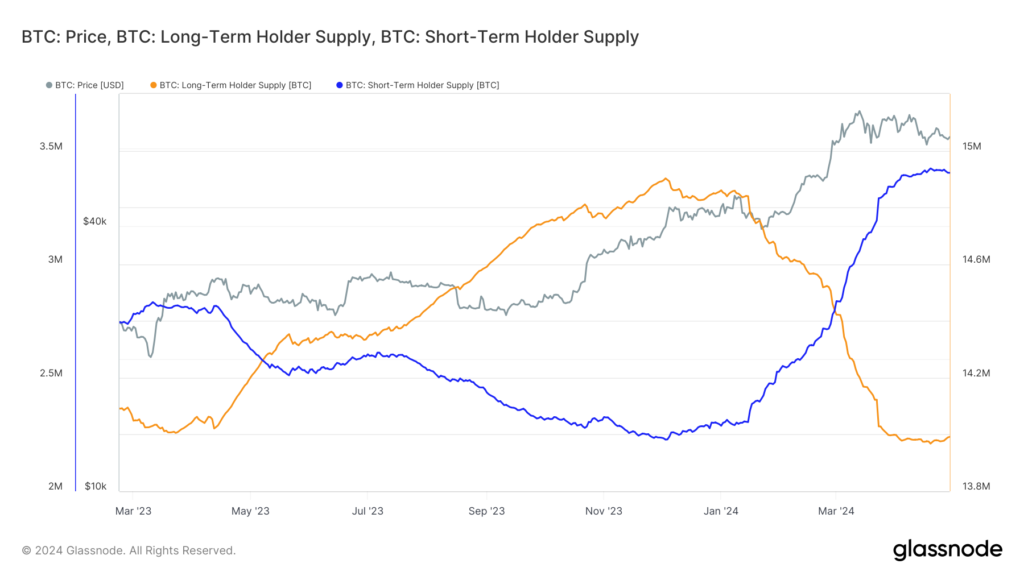

April brought a challenging landscape for Bitcoin. Geopolitical tensions flared in the Middle East when Israel targeted the Iranian Consulate in Syria on the 1st of April. In an unprecedented response, Iran retaliated directly with a drone strike against Israel, intensifying hostilities. The event contributed to a decline in the stock market and a temporary pullback in Bitcoin’s price. As mentioned two weeks ago, although Bitcoin historically served as a safe haven during crises like the Russian Invasion of Ukraine, its response to Iran-Israeli escalation may have been adverse.

However, a closer look at the market reveals a more nuanced picture. The impact on Bitcoin was primarily felt in the futures market, where open interest peaked at $35 billion on the day of the Consumer Price Index (CPI) print, leading to significant liquidations when inflation came in hotter than expected for the fourth month running. Resilience in the labor market, coupled with strong domestic demand, is evidence that despite Fed efforts, the US is not yet in a position for rate cuts, which may pose further turbulence for risk-on assets. Encouragingly, long-term holders demonstrated resilience amidst escalating tensions. Unlike short-term fears reflected in futures markets, long-term holders increased their supply by 0.1% over the past week, for the first time since January, as the Israeli response seemingly coincided with a local bottom for long-term holder supply. This is a bullish signal, showcasing belief in the asset, irrespective of recent market activity. Nevertheless, we can see that BTC will continue to be stuck in the $60K – $70K range until we get more clarity on the macroeconomic and geopolitical front.

Figure 1: Bitcoin Short-Term Holder Supply vs. Long-Term Holder Supply

Source: Glassnode

Despite the macroeconomic headwinds, significant progress was made in the institutional adoption of Bitcoin. Despite a break in Blackrock’s Bitcoin ETF 71-day net inflow streak, the conclusion of the 90-day due diligence period for fund managers considering the spot ETFs revealed that over 100 institutions, such as BNY Mellon and Banco do Brazil, are exposed to Bitcoin. Morgan Stanley is also actively exploring allowing 15,000 brokers to provide this exposure to their clients. They also filed to broaden access to BTC ETFs by expanding it to 12 more funds, signifying the growing acceptance of Bitcoin by TradFi institutions. Finally, the launch of Bitcoin ETFs in Hong Kong marked a significant step towards adoption in Asia, potentially influencing other jurisdictions like South Korea, Japan, and Singapore to follow suit while expanding Bitcoin’s access to Hong Kong’s $1.15 trillion wealth management sector.

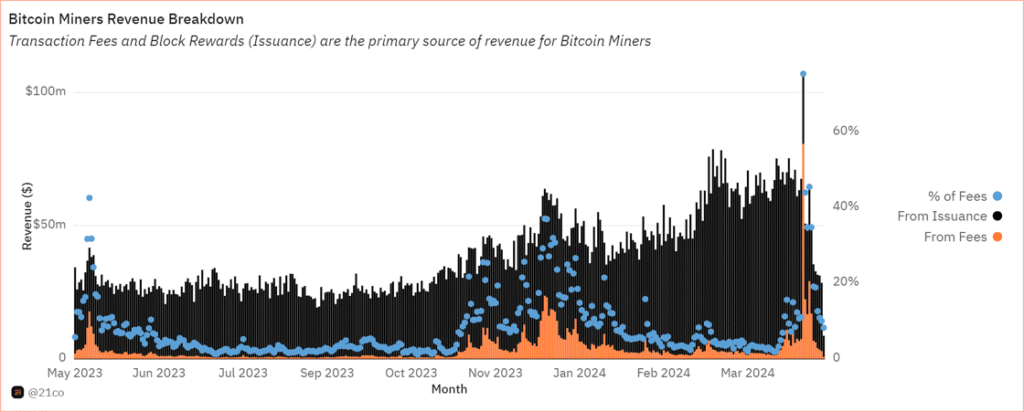

Beyond the market’s activity, April also marked a historic event for Bitcoin: the fourth halving, reducing Bitcoin’s annual inflation rate to below 1%, making it even scarcer than Gold. Historically, Bitcoin trades 50% down from its peak leading up to the halving. This year, Bitcoin defied historical trends, reaching a new all-time high prior to the halving, attributed to the surge in demand from the aforementioned US Bitcoin ETFs, coupled with ongoing technical advancements within the Bitcoin ecosystem, such as Ordinals, BRC-20s, and Runes, as touched upon in the last newsletter.

These advancements are transforming Bitcoin beyond its original vision as a purely decentralized payment network. The emergence of Ordinals and Runes has amplified on-chain activity, reflected in surging transaction fees. This is particularly beneficial for Bitcoin miners, who saw their block reward cut in half due to the halving. Higher transaction fees help compensate for this lost revenue, ensuring the continued security of the Bitcoin network. Notably, as shown in Figure 2, Bitcoin transaction fees made up 75% of Bitcoin miner revenue, soaring to $128 on the day of the halving. While the surge might have been driven by the desire to have a historical inscription, it does underscore the potential impact on miners’ revenue as Bitcoin’s on-chain ecosystem matures.

Figure 2: Bitcoin Miners Revenue

Source: 21.co on Dune

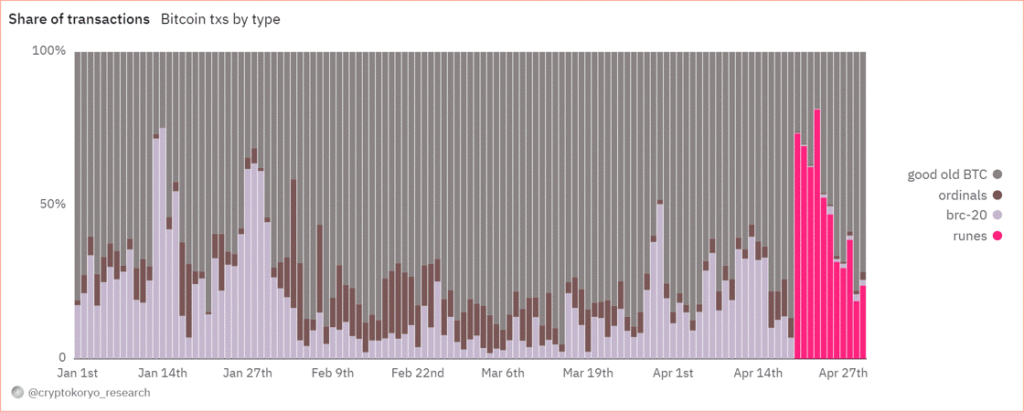

Launched in April, Runes Protocol offers a novel approach to creating fungible tokens on the Bitcoin network. It addresses inefficiencies associated with the BRC-20 standard, which have burdened the Bitcoin blockchain due to its inefficient data handling. Ultimately, Runes presents a key innovation that bolsters Bitcoin’s security budget by offering miners an alternative source of revenue, while reducing their dependence on block rewards. Runes has already rewarded miners with almost $150 million, impressively making up 80% of fees generated on the Bitcoin network on April 23, as shown below.

Figure 3: Share of Bitcoin Transaction Fees

Source: CryptoKoryo on Dune

While Bitcoin’s daily transaction volume surpassed 1 million, rivaling Ethereum’s activity, the initial excitement surrounding Runes might recede before a more long-term, sustainable surge in the network’s DeFi activity. The initial phase often focuses on meme-like tokens attracting rapid but fleeting interest. However, the development of sophisticated DeFi protocols like exchanges and Automated Market Makers (AMMs) will enhance Bitcoin’s application layer, streamlining token trading similar to what ERC-20/ERC-721 standards did for Ethereum. This paves the way for a more robust and mature DeFi ecosystem on Bitcoin, which we will closely monitor in the months to come.

Regulatory Crackdowns Fire Up in April

April saw the continued regulation-by-enforcement trend, cracking down on non-custodial infrastructure and the Ethereum ecosystem. On April 10, the Securities and Exchange Commission (SEC) sent Wells Notices to Uniswap and Consensys for alleged violation of federal securities law. Uniswap announced its intention to resolve this through court. The details of the SEC’s Wells Notice remain unclear. However, it could have been triggered by Uniswap’s pending revenue-sharing initiative, which has had a domino effect on the ecosystem. In the short term, the crackdown could dissuade protocols from following suit, which would have incentivized their users to stake and delegate their tokens for a share of the revenue.

On April 25, Consensys filed a lawsuit against the SEC for “unlawful seizure of authority,” arguing that Ethereum is not a security nor that MetaMask is a securities broker. The recent crackdown could put a strain on the crypto infrastructure industry in the short term, as it could severely disrupt the ecosystem while encouraging companies to explore alternative jurisdictions aside from the U.S. market.

Earlier in February, the SEC adopted rules that widened its interpretation of a dealer to include “as part of a regular business” in addition to the initial definition, “any person engaged in the business of buying and selling securities . . . for such person’s own account through a broker or otherwise.” The newly adopted rules have now triggered an outcry in the crypto community, deeming the legislation too broad, as it includes average market participants in cryptoasset liquidity pools (liquidity providers), who essentially have a very different role than a broker.

For example, liquidity providers on Uniswap can be anyone, given they have the capital to deposit and earn yield, unlike professional market makers in traditional finance whose responsibilities extend beyond that. Providing liquidity on Uniswap is open to anyone to enable permissionless markets, which makes this an important characterization due to the impact it could have on how DeFi functions in the US. While the ongoing crackdown could cause uncertainty in the short term within the Ethereum ecosystem, regulatory clarity will ultimately be reached in the long run, as we’ve seen on several counts of hurdles over the past few years.

Ethereum’s Most Anticipated Application of the Year is Live

EigenLayer is finally live on Ethereum’s mainnet. It’s a new primitive that allows ETH users to “re-stake” their existing staked ETH to validate the security of external networks. EigenLayer has been eagerly anticipated as it optimizes capital efficiency by allowing users to earn additional yield on top of their native staking rewards. Further, it allows younger protocols to borrow the security assurances of Ethereum, circumventing the need to bootstrap their own security from scratch. This translates to a more cost-efficient approach while simultaneously bolstering their decentralization. Nevertheless, the protocol comes with inherent risks.

By opting to earn additional yield, users, and validators subject themselves to heightened smart contract risks as they become exposed to the vulnerabilities of both Ethereum and the additional protocols relying on its security. Moreover, a large portion of ETH could end up being “re-staked” in EigenLayer instead of just validating the security of Ethereum, creating a problem of misalignment. Simply, some validators might opt to maximize their profits by pursuing strategies that prioritize short-term gains over the long-term security of the network. Additionally, the growing enthusiasm for the protocol suggests that a significant portion of the crypto economy might rely on Ethereum’s security. Currently, 15% of all staked ETH is allocated towards Eigen’s re-staking strategy. The continuation of this trend could lead to centralization, posing a risk as Ethereum might inadvertently become a single point of failure over a longer time horizon.

Wide-spread slashing is another concern. In essence, if a substantial amount of ETH is re-staked in a singular protocol, then a slashing event due to unintended or malicious behavior could significantly impact honest ETH stakers. Thus, Eigen proposed a slashing committee comprising esteemed ETH developers and trusted community members, empowered to veto such occurrences and safeguard Ethereum’s integrity.

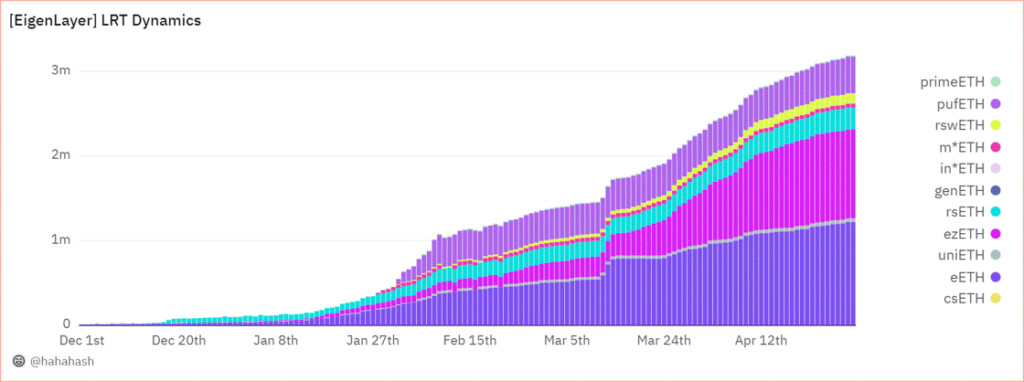

The final risk concerns a new breed of tokens known as Liquid re-staking Tokens (LRTs), which operate atop EigenLayer. LRTs, akin to Liquid Staking Tokens (LSTs) issued by the established Lido Protocol in 2021, aim to unlock similar capital efficiency by allowing users to use their re-staked ETH as collateral for lending and borrowing. Given that re-staked ETH in Eigen can’t be used across DeFi platforms, users have turned to LRT protocols like Ether.fi and Renzo to seek higher levels of capital flexibility, with their re-staked assets. For context, LRTs grew exponentially by a factor of 28 throughout Q1, increasing from nearly 100K units to the current figure of 2.8M, as shown in Figure 4, illustrating its soaring demand.

Figure 4: Growth of Liquid re-staking Tokens (LRTs) on EigenLayer

Source: @hahahash on Dune

While LRTs can offer amplified gains through leveraged lending, they can also exacerbate losses, increasing systemic risk in market downturns. Since some LRT protocols can’t offer withdrawals yet, users may be forced to swap their LRT tokens on thinly traded secondary markets, intensifying their decline. Last week, we saw an instance of this risk manifest when Renzo’s ezETH lost its peg. This happened as the ETH derivative experienced heavy selling on various exchanges, causing it to trade at over a 75% discount compared to ETH. This coincided with the company facing scrutiny over its controversial token distribution plan, which is scheduled to launch on April 30.

All in all, the impact of EigenLayer is not to be understated, as the excitement surrounding the new primitive has propelled it to become the second-largest protocol on Ethereum by Total Value Locked (TVL), boasting an impressive $15.6B. This already eclipses the TVL of established players like Solana by fourfold, highlighting the immense adoption that EigenLayer is witnessing despite its brief existence. Further, the excitement building up to its launch since it unveiled its roadmap in March has propelled the Ethereum validator entry queue to its highest level since October. The queue now necessitates a minimum waiting period of 8 days before new validators can join the network, as seen below in Figure 5. Nevertheless, stay tuned as we prepare to release a more in-depth exploration of EigenLayer risks over the coming weeks.

Figure 5: Ethereum Validator Entry Queue in Days

Source: ValidatorQueue

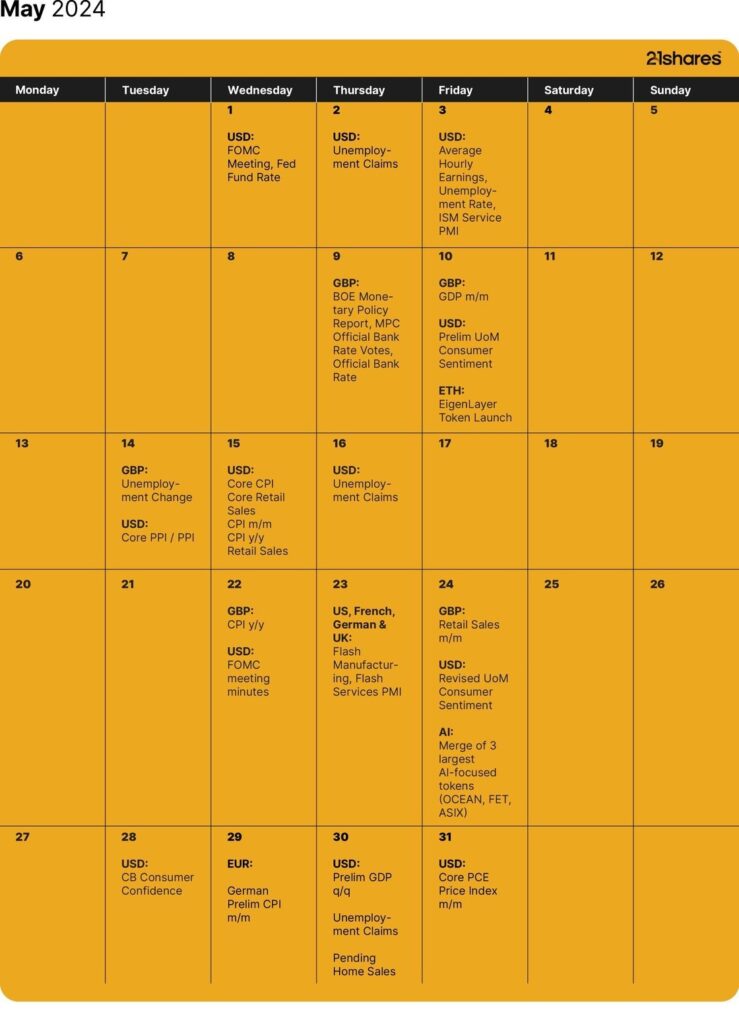

Next Month’s Calendar

Source: Forex Factory, 21Shares

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Regulatory Crackdowns and Ethereum’s Most Anticipated Application

ETC Group lanserar BTC1, En unik Core Bitcoin ETP

LITM ETF ger exponering mot litium och batterier

Ombalansering av Valour Digital Asset Basket 10 (VDAB10) inkluderar Toncoin och Shiba Inu Coin

Vad är en utdelnings-ETF?

ETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

Tillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

FUIG ETF investerar i hållbara företagsobligationer som följer Parisavtalet

Vilken är den bästa fond som följer Nasdaq-100?

Försvarsfond når förvaltad volym på 500 MUSD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFUIG ETF investerar i hållbara företagsobligationer som följer Parisavtalet

-

Nyheter3 dagar sedan

Nyheter3 dagar sedanVilken är den bästa fond som följer Nasdaq-100?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFörsvarsfond når förvaltad volym på 500 MUSD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVad händer härnäst för Bitcoin?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNy börshandlad fond från Deka ger tillgång till S&P 500-index

-

Nyheter2 dagar sedan

Nyheter2 dagar sedanDe mest populära börshandlade fonderna april 2024