Nyheter

Varför fallna änglar är att föredra framför junk bonds?

Fallna änglar är en sorts högavkastande obligationer som är både missförstådda och underanalyserade.

Fallna änglar levererar en överlägsen riskjusterad avkastning jämfört med de bredare junk bond obligationerna.

Investerare kan dra nytta av att bli bekant med de unika egenskaperna hos de obligationer som brukar benämnas fallna änglar.

Fallna änglar är en sorts obligationer som inte får så mycket kärlek från investerarkollektivet trots att deras risk/reward profil är betydligt bättre än den som deras kusiner junk bonds levererar till sina ägare. Fallna änglar är obligationer som emitterats av företag som en gång hade kreditbetyget investment grade, men som inte längre har det. När dessa företag upptog sina obligationslån kunde de dra fördel av att ha kreditbetyg vilket ledde till en lägre ränta.

Den stora majoriteten av icke-investment grade obligationer finns idag erhöll ett kreditbetyg vid tidpunkten för utfärdandet så dessa ”vid emissionen” skräp rankade obligationer är ett relativt nytt fenomen. Fram till början av 1980-talet var fallna änglar den enda typ av skräpobligationer som fanns. Det är 80-talets junk bond kung Michael Milken som brukar benämnas som den som skapade och utvecklade skräp rankade obligationer. Vid denna tidpunkt skapades de emellertid i första hand för att kunna underlätta leveraged buyouts, de har med tiden förvandlats till en källa för skuldfinansiering för kämpande och nya företag. De dominerar nu junk bond landskapet och har trängs undan fallna änglar till marknadens periferi.

Fallna änglar har vingar

Trots att de fallna änglarna ofta förväxlas med junk bonds har de förstnämnda ett par mycket distinkta fuktioner som gör att de är betydligt mindre riskfyllda än de senare, samtidigt som de erbjuder en potentiellt högre avkastning.

Nedan har vi listat de egenskaper som skänker fallna änglar denna överlägsna riskavkastningsprofil:

- rabatt mot det nominella värdet. Fallna änglar handlas per definition alltid med en rabatt till dess noninella värde. Detta beror på att dessa obligationer en gång i tiden emitterades med ett kreditbetyg och hade en så kallad investment grade avkastning. När företaget förlorade detta kreditbetyg kom obligationsköparna att kräva en högre avkastning för att köpa dessa obligationer. För att detta skall vara möjligt måste obligationens pris bli lägre, det vill säga priset måste handlas (långt) under det nominella värdet. Om en investment grade obligation har ett nominellt värde om 100 kronor och en initial direktavkastning på 3 procent, så kommer emittenten att lida av det försämrade kreditbetyget. Grovt förenklat måste obligationen prissättas till en kurs om som ligger flera procent under det nominella beloppet för att den skall samma avkastning som en obligation med högre risk.

Även om kreditrisken och avkastningen är identiska mellan de två obligationen, är skillnaden att den ana handlas till en betydande rabatt till nominellt värde medan den andra handlas till par (förenklande antaganden har gjorts avseende likheten mellan egenskaper såsom mognad, förfallodag etc). Denna lucka i marknaden till nominellt värde mellan två typer av jämförelsevis avkastning obligationer är därför fallna änglar kan leverera högre riskjusterad avkastning.

- Högre uppsida. Allt annat lika så har en obligation som handlas långt under sitt nominella värde en högre uppsida än en obligation som handlas till eller nära par. På grund av detta överträffar en fallen ängel en junk bond i nästa samtliga scenarion. Om till exempel kreditkvalitén hos en obligationsemittent börjar förbättras kommer båda typerna av obligationernas marknadsvärde att stiga, men ägaren till den fallne ängeln kommer att njuta av en mycket brantare uppgång på grund av dess rabatt i förhållande till det nominella värdet.

En annan effekt av en förbättrad ekonomisk hälsa hos emittenten är att denna sannolikt kommer att vilja lösa in och ersätta de obligationer som är behäftade med betungande räntebetalningar och ersätta dem med obligationer som drar nytta av företagets nyfunna kreditkvalitet. Även i detta fall gynnas de fallna änglarna. Låntagaren är sannolikt mer motiverad att lösa in sina skräpobligationer med högre ränta än fallna änglar, som utfärdades på bättre tider och därför har en lägre kupongränta. Detta skapar ett starkare skydd för fallna änglar jämfört med junk bonds.

Även i ett scenario där vi ser en nedgång i räntorna gör att de fallna änglarna obligationer har mer utrymme för prisuppskattning innan de anpassa sig till det nya ränteläget. Slutligen, om någon bindning undviker defualt och når sin slutdag så kommer innehavaren av den fallna ängeln att gynnas av betydande prisuppskattning på grund av sin rabatt till det nominella värdet, en förmån junk bond innehavaren inte kommer att upleva.

- Lägre nedsida. I teorin skall två företag med olika typer av obligationer men med samma kreditbetyg ha samma risk för default, även om de fallna änglarna i allmänhet är större och etablerade företag till skillnad från vanliga junk bond emittenter som är oftast nyare, mer spekulativa företag.

En analys av komponenterna i den ETF som spårar amerikanska fallna änglar, VanEck Fallen Angel Bond ETF (NYSEARCA: ANGL), gör detta mer uppenbart – de största komponenterna i denna ETF inkluderar företag som Sprint (NYSE: S), JC Penney (NYSE: JCP), Arcelor Mittal (NYSE: MT) och Alcoa (NYSE: AA). Denna storlek och livscykelsmognad som dessa företag har ökar oddsen att de kan stämma sina affärsmodeller, dra nytta av sina starka varumärken, hitta sätt att bättre tjäna sina befintliga kundbas och framgångsrikt konstruera en återhämtning till kreditvärdighet.

Den fördel som finns i de fallna änglarna märktes tydligt under utförsäljningar i spåren av de fallande oljepriserna och de åtföljande farhågorna om default bland energibolagen. Mellan augusti och december 2015 föll ANGL med endast 3 %, medan iShares iBoxx $ High Yield Corporate Bond ETF (NYSEARCA: HYG) – en ETF som spårar den bredare junk bond marknaden föll dubbelt så mycket: 6 % . Detta var till stor del på grund av att många av de unga energibolag som deltog i skifferboom finansierats av spekulativa kvalitet obligationer.

En sista punkt värd att nämna i samband med begränsade nackdelar är att en obligationsinnehavare som har identisk fördelning mellan båda dessa typer av obligationer i sin portfölj, kommer att notera att den delen som består av fallna änglar kommer att drabbas av mindre förluster i händelse av en default eller total wipeout.

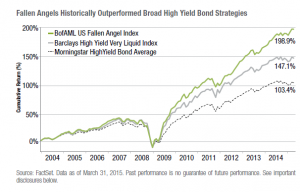

Riskjusterad avkastning

Följande är en grafisk illustration som visar hur fallna änglar har överträffat junk bondmarknaden under det senaste decenniet:

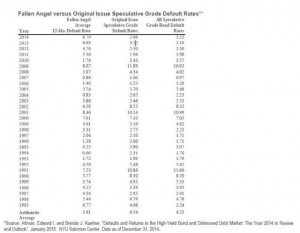

Följande tabell visar hur det sker lägre fallissemang av obligationer utgivna av fallna änglar jämfört med med skräpobligationer:

Slutsats

En köpare av fallna änglar åtnjuter samma avkastning som med junk bond, men han eller hon får ytterligare fördelar i form av lägre fallissemang, överlägset skydd och en möjlighet för prisuppgång. Trots detta har fallna änglar förpassats till sidlinjerna jämfört med skräpobligationer. Den enda ETF som spårar denna nisch: ANGL från VanEck har en mycket liten tillgångsbas på 39 MUSD, medan en bredare junk bond ETF som HYG ligger nära 400 gånger i storlek ($ 13,4 miljarder i tillgångar). Enligt vår uppfattning är detta en dåligt förstådd marknadsnisch som är tillgänglig för investerare som är villiga att utnyttja den låga kunskapen om de fallna änglarna.

Nyheter

HANetf blir den största ETF-utgivaren på Warszawabörsen, med 8 nya UCITS ETF-noteringar och fler på gång

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

HANetf blir den största ETF-utgivaren på Warszawabörsen, med 8 nya UCITS ETF-noteringar och fler på gång

ASWA ETF ger exponering mot kärnbränsle- och energiindustrin

Nya ETF- och ETP-noteringar den 19 juni 2026 på Deutsche Börse

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter5 dagar sedan

Nyheter5 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend