Nyheter

ETF Securities lanserar ETF med inriktning på det kinesiska fastlandet

ETF Securities lanserar ETF med inriktning på det kinesiska fastlandet. En av februaris stora nyheter inom ETF-världen var att ETF Securities, som annars mest är kända för sina mycket framgångsrika börshandlade fonder med fokus på råvaror nu kommer att lansera en ETF med inriktning på det kinesiska fastlandet.

Kina har som en direkt följd av den senaste tidens marknadsliberaliseringar kommit att bli allt mer tillgängliga för internationella investerare som fram till nu egentligen varit utestängda från världens näst största ekonomi efter USA. Öppnandet av Kinas A-aktiemarknaden kan därför komma att ha en betydande inverkan på internationella investerare och kapitalströmmarna på global bas.

MSCI licensierar ut sitt index

MSCI Inc. (NYSE: MSCI), en ledande leverantör av investeringsbeslutverktyg i hela världen, tillkännagav i förra veckan att ETF Securities Limited och E Fund Management (HK) Co, Ltd, har licensierat MSCI China A Index som skall ligga till grund för deras kommande börshandlade fond (ETF).

De olika MSCI Indexen skapades ursprungligen av Morgan Stanley Capital International och mäter olika aspekter av den globala börsutvecklingen. MSCI-indexen förvaltas av MSCI Barra.

Detta var det tredje tillkännagivandet på kort tid om att en ETF-leverantör skall lansera eller planerar att lansera en börshandlad produkt som ger sina investerare möjligheten att investera på den kinesiska aktiemarknaden, genom så kallade A-Shares, som skall handlas på London Stock Exchange. Historiskt sett har A-Shares varit belagda med restriktioner för utländska investerare, men Kinas öppnande mot västvärlden har lett till att landets styrande minskar på regleringarna i sin önskan efter kapital.

Kina är annorlunda

Kinas kapitalmarknader skiljer sig från dem i väst. En av de stora skillnaderna som västerlänningar måste förstå är skillnaden mellan de olika andelsklasser som används i Kina. De är nyckeln till att fatta korrekta investeringsbeslut på denna marknad. Infographic nedan innehåller den nyckelinformation som investerarna bör känns till om olika typer av Kinas andelsklasser.

MSCI China A Index öppnar upp för investeringsmöjligheter i Kina

MSCI China A Index är ett index som är utformat för att spegla investeringsmöjligheterna i de kinesiska företagen med A-aktienoteringar på börserna i Shanghai och Shenzhen. MSCI China A index konstrueras utifrån MSCI Global Investable Market Index (GIMI), och använder samma metodik och ramverk som används för MSCI Emerging Market Index.

Genom den börshandlade fond som ETF Securities erbjuds placerarna en komplett marknadsrepresentation utan att behöva köpa samtliga, eller i alla fall ett stort antal av de underliggande aktierna som återfinns i MSCI A China Indexet. Med ETF Securities ETF har placeraren både en möjlighet att ta del av kursutvecklingen i denna region samtidigt som MSCI A China Indexet har gett en högre relativavkastning till en lägre risk än vad CSI 300 Indexet gjort under perioden 1 november 2008 till och med den 31 oktober 2013. Under denna period överavkastade MSCI A China Indexet med 0,8 procentenheter per år jämfört med CSI 300 Indexet.

MSCI China A Index i jämförelse med andra alternativa index

En indexkonstruktion med ett fast antal underliggande företag kan förlora sin effektivitet och ådra sig oönskade effekter när marknaden expanderar varför MSCI China A Index får ett försprång mot sina konkurrenter.

En portfölj som 2005 bestående av 300 aktier, som skulle replikera 86 procent av den fria floaten justerat för marknadsvärdet, skulle 2013 ha sett hur de underliggande aktierna skulle minska med en tredjedel varför portföljen skulle motsvara 56 procent av de underliggande aktierna, vilket inte är tanken med en ETF.

MSCI China A Index har en större marknadstäckning än CSI 300 Index och speglar därför Kina A aktierna bättre.

Financials har en mindre vikt i MSCI China A Index och e n högre koncentration på Industrials och Health Care än CSI 300 Index, något som kan vara bra om de kinesiska bankerna upplever en finansiell kris.

MSCI China A Index har historiskt sett outperformat både CSI 300 Index och FTSE A50 Index. En historiskt bra avkastning är förvisso ingen garanti för en framtida kursutveckling, men det sättet som MSCI China A Index är utformat på gör att riskerna blir lägre för placeraren samtidigt som indexet bättre replikerar den kinesiska aktiemarknadens utveckling. Det finns således goda förutsättningar att ETF Securities nya börshandlade fond skall komma att attrahera investerare som önskar exponera sig mot den kinesiska aktiemarknaden. MSCI håller för närvarande på att utvärdera om kinesiska A-Shares skall ingå i det större och mer omfattande Emerging Markets Index.

Globalt sett har marknaden för kinesiska A-Shares vunnit mark på senare tid, men det har saknats egentliga möjligheter för att investerare i den västra hemisfären skall kunna positionera sig på marknaden. En UCITS ETF som handlas på London Stock Exchange gör det därför lätt att för europeiska investerare att exponera sig mot den kinesiska aktiemarknaden innan den accelererar för mycket.

När får vi se denna ETF handlas på Nasdaq OMX Nordic?

ETF Securities brukar regelbundet publicera sina veckobrev här på ETFSverige.se. Vi försöker att få någon från företaget att genomföra en presentation av både ETF Securities och de börshandlade fonder som företaget i dag har listat på London Stock Exchange. Vi är av åsikten att dessa ETFer skulle göra ett välkommet till skott till de börshandlade fonder som handlas på Nasdaq OMX,Håller Du med?

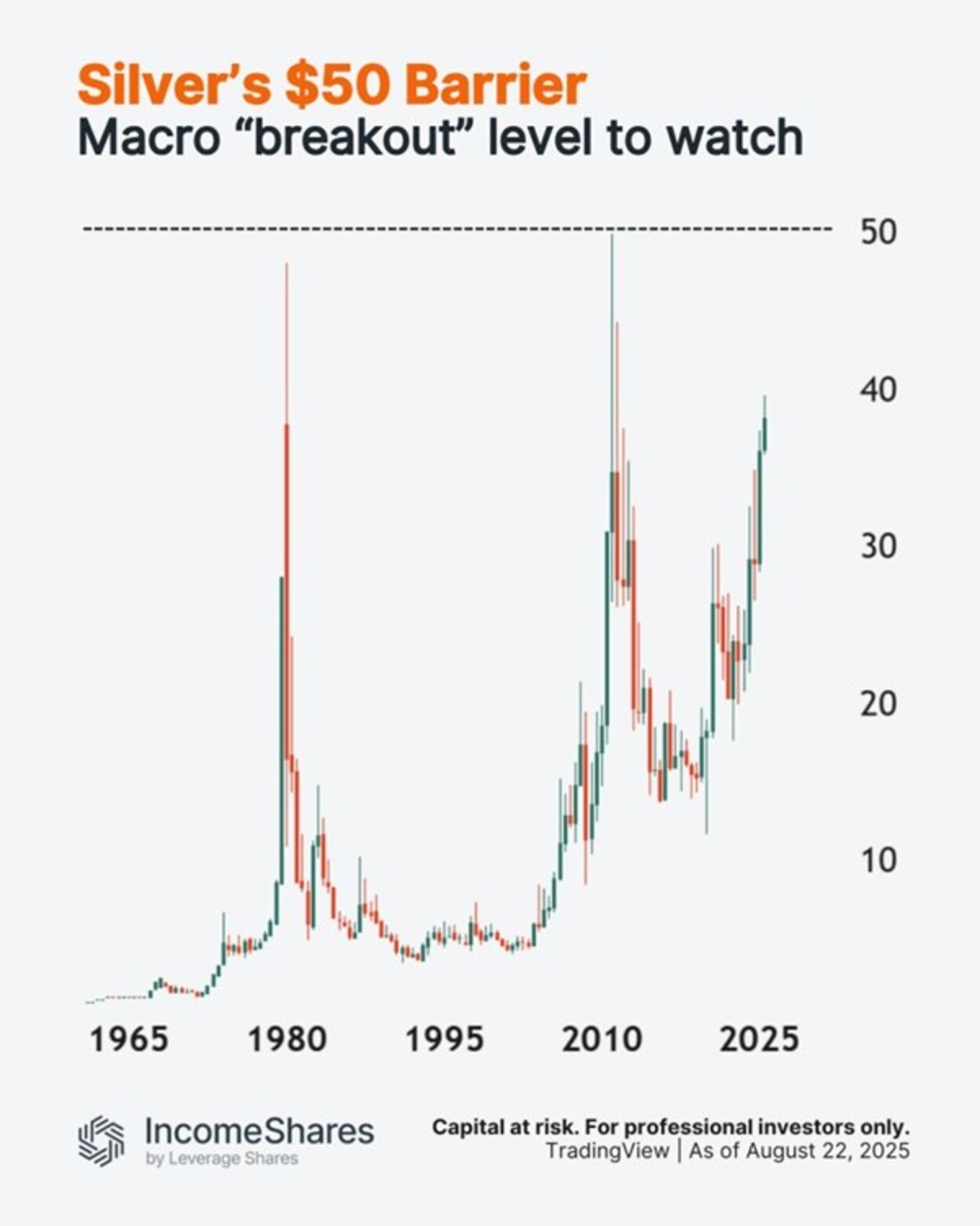

År 1980 siktade bröderna Hunt på att ta sig in på marknaden, innan tillsynsmyndigheterna ingrep och bubblan sprack.

År 2011 steg silverpriset efter den globala finanskrisen – men stannade av igen.

Det långsiktiga diagrammet visar nu två liknande toppar, med högre bottennivåer.

Det betyder att $50 kan vara den makroekonomiska ”utbrottsnivån” att hålla koll på – cirka 25 % över det nuvarande priset.

IncomeShares Silver+ Yield ETP innehar silver och säljer köpoptioner på det. Strategin syftar till att generera månatliga intäkter samtidigt som man behåller en viss exponering mot silvers rörelser.

Följ IncomeShares EU för mer insikt.

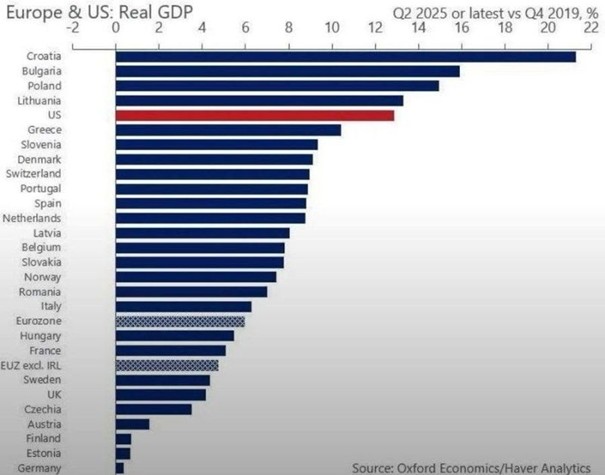

Data för andra kvartalet 2025 visar att Bulgariens ekonomi vuxit med 17 procent jämfört med före COVID, vilket gör landet till den näst snabbast växande i Europa.

Kanske reagerar du på siffran sjutton procent? Det skulle göra Bulgarien till det nya Singapore över en natt. Verklighetskontroll: officiella Eurostat- och NSI-data visar att Bulgariens tillväxt ligger på cirka 3 procent jämfört med föregående år under andra kvartalet 2025. Fortfarande imponerande jämfört med Tyskland eller Frankrike, men inte i närheten av 17 procent. Stor tillväxt, ja. Mirakelekonomi, inte riktigt.

Du kanske måste läsa tabellens titel noggrant, som tydligt anger tillväxten mellan fjärde kvartalet 2019 (före pandemin eller före COVID) och andra kvartalet 2025.

Observera dock att mellan åren 2019 och 2025 (prognos) var tillväxten i nominella termer i Singapore 48,8 procent och i Bulgarien 64,2 procent, enligt IMF, så 1,31 gånger tillväxten i Singapore. Inte så illa!

Notera att uppgifterna avser tillväxt från fjärde kvartalet 2019 (före COVID) till andra kvartalet 2025, är det kumulativa talet (som ”+17 procent ”) inte tekniskt sett felaktigt. Men det är inte heller vad de flesta läsare tolkar när de ser ett stapeldiagram märkt ”tillväxt andra kvartalet”. Den typen av siffror hänvisar vanligtvis till tillväxttakter från år till år, och i den mätningen växte Bulgariens reala BNP med cirka 3 procent jämfört med föregående år under andra kvartalet 2025, enligt Eurostat och Bulgariens NSI.

Kroatien må fortfarande ligga högst upp i tabellen, men verkligheten är den högsta inflationstakten i euroområdet, med bara 70 procent av sin köpkraft kvar. Sedan självständigheten har 20 procent av befolkningen lämnat landet. Så mycket för statistik kontra verklighet.

Genomsnittspriserna är 40 % högre än i Europeiska unionen, och i landets turistregioner är de i genomsnitt upp till 80 % högre. Så mycket för statistik kontra verklighet.

📊 Källa: Oxford Economics

Det finns ETFer för både Bulgarien och Kroatien

Silver har två gånger försökt att nå $50 – och misslyckats.

XB27 ETF företagsobligationer med förfall under 2027 och inget annat

Bulgariens ekonomi växte precis ifrån Tyskland, Frankrike och Storbritannien…

MTHG ETF köper riktigt långa statsobligationer i euro

HSBC noterar två aktiva ETFer med fokus på emerging markets

Vilken ETF för Europas försvarsindustri är bäst?

De börshandlade fonderna som lockade mest i sommarvärmen

ETFer som ger exponering mot börsintroduktioner

Fastställd utdelning i MONTDIV juli 2025

Månadsutdelande ETFer uppdaterad med två börshandlade fonder från AXA

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVilken ETF för Europas försvarsindustri är bäst?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe börshandlade fonderna som lockade mest i sommarvärmen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer som ger exponering mot börsintroduktioner

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV juli 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med två börshandlade fonder från AXA

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBitcoin + Gold: The power couple for smarter portfolios

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBitcoin likes to dance to its own beat, not to tech stock tunes

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTMX VettaFis Jane Edmondson om nya försvars-ETFer

Pingback: Tjurmarknaden finns i Shanghai - ETF-marknaden