Nyheter

En ETF som investerar i blankade aktier

Det är lätt att älska de förutsättningar som finns i samband med lanseringen av Active Alts Contrarian ETF (Nasdaq: SQZZ), En ETF som investerar i blankade aktier. Vi skrev om denna börshandlade fond redan i april 2015, när ETF Issuer Solutions Inc kommunicerade att de började förbereda en ETF som skulle investera i enskilda aktier som är i onåd, aktier som kan dra fördel av den enorma och mytiska kursuppgången som inträffar när köpintresset väcks i blankade aktier. Begreppet kallas ofta för short squeeze.

Tanken som ligger bakom denna börshandlade fond är att blankade aktier kan bli så pass översålda att all form av positiva nyheter kommer att leda till en kursuppgång. Denna uppgång beror på att någon köper, och det utlöser en stop loss (eller kanske en sto buy) vilket medför att blankarna går in och köper aktien och därmed stänger sina korta positioner. Detta kommer att leda till ytterligare kursuppgångar som tvingar in ännu fler köpare vilket i sin tur leder till att aktiekursen stiger ytterligare. Det är alltid kul att vara den som har rätt i detta fall, det är däremot mindre kul att vara den som har fel eftersom det tenderar att gå snabbt när kursutvecklingen i blankade aktier ändrar riktning.

När SQZZ nu har lanserats ansåg vi att det var dags att göra en uppföljning av det som vi skrev för två år sedan och vad denna aktivt förvaltade börshandlade fond gör.

Om short squeeze

Innan vi tittar på denna ETF är det av största vikt att förstå vad en short squeeze är och vilka förutsättningar som behövs för att en sådan skall uppstår.

1. Det finns många personer eller företag som har blankat aktien då de inte tror på de långsiktiga fundamentala förutsättningarna för denna.

2. Ett enda nyhetstillfälle kan komma att utlösa en short squeeze

Det första är relativt enkelt att ta reda på. I Sverige finns det rapporter hos Finansinspektionen som visar antalet utlånade aktier. Nu är emellertid inte alla dessa aktier blankade, men det ger en bra approximation. På de flesta andra utvecklade aktiemarknaderna är det samma sak, det är antingen landets finansinspektion eller den aktuella börsen som tillhandahåller sådana uppgifter. Låt oss se i USA, den marknad som SQZZ verkar på och se hur pass mycket aktier som är blankade.

(klicka för att förstora bilden)

Den andra är hur mycket aktier som är blankade i förhållande till handelsvolymen en genomsnittlig dag:

(klicka för att förstora bilden)

Den senare siffran kallas ibland för ”day-to-trade” vilket ger en bra approximation över hur många dagar det kommer att ta att köpa tillbaka alla de blankade aktierna. Nu är inte detta ett helt korrekt antagande eftersom det alltid kommer finnas köpare som inte har blankat aktier. I fallet med Tootsie Roll ovan ser vi att det kommer att ta cirka 60 börsdagar, eller cirka tre månader, att köpa tillbaka alla de aktier som är blankade.

När en aktie återfinns på båda dessa listor då finns det goda förutsättningar att den kan bli en vinnare när (eller om) en short squeeze inträffar. I tabellerna ovan ser vi Vivint Solar, en aktie som återfinns på båda listorna. 43 procent blankade aktier samt 31 days-to-trade. Om det uppstår en short squeeze i denna aktie är det bäst att inte ha blankade aktier.

Nu kommer nästa fråga, vad är det för nyhet som kan dra igång köpintresset och skapa en short squeeze? Det finns en rad olika faktorer som kan skapa ett köpintresse, bolaget kan rapportera ett resultat som med råge överträffar förväntningarna, det kan komma att bli föremål för ett uppköp etcetera. Ett bra exempel är den dag när Oprah Winfrey meddelade att hon köpte tio procent av aktierna i Viktväktarna, det vill säga det bolag som heter Weight Watchers, i oktober 2015. Inte mindre än 74 procent av de utestående aktierna var blankade vid detta tillfälle. När meddelandet om att Oprah Winfrey köpte in sig nådde skärmarna startade en kursrusning. Aktiekursen steg med över 300 procent när blankarna gjorde vad de kunde för att begränsa sina förluster.

En positiv bieffekt

Att äga blankade aktier, det vill säga äga aktier där många andra har blankat aktien, har en positiv bieffekt. Den som äger en stor andel aktier som alla hatar, vare det är genom en börshandlad fond eller direkt, så går det ofta att skapa ytterligare avkastning genom att låna ut dessa aktier till blankarna.

Det fungerar så här. Den som ägde Weight Watchers lånar ut den till blankarna som emellertid måste lämna säkerhet för detta, vanligen kontanter. Säkerhetskraven brukar vanligen ligga på 110 procent av dagsvärdet.

Inte riskfritt men fristående

I fallet med Weight Watchers var 74 procent av aktierna blankade, det betydde att det fanns en stor efterfrågan på aktier att låna för att kunna blanka dem. Det betydde att den som faktiskt ägde aktierna kunde låna ut dem till mycket höga 10,59 procent. I allmänhet ligger räntan betydligt lägre.

Vid extrema fall kan börshandlade fonder med stora innehav av hatade aktier generera riktiga stora pengar från denna verksamhet. Guggenheim Solar ETF (NYSEArca: TAN) har konsekvent ägt några av de mest hatade aktier på marknaden. Från och med fondens senaste registrering hos den amerikanska Finansinspektionen (augusti 2016), var 39 % av fondens aktier utlånade och fonden tjänade 3,26 % under de 12 månaderna före, förmodligen kom alltsammans från utlåning, eftersom i stort sett inget solföretag betalar en meningsfull utdelning. Under 2012 tjänade de över 7 procent av detta.

SQZZ

Med ovanstående i bakhuvudet ser vi att det finns två sätt som SQZZ kan tjäna pengar på. För det första kan förvaltarna helt enkelt ha rätt i sina antaganden och hitta de aktier som hamnar i en short squeeze innan dess att den börjar. Detta ger en möjlighet till en betydande värdestegring. De kan samtidigt låna ut aktier som de äger till blankare och tjäna pengar på detta. Med allt detta i åtanke, vad är det som fonden faktiskt äger?

(klicka för att förstora bilden)

Ovan finns en tabell som visar vilka innehav som fanns i SQZZ per den 24 mars 2017. Denna ETF hade då cirka 75 procent av sin fondförmögenhet i kontanter. Eftersom denna börshandlade fond är aktivt förvaltad kan förvaltarna ha en så pass stor del av kapitalet utanför aktiemarknaden. Det skall emellertid påtalas att denna ETF började handlas så sent som den 22 mars 2017 vilket kan vara en förklaring till den höga kassan. Det gör emellertid att kunderna i dagsläget betalar en väldigt hög förvaltningsavgift, 1,95 procent av kapitalet, för denna kassa. På sikt bör detta ändras, men om förvaltaren sitter med en så pass hög kassa resten av året kan detta komma att bli väldigt dyrt och dra ned avkastningen.

För det andra, många av de värdepapper som finns i denna ETF uppfyller inte något av kraven för den traditionella definitionen av ”hatade.” Weight Watchers finns med här, men vi har även företag som Oritani Financial, en regionbank med ett marknadsvärde om 750 MUSD i New Jersey, med bara 4 procent blankade aktier, och som för närvarande har en rabatt högre än Disney eller Apple. En förklaring kan vara att förvaltarna anser att aktien varit översåld under det senaste året, men det är svårt att se hur detta skall leda till en short squeeze. Fonden äger även GE, General Electric där endast en procent av aktiestocken är blankad. Det motsvarar två dagars ”day-to-trade”. Detta innehav känns inte särskilt contrarian.

Om förvaltaren

Med alla nya ETF-idéer så kommer beviset i samband med utförandet. I detta fall kan det vara dubbelt upp. Det är inte så att SQZZ är en proxy-handel för kraftigt blankade aktier. Det är inte heller en indexfond som jagar ”korta innehav” som en faktor för investerare att göra rena contrarian satsningar.

I stället är det en aktiv fond som råkar göra contrarian satsningar som kanske eller kanske inte har något att göra med verkliga strukturella blankningarna. Det är dessutom en ETF som innan den har bevisat sin förmåga att kunna skapa en överavkastning förefaller dyr. Förvaltningskostnaden ligger på 1,95 procent vilket gör det till en av de allra dyraste börshandlade fonderna på marknaden. Det är i paritet med, och i vissa fall till och med högre, än vad många traditionella aktiefonder debiterar sina kunder.

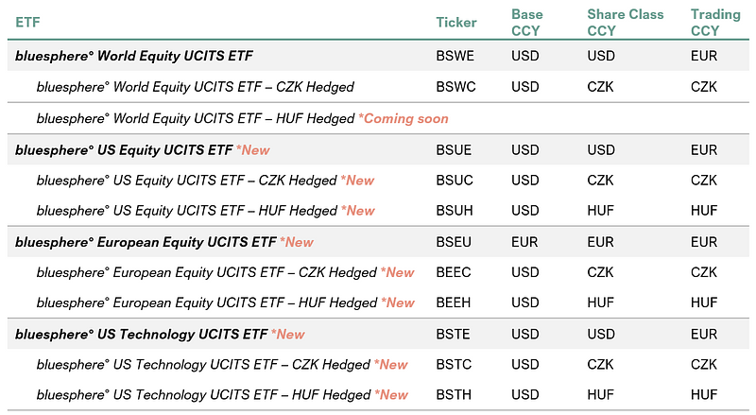

KBC Asset Management utökar sitt europeiska ETF-utbud i trippellansering, med säkringsalternativ för ungerska forinter (HUF) och tjeckiska korunor (CZK).

- KBC Asset Management har utökat sitt europeiska ETF-utbud med lanseringen av bluesphere US Equity UCITS ETF (ticker: BSUE), bluesphere European Equity UCITS ETF (ticker: BSEU) och bluesphere US Technology UCITS ETF (ticker: BSTE).

- Var och en av ETFerna finns också tillgängliga i både HUF- och CZK-säkrade andelsklasser, vilket gör dem till ett unikt erbjudande i ETF-landskapet.

- HANetf har byggt upp en exklusiv ICAV för KBC för sina produkter.

- ETFerna är noterade på Euronext Amsterdam.

HANetf, Europas första och ledande white-label UCITS ETF och ETC-plattform, [1] är glada att kunna meddela att KBC Asset Management har utökat sitt europeiska ETF-utbud:

- bluesphere° US Equity UCITS ETF (ticker: BSUE)

- bluesphere° European Equity UCITS ETF (ticker: BSEU)

- bluesphere° US Technology UCITS ETF (ticker: BSTE)

Var och en av de tre nya ETFerna finns även tillgängliga med säkringsalternativ för ungerska forinter (HUF) och tjeckiska korunor (CZK). Hela utbudet och tillgängliga säkringsalternativ finns nedan:

KBC Group är en integrerad bank- och försäkringsgrupp som bildades 1998 genom sammanslagningen av två belgiska banker, Kredietbank och CERA Bank, och det belgiska försäkringsbolaget ABB Insurance. Idag betjänar KBC cirka 13 miljoner kunder och fokuserar på sina kärnmarknader i Belgien, Tjeckien, Slovakien, Ungern och Bulgarien, samtidigt som de upprätthåller en mer begränsad närvaro i utvalda andra länder.

Koncernen driver ett omfattande distributionsnätverk med cirka 1 090 bankkontor, kompletterat med försäkringsförsäljning via egna ombud och andra kanaler, samt ett brett utbud av digitala och elektroniska plattformar. Med cirka 40 000 anställda kombinerar KBC bank- och försäkringsexpertis för att förse kunderna med integrerade finansiella tjänster skräddarsydda efter deras behov.

De nya ETFerna är utformade för att ge investerare en rad globala exponeringar, förstärkta av en mycket eftertraktad funktion i lokal valuta. Varje ETF finns tillgänglig i en CZK-säkrad andelsklass, med ett växande antal även tillgängliga i HUF-säkrade andelsklasser, vilket skapar ett differentierat erbjudande inom ETF-marknaden och skräddarsytt för tjeckiska och ungerska investerares behov.

ETFerna är byggda kring transparenta och disciplinerade regelbaserade metoder, vilket ger tydlig insyn i portföljsammansättning och marknadsexponering utan onödig komplexitet. Genom att följa etablerade index syftar ETFerna till att ge en pålitlig grund för investerare som vill fortsätta investera på aktiemarknaderna på lång sikt.

KBC anser att det finns en tydlig möjlighet att differentiera sig på den globala aktie-ETF-marknaden genom en stark lokal fördel. Djup marknadsinsikt, regulatorisk expertis och långvariga kundrelationer kan alla spela en viktig roll för att stödja investerare vid sidan av det breda universum av standard ETF-erbjudanden som redan finns tillgängliga på marknaden.

Viktiga risker

- ETFernas resultat kan påverkas av förändringar i ekonomiska och marknadsmässiga förhållanden.

- ETFerna kan också påverkas av osäkerheter såsom politisk utveckling, förändringar i regeringens politik, införandet av restriktioner för kapitalöverföring och i juridiska, regulatoriska och skattemässiga krav.

- Sekundärmarknader kan vara föremål för oregelbunden handelsaktivitet, breda köp-/säljspreadar och förlängda avvecklingsperioder i tider av marknadsstress.

Johan Lema, VD på KBC Asset Management, säger: ”Den mycket framgångsrika lanseringen av vår globala CZK-säkrade ETF bekräftade ett starkt kundintresse för erbjudanden från aktörer som verkligen förstår den lokala marknadsdynamiken. Detta gav oss förtroendet att fortsätta genomföra våra ambitiösa planer. Dessa nya ETF:er markerar nästa steg i vår resa för att få alla investerade, hela tiden. Genom att utnyttja vår starka närvaro på våra kärnmarknader fortsätter vi att erbjuda enkla, värdefulla och pålitliga investeringslösningar till både befintliga och nya KBC-kunder.”

Hector McNeil, medgrundare och VD för HANetf, kommenterade: ”Vi är glada över att KBC Asset Management utökar sitt utbud av europeiska UCITS-ETFer. Som ett av Belgiens ledande finansinstitut, med djupa rötter i sina europeiska kärnmarknader, bidrar KBC Group med betydande skala, trovärdighet och distributionsstyrka till lanseringarna.”

[1] Som visas i ETF-databasen.

EDEY ETF investerar i ledande japanska aktier

AMY1 ETP spårar Applied Materials och ger utdelning varje månad

KBC Asset Management utökar sitt europeiska ETF-utbud i trippellansering

HEDL ETF använder en covered call strategi för att ge månadsvisa utdelningar

Sprott ser starka långsiktiga silverutsikter trots den senaste tidens prisvolatilitet

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

Varför Plus500 är en dröm för finans-affiliate

ETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanETFerna som ger exponering mot STOXX Europe 600

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanÄr tokeniserade ETFer framtiden?