Nyheter

The Big Short och Svarta svanar på finansmarknaderna

The Big Short och Svarta svanar på finansmarknaderna Svarta svanar på finansmarknaderna vad är det? Flera läsare har bett oss förklara begreppet svarta svanar närmare eftersom vi skrivit om dessa odh de har hört talas om det efter att ha sett filmen The Big Short.

Teorin som ofta brukar benämnas Black Swan Theory, eller Theory of Black Swan Events, brukar oftast beskriva en händelse som är av överraskande karaktär, en som dessutom har en betydande inverkan på någonting, till exempel på börsen.

Teorin har beskrivits av Nassim Taleb, prop trader på Wall Street, matematiker, professor vid Oxford University och Polytechnic Institute of New York University och före detta hedgefondsförvaltare, som under åren 2007 till 2010 gjorde sig en förmögenhet på det han kallar för ”svarta svanar”. Hans bok om svarta svanar beskrivs av Sunday Times som en av de tolv viktigaste böckerna sedan Andra Världskriget.

Black Swan handlare är investerare som har en placeringsstrategi som innebär att de letar efter låga sannolikheter, att de investerar i händelser som är osannolika men just därför kommer att ge en enorm avkastning om de inträffar.

Denna typ av investerare presenterades i både Michael Lewis bok ”The Big Short” (nu också en stor spelfilm) och Nassim Taleb bok ”Fooled by Randomness.” Vad är då en Black Swan trader och vad de investerar sådana i?

The Black Swan

Svarta svanar karaktäriseras som en händelse som är oförutsägbar, oförutsedda och som när de inträffar får enorma konsekvenser av oproportionerligt stor genomslagskraft. Det är en avvikande händelse som finns i de feta svansarna på en sannolikhetsfördelning.

Termen härstammar från uttrycket “a rare bird in the lands and very much like a black swan” som kommer från en tid då det ansågs att svarta svanar inte existerade

Oväntade katastrofala händelser

Vad specifikt för en Svart Svan investering? Det mest lysande exempel kan hittas i de kreditswappar som användes för att blanka bolånebaserade värdepapper under Finanskrisen 2007-2008. Den händelse som det var en låg sannolikhet för att det skulle inträffa var i detta fall kollapsen på den amerikanska bostadsmarknaden som byggde på aggressiva utlåningsnormer och efterföljande misslyckanden av återbetalningar på dessa bostadslån.

Denna epedemi i brist på bättre ord, inträffade eftersom bostadslånen hade värdepapperiserats som så kallade mortgage -backed securities (MBS) och collateralized debt obligations (CDO). Det antogs allmänt att värdepapper med en hög kreditkvalitet inte skulle kunna fallera. Det fanns emellertid et misstag med detta antagande. De högre transcherna i inom CDO tornen var beroende av de lägre nivåerna och när dessa misslyckade kom hela tornet att misslyckas. Det rasade helt enkelt.

The Big Short

Kreditswappen var det bästa sättet för Black Swan-handlare att dra fördel av den bristande bostadsbubblan eftersom det var en försökring på mortgage -backed securities som gav en enort hög utdelning när dessa misslyckande. Dessa traders betalade en initial kostnad i form av en försäkringspremie, ungefär som en av husägarna vars bostadslån de satsade på att skulle misslyckas. En aktör som satsade stort på detta var Charlie Ledley på Cornwall Capital.

Möt Black Swan

Tidigt, lång före Finanskrisen och bostadsbubblan hade Ledley upptäckte att det bästa sättet att tjäna pengar på Wall Street var att söka vad det var att Wall Street trodde var minst benägna att hända och satsa på att det skulle hända, något som beskrivs i Michael Lewis bok, ”The Big Short.” Han och hans partner på Cornwall förstod att marknader var benägna att underskatta sannolikheten för dramatiska förändringar, eller Black Swan händelser.

Före krisen hade Cornwall Capital investerat i ett stort antal låg sannolikhet händelser av vilka den första var en investering i Capital One Financial Corp (COF), ett kreditkortsföretag som lånat ut pengar till subprime kreditkort användare. På grund av en översyn av Office of Thrift Supervision och Federal Reserve avseende mängden reserver företaget som behövde för att täcka eventuella subprime förluster hade Capital Ones aktiekurs kraschat med 60 procent under 2002. Företaget hade också haft problem med integritetsfrågor samtidigt som företagets CFO dumpade aktier före regleringsnyheten blev offentlig.

Antingen eller

Ledley och team fastställde att antingen drevs företaget av skurkar och därmed skulle det vara värt noll, eller så var det ett stabilt företag och värt 60 USD per aktie. Vid detta tillfälle handlades aktierna i Capital One Financial Corp till 30 USD per aktie. Således företaget det antingen värt noll eller 60 USD och långsiktiga optionskontrakt (LEAPs) på företaget såldes billigt.

Ledley och Cornwall Capital trodde att Black-Scholes optionsvärderingsmodeller som används för att prissätta LEAPs gjort några felaktiga antaganden och inte kunde hantera extrema händelser, som att aktiekursen kunde falla till noll eller stiga till 60 USD per aktie. Modellerna förutsåg snarare att aktiekursen skulle gå till 35 USD per aktie under de kommande åren snarare än till40 USD, och till 40 USD per aktie snarare än 45 USD per aktie och så vidare vilket beskrivs i filmen ”The Big Short”. Ledley trodde att Capital One var värt 60 USD per aktie och köpte 8 000 optionskontrakt för 26 000 USD.

Om han hade haft fel skulle Cornwall Capital förlora 26 000 USD, men om hans beräkningar stämde, och den feta svans händelsen inträffade, så skulle han göra vad som i praktiken var obegränsade vinster.

I slutändan fick Capital One upprättelse av tillsynsmyndigheterna och aktiekursen sköt i höjden till 60 USD vilket gjorde att Cornwall Capitals position ökade i värde till 526 000 USD, en ökning 1 923 procent. The Black Swan hade dykt upp och Cornwall Capital var hemma.

Pork Bellies och sydkoreanska aktier

Pork Bellies, eller grismagar, låter kanske inte särskilt spännande men det var ett råvarukontrakt som attraherade många investerare. I detta fall kom investeringen att sammanfatta egenskaperna för en perfekt Black Swan investering, en låg sannolikhet för att händelsen skulle inträffa vilket gjorde att det gick att etablera en position med minimala initiala kostnader (kostnaden för optionen) och en enorm payoff i förekomsten av att händelsen inträffade.

Efter den enorma framgång som Cornwall Capital hade med sin investering i Capital One valde företaget att fortsätta sin strategi och att investera i billiga optioner i alltfrån sydkoreanska aktier, grismagar (frozen pork bellies) till valutor i tredje världen. De investerade i allt som hade ett pris som verkade vara redo för mycket dramatiska förändringar.

Cornwall Capitals traders insåg att personer, och därmed i förlängningen också finansmarknaderna, hade svårt att koppla samman lämpliga sannolikheter till mycket osannolika händelser. Så småningom fann Ledley och Cornwall Capital sin väg till kreditswappar och en satsning mot den amerikanska bostadsmarknaden. Resultatet? En fyrfaldig ökning av bolagets kapital som steg från 30 MUSD till 135 MUSD.

Fooled by Randomness

I sin bok ” Fooled by Randomness” berättar Nassim Taleb historien om Nero Tulip, en konservativ trader som har sett många handlare med många års överlägsen prestanda ”explodera” eftersom de inte hade räknat med att en enskild och slumpmässig händelse kunde leda till enorma förluster.

I sin bok beskriver Taleb hur Tulip använder sig av stop lossar för att begränsa förlusterna i sin handel och att han aldrig säljer nakna optioner. Han förstår att den slumpmässiga händelsen väntar, lurar runt nästa hörn. Taleb berättar att människor har en benägenhet att luras av denna slumpmässighet och att man inte bör blanda ihop tur med skicklighet. Det enda säkra är att ingenting är säkert och att svarta svanar existerar. Tulip är Talebs eget alter ego.

Taleb rekommenderar i sin bok en investeringsstrategi som han beskriver som en skivstång. Denna investeringsstrategi innebär att investeraren placerar en stor del av sin portfölj i extremt säkra instrument som statsskuldväxlar och resten av portföljen i spekulativa investeringar såsom optioner. Detta gör att investerare skyddas från och kan dra nytta av slumpmässigheten.

Slutsats

För att sammanfatta det hela, för att handla på och kunna dra ekonomiska fördelar av Black Swans bör Du lära Dig att hitta de händelser som andra anser vara av låg sannolikhet men som kan ge enorma konsekvenser om de inträffar. Var beredd att det kommer bli många affärer som ger förluster innan den där riktigt stora vinsten kommer. Händelser som många ansåg osannolika var till exempel tanken på att bostadspriserna kunde rasa, att Euroländerna inte kunde göra default, att Kinas enorma ekonomiska tillväxt skulle få ett slut.

De ekonomiska modeller som finns är bristfälliga och i många av dem är sannolikheter inte korrekt beräknad om modellerna alls tar hänsyn till dem. Det bästa sättet för Black Swan handlare i det förflutna har varit att agera på kortsidan i kreditswappar och optioner som medför begränsade förluster och enorma vinster när de väl inträffar. Leta reda på och utforska händelser med låg sannolikhet som har enorma konsekvenser av oproportionerligt hög effekt om Du vill bli en Black Swan.

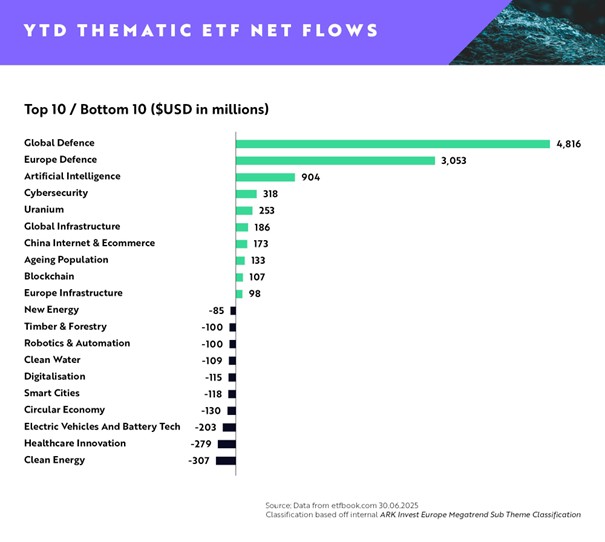

• Top Performer: Defence (+$7.87 billion)

• Emerging Themes: Cybersecurity (+$318 million), Uranium (+$253 million)

European thematic UCITS ETFs posted a dramatic resurgence in the first half of 2025, with net inflows of $8.73 billion year-to-date, according to ARK Invest Europe’s latest quarterly update detailing H1 2025 European thematic ETF flows.

The turnaround marks a decisive reversal from the muted flows of 2024 ($308 million net outflows for the whole of 2024), as investors rotate back into forward-looking, innovation-driven themes with clearer earnings visibility.

Defence remains the dominant thematic allocation, capturing $7.87 billion in combined net inflows between Global ($4.81 billion) and European ($3.05 billion) defence ETFs underscoring its evolution from a tactical trade to a structural portfolio allocation. Maintaining its position as the defining technological theme, AI ETFs saw $904 million in net inflows, with investor appetite fuelled by relentless innovation in large language models, robotics, and autonomous systems.

In the same period, Cybersecurity ETFs continued to rebuild momentum after significant outflows in 2024 ($311 million net outflows for H1 2024), drawing $318 million, reflecting growing investor conviction in cybersecurity as a structural necessity amid rising digital threats.

Clean Energy ETFs saw outflows of $307 million. As policy momentum stalls in key markets, investors are increasingly selective within the energy transition space. Capital is rotating toward subsectors with clearer economic moats, such as nuclear and grid infrastructure. Supporting this sentiment, Uranium ETFs rank fifth at $253 million, reflecting growing investor interest in the nuclear sector as a potential solution to global energy needs.

Healthcare Innovation ETFs recorded net outflows of $279 million. The drawdown reveals investor caution around legacy biotech firms with uncertain drug pipelines and reimbursement risks. Interest is shifting toward AI-driven healthcare platforms offering faster innovation cycles and more scalable business models.

Electric Vehicles and Battery Tech ETFs saw net outflows of $203 million as investor enthusiasm cools amid subsidy rollbacks and plateauing EV demand in major markets. Persistent concerns around battery raw materials and production bottlenecks have further weighed on the theme.

Rahul Bhushan says, “After a cautious 2024, it’s evident that investors are re-engaging with innovation themes that offer clearer earnings visibility and resilience in an increasingly complex macro landscape. We’re seeing investor conviction in megatrends with structural tailwinds, particularly defence, AI, and energy security. Thematics are no longer just tactical bets, they’re core strategic exposures.”

2025/2024 Comparative Study

Thematics are back

After a weak 2024, investor appetite for thematic risk has returned in force:

• H1 2025 total net inflows: +$8.74B

• That’s a sharp reversal from -$791M in H2 2024 and only +$483M in H1 2024

• The rotation is clear: capital is moving back into forward-looking themes with stronger earnings visibility.

Defence is now a structural trade

• Global and Europe Defence saw a combined $7.87B in inflows in H1 2025 and $1.59B in June alone.

• This continues a multi-quarter surge as geopolitical tensions, rising military budgets, and renewed industrial policy drive long-term allocations.

• Defence is no longer a tactical trade—it’s becoming a core exposure.

AI inflows normalise, but conviction remains

• Artificial Intelligence ETFs drew $904M in H1 2025, following $1.47B in H1 2024.

• Inflows may be slowing, but investor conviction is holding firm.

• With earnings delivery now catching up to narrative, AI remains a centrepiece of thematic portfolios.

Cybersecurity shows signs of stabilisation

After brutal outflows in 2024 (-$311M H1, -$260M H2), cybersecurity ETFs finally saw inflows:

• $318M in H1 2025, including $67M in June.

• This rebound suggests investors are once again prioritising digital resilience in an AI-driven world.

Infrastructure themes are quietly regaining traction

• Global and Europe Infrastructure ETFs pulled in $284M in H1 2025, following modest gains in H2 2024.

• Infrastructure is benefiting from government stimulus, defence modernisation, and the reshoring trade.

Uranium’s steady climb continues

• $253M in H1 2025, after $216M in H2 2024 and $67M in June alone.

• Indeed, the $67M in June alone nearly matches the $66M pulled in during the entirety of H1 2024.

• A rare clean energy theme that’s bucking the downtrend, reflecting growing recognition of nuclear as a pragmatic decarbonisation solution.

Clean Energy sentiment is so bad, it might be investable

• Outflows across all periods: -$307M (H1 2025), -$505M (H2 2024), -$409M (H1 2024)

• June 2025: A mere -$8M

• Sentiment is arguably as negative as it’s ever been—yet structural drivers remain in place. The setup for a contrarian rebound is building.

About ARK Invest Europe

ARK Invest International Ltd (”ARK Invest Europe”) is a specialist thematic ETF issuer offering investors access to a unique blend of active and index strategies focused on disruptive innovation and sustainability. Established following the acquisition of Rize ETF in September 2023 by ARK Investment Management LLC, ARK Invest Europe builds on over 40 years of expertise in identifying and investing in innovations that align financial performance with positive global impact.

Through its innovation pillar and the ”ARK” range of ETFs, ARK Invest focuses on companies leading and benefiting from transformative cross-sector innovations, including robotics, energy storage, multiomic sequencing, artificial intelligence, and blockchain technology. Meanwhile, its sustainability pillar, represented by the ”Rize by ARK Invest” range of ETFs, prioritises investment opportunities that reconcile growth with sustainability, advancing solutions that fuel prosperity while promoting environmental and social progress.

Headquartered in London, United Kingdom, ARK Invest Europe is dedicated to empowering investors with purposeful investment opportunities. For more information, please visit https://europe.ark-funds.com/

Defence and AI dominate as European Thematic ETF flows hit record $8.73 billion H1 2025

UBS Asset Management lanserar sin första aktivt förvaltade ETF

AZEH ETF är en aktivt förvaltad ETF som investerar i Asien ex Japan

Regan Capital debuterar i Europa med aktivt förvaltad totalavkastande inkomst-ETF

EUPD ETF köper aktier i undervärderade sektorer i USA

De bästa ETFer som investerar i europeiska utdelningsaktier

YieldMax® lanserar sin andra produkt för europeiska investerare

Big News for Nuclear Energy—What It Means for Investors

Svenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanYieldMax® lanserar sin andra produkt för europeiska investerare

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBig News for Nuclear Energy—What It Means for Investors

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanHetaste investeringstemat i juni 2025

-

Nyheter1 vecka sedan

Nyheter1 vecka sedan12 000 artiklar om börshandlade fonder