Nyheter

Risken i den riskfria räntan

Den riskfria räntan tas ofta för givet i portföljkonstruktion. Tilldelningar för investerare kan till och med bestämmas fullständigt bortse från denna avkastning med antagandet att oavsett tillgångar inte placeras i den primära portföljen av aktier, obligationer och alternativ hålls helt enkelt på ett bankkonto, penningmarknadsfonder eller kortfristiga statsskuldsväxlar.

När den riskfria räntan är noll procent eller nära den nivå, är detta tillvägagångssätt meningsfullt.

Medan den riskfria räntan inte alls är en stor faktor i de flesta placeringsportföljer, kommer den från dess fleråriga nedgångar och visar tecken på att den kommer att fortsätta att öka de närmaste åren. När valet är mellan att få en positiv och potentiellt signifikant riskfri avkastning eller nollavkastning för oinvesterade pengar bidrar det till att förstå några av de konsekvenser som faller under det potentiella målet kan ha.

Vad är den riskfria räntan?

Vad den faktiska riskfria räntan är kan skilja sig åt i teori och praktik. Federal Funds-räntan används som riskfri ränta i många portföljberäkningar, i alla fall i USA. Det är den takt som bankerna lånar ut till varandra över natten. Det finns ingen regel som säger att investerare måste använda denna ränta, men det finns inte någon anledning för dem att inte göra när vi anser att ett mål för banksystemet är helt enkelt för bankerna att få pengar från investerare till då låna ut till en högre ränta.

Men bankkonton varierar väsentligt med avseende på räntor och villkor (sparande, checkkonton etc.).

Kanske för ett sparkonto

För ett sparkonto är det definitivt möjligt att komma nära Federal Funds-räntan, särskilt i den nuvarande marknadsmiljön, där en banks placering inte har någon betydelse för huruvida du kan öppna ett konto där.

Men så blir det mycket mindre än Federal Funds-räntan. FDIC rapporterar faktiskt att de nationella genomsnittliga räntorna på sparande, räntekontroll och penningmarknadsräkningskurser är 0,09%, 0,06% respektive 0,16%. I Sverige torde siffrorna vara desamma.

Om vi tar bort filtret på bankkvalitet på ovanstående diagram kan vi hitta ett konto för 2,5 procent, men det här är definitivt undantaget från regeln som baseras på den nationella statistiken.

Inlåningsbevis (CD) är en annan väg att uppnå den riskfria räntan. Kortfristiga Inlåningsbevis kan fungera som det riskfria investeringsverktyget så länge som likviditetshänsyn beaktas.

I en faktisk placeringsportfölj finns ett alternativ till penningmarknads- eller bankkontots räntor genom att egentligen investera i kortfristiga statsobligationer, antingen direkt eller via en ETF, t.ex. iShares Short Treasury Bond ETF (SHV). SHVs nuvarande avkastning är 2,27%, vilket överensstämmer med Federal Funds-räntan riskfria ränta.

Nackdelen med detta är att det kan finnas provisioner som är förknippade med att flytta pengar in och ut ur tillgången och rådgivningsavgifter kan debiteras vid tilldelningen beroende på kontoinställningen.

Praktiska problem med att komma åt dessa alternativ åt sidan är att det finns en stor varians i exakt takt tillgänglig för en given investerare vid en given tidpunkt. I den här resten av den här kommentaren strävar vi efter att visa att detta skapar en icke-trivial påverkan både på portföljkonstruktion och avkastning.

Tillväxten för den riskfria räntan

Sedan 1926 har den riskfria räntan fluktuerat avsevärt.

Källa: Kenneth French Data Library. Data as of October 2018.

Medianvärdet på rullande 12 månadersbasis har varit 2,9 %, men det har varierat mellan 0 % till 15,2 %. De fleråriga nedgångarna under 2010-talet hade inte setts sedan den stora depressionen.

När vi tittar på hur det här förvandlas till ökad tillväxt, finns det en stor summa pengar kvar på bordet när den faktiska riskfria räntan inte uppnås.

Källa: Kenneth French Data Library. Calculations by Newfound. Data as of October 2018.

I ett bredare sammanhang ska dessa resultat skala baserat på den faktiska kassatilldelningen. Om kontantvinsten av den riskfria räntan användes som obligationsbeståndsdel i en 75/25 portfölj, vilket inte är orealistiskt för någon som har en större likviditetsreserv och en mindre tillgångsbas, motsvarar detta 20 bps per år.

Ombalansering skapar större skillnader

Om ombalansering övervägs är skillnaden något större (cirka 25 bps) eftersom när den riskfria räntan ökar, när aktierna är uppe flyttas mindre kapital från aktierna vid återbalansen och när aktierna är nere, kommer mer kapital finnas tillgängligr för investeringar genom drawdowns och realisera den (önskade) efterföljande återhämtningen.

Denna fördel kan inte verka så mycket, men med tanke på hur aggressivt en investerare kommer att sträva efter att minska avgifterna med samma belopp, hjälper varje inkrementell avkastning.

Analysen med avgifter avbryts om inte avgiftsreduktionen erhålls för identiska strategier (t ex två S & P 500-fonder). Denna skillnad i avkastningen från den riskfria räntan är inte som att byta från en värdestrategi till en annan för att man har en 20 bps lägre kostnadskvot: pengar som sparas kan enkelt förmörkas av skillnaderna i strategidynamiken.

Att minska avgifter genom att byta strategier är en osäker besparing. Maximering av riskfrekvensens potential är garanterad avkastning.

Portföljkonstruktion och den riskfria räntan

En av de primära användningarna av den riskfria räntan i portföljkonstruktionen ligger inom ramen för medelavvikelser där målet är att maximera det förväntade Sharpe-förhållandet. Effekten av att ändra den riskfria räntan illustreras i tabellen nedan.

Den effektiva fronten visas i svart, de olika kapitalmarknadslinjerna visas som de färgade linjerna och motsvarande cirklar indikerar tangentportföljerna.

Allt annat hålls lika, en högre riskfri ränta flyttar tangentportföljerna längre ut på den effektiva gränsen. Från en implementeringssynpunkt skulle en investerare som vill rikta sig till en viss volatilitetsnivå hålla en viss blandning av tangentportföljen och den riskfria tillgången.

Ett praktiskt problem tas upp när vi beaktar antagandena bakom moderna portföljteori: nämligen att lån och utlåning görs i samma takt.

Investerare utanför större institutionella investerare betalar vanligen premie för att låna, och som vi har sett från bankkontouppgifter får de potentiellt mycket mindre för utlåning.

Som sådan kommer låntagningen sannolikt att vara mer huggen i sten. Till exempel skulle ett större konto hos Interactive Brokers betala cirka 100 bps över Federal Funds-räntan för att låna.

I exemplet ovan, om vi antar att upplåning sker med 4% – den orange linjen – och utlåningen (dvs. besparingar) görs vid 0% – den blå linjen – då är kapitalmarknadslinjen faktiskt knuten längs den effektiva fronten.

När du flyttar upp den blå linjen till den blå tangentportföljen, flyttar du sedan längs den effektiva fronten eftersom du inte kan låna med 0% och på grund av att den riskfria räntan används, antingen genom val eller inte, kan du inte låna ut vid 4% . Du flyttar upp den effektiva fronten tills du slår den orangefärgade portföljen, vid vilken tidpunkt du börjar flytta längs den orange linjen när du lånar med 4%.

Att öka den riskfria räntan så mycket som möjligt bildar kapitalmarknaden ”line” som mer av en faktisk linje, vilket är önskvärt i Sharpe-optimal ram.

Den praktiska inverkan av den riskfria räntan

Genom att använda ett tvärsnitt av tillgångsklasser (inklusive globala aktier, statsobligationer med olika löptider och råvaror) som går tillbaka till 1973 kan vi använda olika fraktioner av den riskfria räntan och konstruera de implicita, långsiktiga, medelvarianterna optimala portföljer (med hjälp av resampling för att beräkna uppskattningsbuller). För att erhålla förväntade avkastnings- och kovariansuppskattningar använder vi en 3-årig framkristallkula och bildar portföljen varje månad. Även om vi använder en kristallkula över en längre tidshorisont, kan den kortare innehavsperioden fortfarande avvika avsevärt.

På senare tid har det inte varit någon stor skillnad i den rullande avkastningen, vilket förväntas med tanke på de extremt låga riskfria räntorna. Den största skillnaden var på 80- och 90-talen när räntorna regelbundet översteg 5%.

Under hela perioden var de årliga avkastningarna 9,9%, 10,7% och 11,8% beroende på om en 0% riskfri ränta, hälften av den riskfria räntan eller den fullständiga riskfria räntan antogs.

Tar inte hänsyn till volatilitetsnivån

Observera att denna analys förutsätter att investeraren helt enkelt håller den genomsnittliga variansoptimala portföljen utan hänsyn till volatilitetsnivån. Det innebär att rullande avkastning inte kan jämföra äpplen-med-äpplen, eftersom en portfölj kan innebära betydligt mer risk än en annan. I ett försök att mer exakt isolera inverkan på avkastningen kan vi försöka hålla volatilitetsnivåerna konstanta bland portföljerna.

Eftersom upplåningsräntan för alla portföljer antas vara densamma, kommer vi att lägga till pengar i de högre volatilitetsportföljerna för att få sina prognostiserade volatiliteter i linje med 0% riskfri ränteportföljen. Detta undviker användning av hävstångseffekt, vilket är i linje med många investeringsprocesser. Detta resulterar i en generellt konservativ portfölj (total volatilitet på 7,5%).

En liknande effekt uppstår, där den fulla riskfria portföljen uppnås när riskfria räntor är höga och förlorar mark när räntorna är lägre.

Under 2000-talet har portföljen med den fullständiga riskfria räntesatsen dragit ner 0% riskfri ränteportföljen, främst på grund av skillnaden i tangentportföljernas resultat för de två räntescenarierna. Den lägre volatilitetsportföljen har fungerat bra, och för mycket av tiden har tangentportföljerna varit nära identiska, vilket visas i följande diagram.

Positiva siffror indikerar att den fullständiga riskfria portföljen hade en högre fördelning till den tillgångsklassen och vice versa.

Slutsats

Den riskfria räntan används ofta och diskuteras i portföljdiskussion utan mycket definition eller övervägande bortom det faktum att den existerar.

Det finns ingen bestämd riskfri ränta, men det finns ett allmänt accepterat tak som kan tjäna utan att någon väsentlig risk föreligger. Det är dock olyckligt att tjäna 0 % som din egen personliga riskfri ränta.

I en medelavvikande ram kommer den valda riskfria räntan att ha någon betydelse för den optimala portföljen och kommer att påverka den resulterande blandningen av denna portfölj och den riskfria tillgången. Dessa effekter har varit mest uttalade när riskfrekvensen är högre.

Med räntor som fortfarande är låga ur ett historiskt perspektiv, kan effekten av att inte uppnå den fullständiga riskfria räntan inte vara extrem, men med hur enkelt det är att distribuera pengar på ett mer effektivt sätt, skapa en process i det nuvarande ökande ränteläget är ett förnuftigt sätt att maximera avkastningen på ett garanterat sätt när andra tillgångar står inför huvudet av osäkerhet.

As April winds down, markets remain on edge, with escalating tariffs and renewed trade tensions keeping volatility in focus. In this summary of our full-length newsletter, we spotlight gold and gold equities, both of which have surged to record levels. We also take a step back from the day-to-day noise in crypto to explore the broader shifts in the regulatory landscape in our latest Whitepaper and present Celestia in detail. Finally, we assess how Moat indexes have held up and evolved amid the turbulence.

Your VanEck Europe team wishes you a great read.

Featured Articles

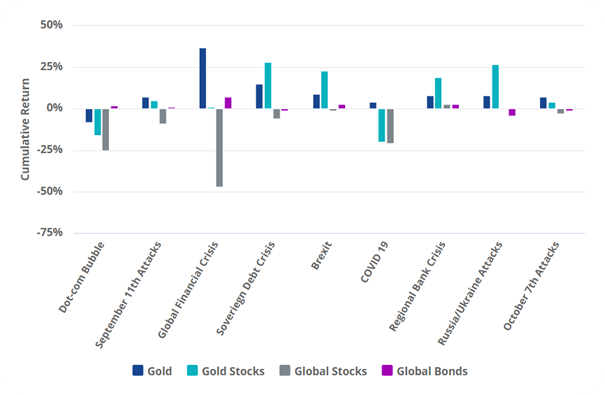

🥇 Are Gold Mining Equities Regaining Attention Amid Rising Gold Prices?

Gold & Gold mining equities tend to shine during stress periods

Source: VanEck, World Gold Council.

Gold has attracted renewed interest from investors amid concerns about inflation, currency volatility, and overall market uncertainty. Gold mining companies have recently reported improved profit margins and cash generation, with some initiating share buybacks and maintaining relatively strong balance sheets. Despite these developments, many continue to trade below their historical valuation averages.

While historical trends indicate that gold and gold mining equities have outperformed during certain periods of market stress, these patterns may not repeat under different economic conditions. Performance can be influenced by a range of factors including interest rates, central bank policy, geopolitical developments, and investor sentiment.

→ Read more

⚖️ Whitepaper Highlights: How New Crypto Regulations May Shape the Future

Cryptocurrencies are entering a new era. With the re-election of Donald Trump and the implementation of the European Union’s Markets in Crypto-Assets (MiCA) regulation, digital assets are moving into a landscape defined not just by innovation, but also by regulatory clarity.

MiCA’s structured and transparent approach aims to promote legitimacy, safeguard investors, and enhance trust in digital asset markets across Europe. It could also serve as a blueprint for other jurisdictions looking to regulate crypto effectively.

→ Read the Whitepaper Highlights

⛓️ Introduction to Celestia

Most blockchains, like Ethereum or Bitcoin, are monolithic which means they perform all major functions (consensus, data availability, and execution) on a single layer. This design ensures security but according to new modular networks, limits scalability and flexibility.

The modular blockchain thesis, which Celestia is leading, proposes separation of layers and respective responsibilities in the network.

→ Read more

Note: This article in not accessible to our UK readers.

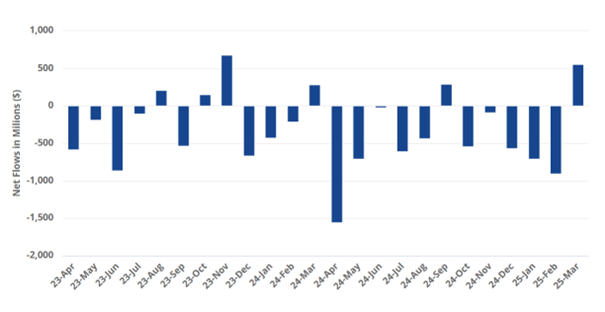

🌊 Riding the Gold Wave

Chasing the Vein: Fund Flows into Gold Miners

Source: Mining.com. Data as of 21 March 2025. Note: Data covers 493 funds with combined assets under management of $62 billion.

U.S. equity markets experienced significant declines during the month of March. Meanwhile, spot gold price recorded new all-time highs, surpassing the $3,000 per ounce mark on 14 March and closing at a record price of $3123.57 on March 31, a 9.30% ($265.73) monthly gain. As of 31 March, gold prices have risen by 93.61% over the past five years (1). Investors should keep in mind that past performance is not representative of future results.

The gold miners, as represented by the NYSE Arca Gold Miners Index (GDMNTR), outperformed significantly, up 15.51% during March (2). This gain reflects both their operational leverage to rising gold prices and market perceptions of relative value. However, gold miners can also be subject to heightened volatility, operational risks, and sensitivity to commodity price swings.

While gold and gold equities may serve as diversifiers in a portfolio due to their historically low correlations with many asset classes, investors should remain mindful of the inherent risks, including price volatility, currency movements, and shifts in investor sentiment that can lead to rapid reversals in performance.

→ Read more

🌪️ Moat Stocks Weather Tariff Tumble

Market turbulence in March weighed on stocks. The Moat Index was not immune to the market turmoil, as it declined along with the broad U.S. equity market ending the month lower. However, the Moat Index showed resilience relative to the S&P 500—thanks in part to defensive sector resilience and underweight exposure to mega-caps.

At the same time, the SMID Moat Index lagged small and mid-caps in March. Smaller U.S. stocks were also impacted by global trade tensions and economic growth concerns with the broad small- and mid-cap benchmarks falling during the month. However, year-to-date, the SMID Moat Index remains ahead of the broader small- and mid-cap markets.

This is a preview of our monthly ETF insights email newsletter.

To receive the full version, sign up here.

(1) Source: World Gold Council, ICE Data Services, FactSet Research Systems Inc.

(2) Source: Financial Times.

IMPORTANT INFORMATION

This is marketing communication. Please refer to the prospectus of the UCITS and to the KID/KIID before making any final investment decisions. These documents are available in English and the KIDs/KIIDs in local languages and can be obtained free of charge at www.vaneck.com, from VanEck Asset Management B.V. (the “Management Company”) or, where applicable, from the relevant appointed facility agent for your country.

For investors in Switzerland: VanEck Switzerland AG, with registered office in Genferstrasse 21, 8002 Zurich, Switzerland, has been appointed as distributor of VanEck´s products in Switzerland by the Management Company. A copy of the latest prospectus, the Articles, the Key Information Document, the annual report and semi-annual report can be found on our website www.vaneck.com or can be obtained free of charge from the representative in Switzerland: Zeidler Regulatory Services (Switzerland) AG, Neudtadtgasse 1a, 8400 Winterthur, Switzerland. Swiss paying agent: Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zürich.

For investors in the UK: This is a marketing communication targeted to FCA regulated financial intermediaries. Retail clients should not rely on any of the information provided and should seek assistance from a financial intermediary for all investment guidance and advice. VanEck Securities UK Limited (FRN: 1002854) is an Appointed Representative of Sturgeon Ventures LLP (FRN: 452811), which is authorised and regulated by the Financial Conduct Authority (FCA) in the UK, to distribute VanEck´s products to FCA regulated firms such as financial intermediaries and Wealth Managers.

This information originates from VanEck (Europe) GmbH, which is authorized as an EEA investment firm under MiFID under the Markets in Financial Instruments Directive (“MiFiD). VanEck (Europe) GmbH has its registered address at Kreuznacher Str. 30, 60486 Frankfurt, Germany, and has been appointed as distributor of VanEck products in Europe by the Management Company. The Management Company is incorporated under Dutch law and registered with the Dutch Authority for the Financial Markets (AFM).

This material is only intended for general and preliminary information and shall not be construed as investment, legal or tax advice. VanEck (Europe) GmbH and its associated and affiliated companies (together “VanEck”) assume no liability with regards to any investment, divestment or retention decision on the basis of this information. The views and opinions expressed are those of the author(s) but not necessarily those of VanEck. Opinions are current as of the publication date and are subject to change with market conditions. Information provided by third party sources is believed to be reliable and have not been independently verified for accuracy or completeness and cannot be guaranteed.

Morningstar® Wide Moat Focus IndexSM, Morningstar® US Sustainability Moat Focus Index, Morningstar® US Small-Mid Cap Moat Focus IndexSM, and Morningstar® Global Wide Moat Focus IndexSM are trademarks or service marks of Morningstar, Inc. and have been licensed for use for certain purposes by VanEck. VanEck’s ETFs are not sponsored, endorsed, sold or promoted by Morningstar, and Morningstar makes no representation regarding the advisability of investing in the ETFs. Morningstar bears no liability with respect to the ETFs or any securities.

Effective December 15, 2023, the carbon risk rating screen was removed from the Morningstar® US Sustainability Moat Focus Index. Effective December 17, 2021, the Morningstar® Wide Moat Focus IndexTM was replaced with the Morningstar® US Sustainability Moat Focus Index. Effective June 20, 2016, Morningstar implemented several changes to the Morningstar® Wide Moat Focus Index construction rules. Among other changes, the index increased its constituent count from 20 stocks to at least 40 stocks and modified its rebalance and reconstitution methodology. These changes may result in more diversified exposure, lower turnover, and longer holding periods for index constituents than under the rules in effect prior to that date.

NYSE Arca Gold Miners Index is a service mark of ICE Data Indices, LLC or its affiliates (“ICE Data”) and has been licensed for use by VanEck UCITS ETF plc (the “Fund”) in connection with the ETF. Neither the Fund nor the ETF is sponsored, endorsed, sold or promoted by ICE Data. ICE Data makes no representations or warranties regarding the Fund or the ETF or the ability of the NYSE Arca Gold Miners Index to track general stock market performance. ICE DATA MAKES NO EXPRESS OR IMPLIED WARRANTIES, AND HEREBY EXPRESSLY DISCLAIMS ALL WARRANTIES OF MERCHANTABILITY OR FITNESS FOR A PARTICULAR PURPOSE WITH RESPECT TO THE NYSE ARCA GOLD MINERS INDEX OR ANY DATA INCLUDED THEREIN. IN NO EVENT SHALL ICE DATA HAVE ANY LIABILITY FOR ANY SPECIAL, PUNITIVE, INDIRECT, OR CONSEQUENTIAL DAMAGES (INCLUDING LOST PROFITS), EVEN IF NOTIFIED OF THE POSSIBILITY OF SUCH DAMAGES. ICE Data Indices, LLC and its affiliates (“ICE Data”) indices and related information, the name “ICE Data”, and related trademarks, are intellectual property licensed from ICE Data, and may not be copied, used, or distributed without ICE Data’s prior written approval. The Fund has not been passed on as to its legality or suitability, and is not regulated, issued, endorsed’ sold, guaranteed, or promoted by ICE Data.

The S&P 500 Index (“Index”) is a product of S&P Dow Jones Indices LLC and/or its affiliates and has been licensed for use by Van Eck Associates Corporation. Copyright © 2020 S&P Dow Jones Indices LLC, a division of S&P Global, Inc., and/or its affiliates. All rights reserved. Redistribution or reproduction in whole or in part are prohibited without written permission of S&P Dow Jones Indices LLC. For more information on any of S&P Dow Jones Indices LLC’s indices please visit www.spdji.com. S&P® is a registered trademark of S&P Global and Dow Jones® is a registered trademark of Dow Jones Trademark Holdings LLC. Neither S&P Dow Jones Indices LLC, Dow Jones Trademark Holdings LLC, their affiliates nor their third party licensors make any representation or warranty, express or implied, as to the ability of any index to accurately represent the asset class or market sector that it purports to represent and neither S&P Dow Jones Indices LLC, Dow Jones Trademark Holdings LLC, their affiliates nor their third party licensors shall have any liability for any errors, omissions, or interruptions of any index or the data included therein.

It is not possible to invest directly in an index.

Investing is subject to risk, including the possible loss of principal. Investors must buy and sell units of the UCITS on the secondary market via an intermediary (e.g. a broker) and cannot usually be sold directly back to the UCITS. Brokerage fees may incur. The buying price may exceed, or the selling price may be lower than the current net asset value. The indicative net asset value (iNAV) of the UCITS is available on Bloomberg. The Management Company may terminate the marketing of the UCITS in one or more jurisdictions. The summary of the investor rights is available in English at: complaints-procedure.pdf (vaneck.com). For any unfamiliar technical terms, please refer to ETF Glossary | VanEck.

No part of this material may be reproduced in any form, or referred to in any other publication, without express written permission of VanEck.

© VanEck (Europe) GmbH ©VanEck Switzerland AG © VanEck Securities UK Limited

April in ETFs: Gold at New Highs, Crypto in Transition, and Moat Index Holding Steady

BBVAE ETF är en spansk ETF som spårar Eurostoxx 50

The Art of Meme-ing: How Dogecoin Redefined Value

VGGF ETF köper statsobligationer från hela världen

Vilka ETFer investerar i europeiska Small Cap-aktier?

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

Världens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

Europeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs Tom Bailey om framtiden för europeiska försvarsfonder

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanFastställd utdelning i MONTDIV april 2025