Nyheter

Kolföretag tas bort från S&P 500® ESG-index

ESG-landskapets snabbt föränderliga natur är inte främmande för dem inom det. Konkurrerande definitioner, variation i poängmetoder och ett spektrum av enskilda investerarmål har skapat en grogrund för olika tillvägagångssätt. Bland dessa många hållbara investeringsstrategier har dock några röda trådar dykt upp.

När S&P 500 ESG Index lanserades i januari 2019 som en tillgänglig utgångspunkt för ESG-investerare runt om i världen, gjorde det det genom att utesluta de typer av affärsaktiviteter som bedömdes oacceptabla av största möjliga majoritet av hållbarhetsinriktade investerare och välja beståndsdelar enligt deras relativa S&P DJI ESG-resultat inom index och branschgrupper. På den tiden innebar detta att man undvek företag som var inblandade i kontroversiella verksamheter som vapen och tobak, förutom hållbarhetsscreening som inte specifikt är knutna till affärsengagemang.

Drygt 19 månader senare har landskapet utvecklats till en punkt där kolföretag nu kan vara räknas till den lägsta gemensamma nämnaren för ”ohållbara” investeringar. Efter ett branschomfattande offentligt samråd som bekräftade denna förändring i investerarnas uppfattning uppdaterades S&P ESG Index Series Methodology för att utesluta termisk kol i en extraordinär ombalans som trädde i kraft den 21 september 2020.

Ombalanseringsresultat

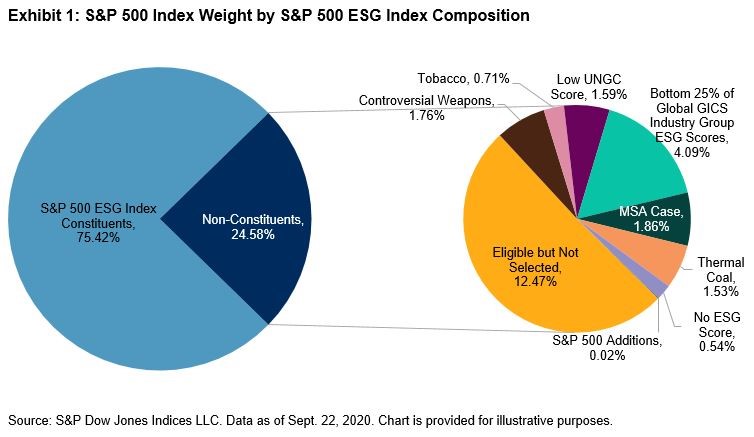

Från och med den senaste ombalanseringen kom 299 beståndsdelar att ingå i S&P 500 ESG-indexet, med 78 icke stödberättigade företag och 125 som ansågs stödberättigade men inte utvalda på grund av relativt sämre prestanda för S&P DJI ESG-poäng jämfört med deras kollegor i indexindustrin. Bilaga 1 visar hur S&P 500 nu översätts till sammansättningen av S&P 500 ESG Index.

Men vad har verkligen förändrats? Det är inte förvånande att förändringarna främst drivs av företag som tagits bort på grund av att mer än fem procent av deras intäkter kommer från termisk kol, enligt definitionen i den nya uteslutningsregeln.

Men endast 11 av de 17 termiska kolföretagen inom S&P 500 togs från S&P 500 ESG-index, eftersom resten redan var uteslutna på grund av ett av de existerande uteslutnings- och urvalskriterierna. Därefter tillsattes fyra namn, eftersom dessa avgångar gav plats för nya anslutare och metoden måste rikta sig till 75 procent av det floatjusterade marknadsvärde (FMC) inom index- och branschgrupper (där företag rankas efter S&P DJI ESG Score).

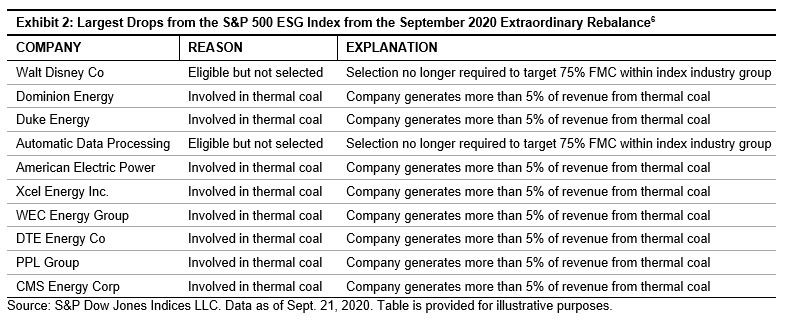

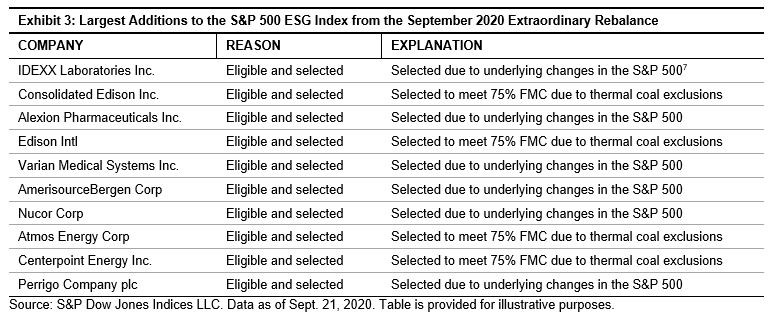

Ytterligare tio företag togs bort eftersom de inte längre var tvungna att rikta 75 % FMC inom sina indexindustrigrupper – oberoende, specifikt, med avlägsnande av värmekolföretag. Åtta nya namn lades således till på grund av icke-termiska koluteslutningsrelaterade förändringar i S&P 500. Bilaga 2 och 3 visar de 10 största tilläggen och uteslutningarna i ordning efter börsvärde.

Effekten av att ta bort termiskt kol

För att korrekt kunna bedöma effekterna av att utesluta värmekolföretag måste indexmålet beaktas. S&P 500 ESG Index syftar till att erbjuda en mer hållbar version av den breda S&P 500, med liknande risk och avkastning, vilket gör det till ett övertygande verktyg för kärnbyte.

Som sådan måste ändringar av metoden utvärderas i samband med dess implicita mål att hålla spårningsfelet lågt. Som en del av samrådet jämfördes således data som visar det realiserade spårningsfelet i S&P 500 ESG-indexet mot S&P 500 mellan de årliga ombalanserna för 2019 och 2020 (1,08%) med de hypotetiska resultat som skulle ha inträffat om de nya 5% termiska regeln för uteslutning av kol har trätt i kraft (1,11%).

Baserat på denna analys verkar avlägsnandet av värmekolföretag inte försämra indexets förmåga att nå sitt mål. Detta viktiga resultat, tillsammans med det positiva svaret från marknadsdeltagarna i allmänhet till förmån för den nya regeln, underbyggde S&P DJI: s beslut att genomföra denna förändring. Detta beslut speglar S&P DJIs pågående åtagande att skapa ESG-index för att matcha investerarnas övertygelse, eftersom linjerna kring det hållbara investeringslandskapet fortsätter att dras.

HANetf lanserar Indo-Stillahavs-ex-Kina försvars-ETF

EUEE ETF en aktivt förvaltad ETF för Europas aktiemarknader

UBS noterar sin första aktiva ETF på Xetra

Virtune Coinbase 50 Index ETP ger exponering mot upp till 50 kryptovalutor

21Shares lanserar XDCN – Investera i framtidens globala handel

De bästa ETFer som investerar i europeiska utdelningsaktier

YieldMax® lanserar sin andra produkt för europeiska investerare

Big News for Nuclear Energy—What It Means for Investors

Nordea Asset Management lanserar nya ETFer på Xetra

Svenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanYieldMax® lanserar sin andra produkt för europeiska investerare

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBig News for Nuclear Energy—What It Means for Investors

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanHetaste investeringstemat i juni 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan12 000 artiklar om börshandlade fonder