Nyheter

Hans fond har nästan dubblats i värde

Under veckan hade vi chansen att prata med den amerikanske förvaltaren Anthony Ginsberg som driver GinsGlobal Index Funds. Detta företag förvaltar tre börshandlade fonder som alla rönt stor framgång sedan de lanserades. Med fokus på den heta tekniksektorn har GinsGlobal Index Funds lyckats pricka rätt mer än en gång och i flera fall hittat företag som mer än dubblats i värde. ITEK har under de senaste tolv månaderna stigit med nästan 90 procent, något som få fonder, börshandlade eller inte klarat av att leverera. Anthony Ginsberg arbetar dessutom med likaviktade innehav, något som sänker riskerna betydligt, vilket gör det ännu mer imponerande att hans fond har nästan dubblats i värde.

Kan du berätta lite mer om dina ETF:er, ITEK; WELL och SKYY. Du förvaltar dem från USA, men de är alla listade i Europa. Varför valde du Europa och inte USA?

Vi tror att ETFer ger ett diversifierat, billigt sätt för investerare att få tillgång till olika teknikteman. Våra Tech Megatrend (ITEK), Cloud Tech (SKYY) och Healthcare Innovation (WELL) ETFer erbjuder europeiska investerare enkel tillgång till ledande globala aktörer i dessa snabbt växande teknikområden – ofta dominerade av amerikanska spelare.

Genom att anta ett lika viktat tillvägagångssätt för alla dessa 3 ETF:er, tillsammans med ESG-screening för både SKYY och WELL – dessa är verkligen unika Tech ETFer i Europa.

I USA finns en alltmer riskfylld ETF-trend – att erbjuda mycket smala teman och vi ville hålla oss borta från detta. Under de senaste 20 åren har GinsGlobal Index Funds hanterat breda diversifierade indexprodukter för både privatpersoner och institutionella investerare, inklusive försäkringsgivare, banker och andra kapitalförvaltare. Vårt grundläggande tillvägagångssätt är att underlätta billig tillgång till globala marknader, i motsats till mycket smala produkter med endast ett fåtal innehav.

Till exempel ITEK som täcker hela den digitala revolutionen – åtta underteman från robotik, sociala medier, cybersäkerhet till framtida bilar, digital underhållning och blockchain. Genom att vara likaviktade säkerställer det att vår megacap FAANGS-exponering är mindre än 10 procent.

ITEK:s exponering i USA är också cirka 57 procent, mycket mindre än Nasdaq – vilket är nästan 100 procent USA-viktat och starkt koncentrerat i FAANGS (över 40 procent). Både våra SKYY- och WELL-ETFer har en amerikansk exponering på cirka 75 procent eftersom våra mandat är globala. Under de senaste åren har vi sett den snabba ökningen av ledande asiatiska spelare över Tech-rymden (Alibaba, Tencent, Bilibili, Baidu etcetera).

Vi känner också starkt att ESG-kompatibla företag är bäst för våra investerare och vår planets framtid. USA har gått långsammare med att genomföra ESG-screening än Europa. Vi vill erbjuda ansvarsfulla ETF-produkter som tar hänsyn till klimatförändringar, god bolagsstyrning och sociala normer/ansvar. Lyckligtvis följer teknologiföretag mestadels dessa frågor – och gör inte mycket med fossila bränslen eller kontroversiella vapen. Vår ESG-screening följer FN:s Global Compact-principer.

Jag har tittat på dina ETF:er, och faktiskt påminner ITEK ETF mig mycket om Cathie Wood ARK-ETF:er. Jag ser också många skillnader. Kan du berätta lite mer om det?

Våra ETFer har vanligtvis mellan 75-100 innehav och är mycket mer diversifierade än aktiva förvaltare som ARK. Vår indexdesign använder ett likaviktat tillvägagångssätt – så våra innehav är sällan över 1 procent – 1,5 procent vikter i ett enda innehav. Detta minskar vår riskexponering avsevärt. Aktiva förvaltare som ARK har ofta 10 procent – 15 procent exponering i ett enda innehav. Vi balanserar om våra ETF två gånger om året och följer strikta indexbaserade regler. Solactive och Indxx är två väl respekterade tematiska indexdesignföretag – som oberoende hjälpte till att skapa dessa breda globala Tech Index-riktmärken för oss att följa. Vi tror att de är välkonstruerade reglerbaserade index som erbjuder mycket större diversifiering än de flesta aktiva förvaltare inom teknikområdet.

Som jag förstår det är du från Sydafrika, Elon Musk är också från Sydafrika. Är det en av anledningarna till att du tog Tesla så snabbt?

Inte riktigt, men hans framgång är övertygande. Jag har bott i Kalifornien i nästan 30 år, utan tvekan epicentret för ny teknik. Tesla-bilar är otroligt populära här på våra vägar och har hjälpt till att påskynda EV-antagandet i USA. Medan vi förblir bakom de nordiska länderna när det gäller övergripande antagande av elförbrukning – är Tesla en nyckelinnehåll i vårt framtidssubtema inom vår Tech Megatrend ETF (ITEK). Tesla lägger till två stora nya fabriker i år – i Berlin och Texas. Tesla har under de senaste två kvartalen uppnått nya rekordproduktionshastigheter, så vi är fortsatt optimistiska till aktien trots de betydande 2020-vinsterna. Deras batteri- och mjukvaruteknik ligger långt före många traditionella biltillverkare. Det är också troligt att de kommer att lyckas med självkörande / automatiserade bilar och hota sådana som Uber en dag på taximarknaden.

Vad tycker du om de andra EV-företagen? Du nämner Tesla mycket, vilket förresten måste ha gett ägarna till din fond en bra vinst, men du jag ser sällan att du nämner deras konkurrenter.

Kina är sannolikt den största EV-marknaden på många år, så vi är optimistiska om NIO – Teslas främsta konkurrent där. I Europa uppmuntras vi av Volkswagen senast – de kommer att tredubbla antalet bilmodeller som de kommer att producera i EV-rymden 2024. Självklart har Volvo redan gjort ett stort åtagande för detta utrymme och är mycket framgångsrikt. I Japan är Toyota den biltillverkare som vi är mest optimistiska inom inom EV-området.

Du använder en lika viktmetod, som har sina för- och nackdelar, kan du upplysa oss lite mer om det?

Ett likaviktat tillvägagångssätt säkerställer att mindre och mer innovativa företag blir alltmer representerade i våra ETF: er. Genom att gå bort från rent Market Cap-index minskar det risken för att vi bara blir överexponerade för endast de största Tech-företagen (så kallade FAANGS) och andra Megacaps. Under president Biden tror vi att amerikanska regler sannolikt kommer att begränsa flexibiliteten hos de största Tech-aktörerna att göra betydande banbrytande förvärv i framtiden. Detta beror på antitrust (monopol) och integritetshänsyn. En likaviktad strategi har fördelen att begränsa exponeringen för ett enskilt företag och inkludera en mer diversifierad blandning av innehav. Det minskar vår risk / volatilitetsexponering genom att hålla nära 100 innehav – med en viktning på cirka 1 procent per innehav.

Idag har du tre olika ETF:er, alla med sitt eget tema, även om ITEK kan köpa aktier i samma sektorer som de andra. Finns det en chans att du startar delfonder till ITEK om du identifierar en intressant nisch?

Ja, vi skulle kunna lansera ytterligare ETFer inom vissa undertema för ITEK. För närvarande har vi valt Cloud Technology och Healthcare Innovation som de två mest lovande undertemana. Redan före COVID började företag alltmer använda molnet för att sänka sina hårdvarukostnader. Vi ser molnutgifterna fördubblas inom de närmaste två åren – att de kommer att överstiga 500 miljarder dollar årligen. Det är överlägset det snabbast växande området för IT-utgifter – snabbt få marknadsandelar och från och med 2020 överträffade utgifterna på plats traditionella IT-avdelningar för första gången.

COVID har snabbspårad virtuell molnanvändning och vi ser att denna trend bara fortsätter att öka. Hälsovården drar också nytta av molnet via telemedicin. Men det finns stora innovationer som förekommer inom bioteknikområdet, genetisk sekvensering, medicintekniska produkter, neurovetenskap, bioinformatik etc. Vi har identifierat tio underteman inom Healthcare som är övertygande trender. Hälso- och sjukvården representerar redan 20 procent av USA:s BNP och har fram till nyligen haft fördelar bland de långsammaste områdena att anta digital transformation. COVID har snabbt spårat antagandegraden i detta utrymme med minst fem år med regler och sjukförsäkring som nu uppmuntrar digitala/virtuella behandlingar.

Hur ofta äger ETF:erna aktier i samma företag?

Eftersom vi använder Solactive för att skapa indexindex för både ITEK och SKYY – det finns viss överlappning mellan molnföretag. Vår SKYY-produkt innehåller dock 75 innehav, medan ITEK endast har högst 15 innehav per varje undertema (till exempel Cloud). Vi äger också några Gene Editing-företag både i ITEK och i vår Healthcare Innovation ETF.

Hur har Coronapandemin påverkat ditt arbete och chansen att träffa nya intressanta företag för ETF: erna?

Eftersom våra ETFer bara investerar i börsnoterade teknik- och hälsovårdsföretag – har vi inte riktigt lidit på grund av COVID för att identifiera innovativa nya spelare. Våra ETFer följer en reglerbaserad process för att företag ska kvalificera sig för inkludering. Innehav måste överleva en tuff screeningprocess. Detta inkluderar en minsta marknadsstorlek, en daglig handelsvolym (likviditet) och Pure-Play-kriterier (det vill säga. intäktströsklar över 50 procent per tema/undertema). ESG-screeningen tillämpas först.

Handla ITEK ETF

HAN-GINS Tech Megatrend Equal Weight UCITS ETF (ITEK) handlas både på London Stock Exchange och på tyska Xetra/Deutsche Börse. Det betyder att det går att handla denna fond genom de flesta svenska nätmäklarna, till exempel DEGIRO, Nordnet och Avanza.

Handla SKYY ETF

HAN-GINS Cloud Technology Equal Weight UCITS ETF (SKYY) handlas både på London Stock Exchange och på tyska Xetra/Deutsche Börse. Det betyder att det går att handla denna fond genom de flesta svenska nätmäklarna, till exempel DEGIRO, Nordnet och Avanza.

Handla WELL ETF

HAN-GINS Indxx Healthcare Megatrend Equal Weight UCITS ETF (WELL) handlas både på London Stock Exchange och på tyska Xetra/Deutsche Börse. Det betyder att det går att handla denna fond genom de flesta svenska nätmäklarna, till exempel DEGIRO, Nordnet och Avanza.

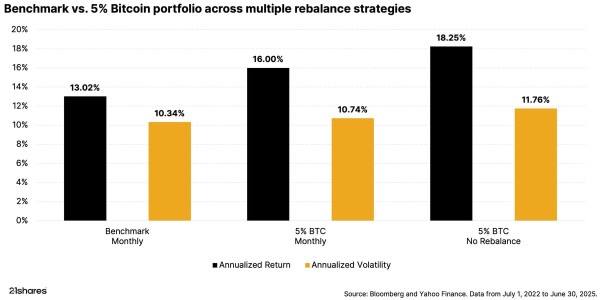

Many investors wonder: If I add Bitcoin to my portfolio, what difference will it make? To answer these questions, we analyzed data to see how even a small Bitcoin allocation can impact your overall investment returns and risk.

It’s Crypto Week. Keep an eye on these bills

This week, the US House of Representatives will host “Crypto Week,” a focused effort to create clearer rules for digital assets. If these new laws pass, they could help investors feel more confident about entering the crypto market. The historic Crypto Week will likely benefit crypto lending projects like Aave, which has recently exceeded $45 billion in total value locked. Take a closer look at what’s on Congress’s agenda and why it matters for the future of crypto.

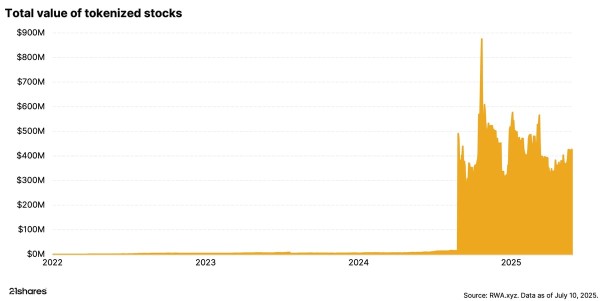

Turning stocks into tokens? Why it’s cool, but complicated

Crypto keeps evolving, and one clear use case is tokenization, turning real-world assets like property, investment funds, or stocks into digital tokens on the blockchain. Tokenized stocks are grabbing headlines right now as they let you trade company shares anytime, anywhere, making investing easier and faster. But it’s still early days, and there are challenges ahead. Explore how stock tokenization works and what’s holding it back.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

A slice of Bitcoin gives a big portfolio boost

LYOR ETF är en aktiv satsning på ”over night lån”

WisdomTree noterar hävstångsprodukter på Xetra

VALOUR TRX SEK spårar priset på kryptovalutan Tron

Börshandlade fonder för globala utdelningsaktier

De bästa ETFer som investerar i europeiska utdelningsaktier

Nordea Asset Management lanserar nya ETFer på Xetra

Svenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

De bästa ETFerna med fokus på momentum

Hetaste investeringstemat i juni 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFerna med fokus på momentum

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHetaste investeringstemat i juni 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan12 000 artiklar om börshandlade fonder

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanPrimer: Injective, infrastructure for global finance

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanREX Shares lanserar tre nya covered call ETFer i Europa