Nyheter

ITEK mobiliserar den fjärde industriella revolutionen

Den fjärde industriella revolutionen är den nuvarande miljön där störande teknologitrender som Internet of Things (IoT), Robotics, Artificiell intelligens (AI), Future Cars / Autonomous Vehicles, Blockchain, Cloud Computing, Genomics och Social Media förändrar vårt sätt att bo och arbeta.

Till skillnad från tidigare industriella revolutioner kombineras dessa teknologier snabbt för att skapa en accelererande, dygdig cykel av störningar. Medan tidigare industriella revolutioner ofta lokaliserades, är dagens sammanlänkade och globala och dess inverkan är redan synlig i hem och företag över hela världen.

Detta är en kort guide för att hjälpa investerare att förstå de viktigaste sektorerna i den fjärde industriella revolutionen och deras funktioner, applikationer och tillväxtpotential. I den här delen fokuserar vi på framtida bilar.

Framtida transport

Hästar tämjdes först omkring 6000 f.Kr. och hjulet uppfanns någon gång omkring 4500 f.Kr. Även om det tog mänskligheten nästan 1500 år att skapa det första hästdragna hjulfordonet, gör vi nu enorma utvecklingar inom transportteknik som gör det möjligt för oss att resa längre och snabbare än någonsin tidigare och på otroligt fantasifulla sätt.

Vi har redan e-skotrar, personliga ubåtar, funktionella jetpacks, vingar och elektriska flygplan; och sci-fi-scenarier som självkörande bilar, lastbilar och robotaxi som kör i smarta städer kan komma till ditt område i framtiden.

Autonoma fordon använder artificiell intelligens, programvara, RADAR och LIDAR-teknik för att övervaka ett 360-intervall runt bilen för att bilda en dynamisk 3D-bild av miljön. Genom att kombinera sensorer, programvara och kontroller kan fordonet navigera, köra och svara på andra trafikanters handlingar utan behov av mänskliga insatser.

Framtida transporter är ett nyckeltema för den fjärde industriella revolutionen och omfattar en rad nya tekniker som gör det snabbare, renare, smartare och säkrare att flytta varor och människor runt.

Den fjärde industriella revolutionens sammankoppling illustreras väl av framstegen inom den framtida transportsektorn. Tillsammans med utvecklingen av avancerad batteriteknik utvecklas framsteg inom områden som robotik (tillverkning av fordon, autonoma körsystem) cloud computing (design, säkerhet, smarta städer, förarassistanssystem, kartläggning, AI, ride-share-plattformar och nätverksanslutna tjänster för transport) och cybersäkerhet (förhindra hacking av transportsystem, stöld av fordon) hjälper till att driva industrin framåt.

Även om el- och hybridfordon är den mest synliga indikationen på hur snabbt nya transporttekniker antas, är branschen mångfacetterad och inkluderar tillverkare av hybrid-, el- och autonoma (självkörande) bilar, lastbilar, flygplan, båtar, e skotrar och leveransdroner, samt batteri- och bränslecellstillverkare, höghastighets- och trådlös laddningsteknik, råvaruleverantörer, sensortillverkare och teknikleverantörer av hårdvara och programvara.

I kombination hjälper dessa företag till att skapa ett nytt transportparadigm som tvingar fram förändringar mellan branscher och företag – ett där lågförorenande fordon säkert kan navigera till en plats med minimal mänsklig input, vilket minskar eller eliminerar behovet av mänskliga förare, vilket påskyndar leveransen och restider, vilket minskar trängseln och sänker kostnaderna.

När industrin utvecklas har den potentialen att fundamentalt omforma väganvändning och fordonsägande. ändra sättet att urbana utrymmen uppfattas och hur städer utformas. Med majoriteten av världen som nu bor i stadsområden har nya tillvägagångssätt för transportens inverkan på både mänskligheten och industrin potential att bli massiva och djupa.

Hybrid- och elfordon

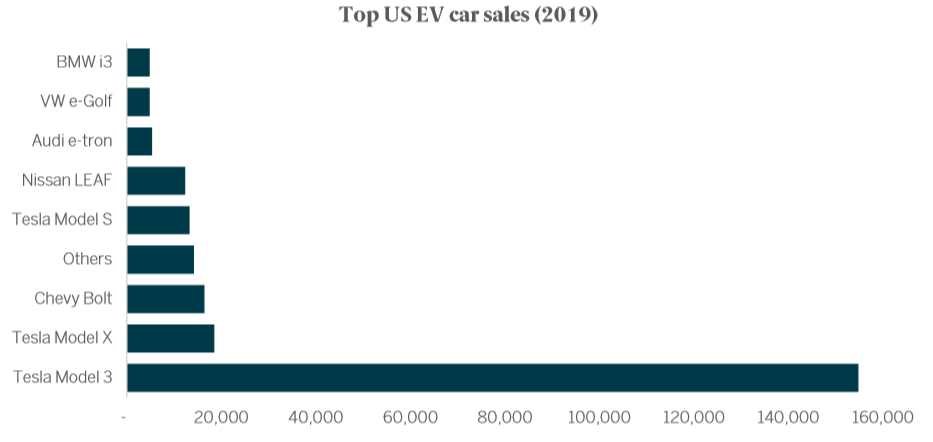

Investeringsmöjligheterna på marknaden för el- och hybridfordon illustreras väl av det faktum att Tesla, efter marknadsvärde, är det näst största bilföretaget i världen. Med ett marknadsvärde på 150 miljarder är Tesla större än General Motors (35,3 miljarder), Honda (43,5 miljarder dollar) Ford (21,1 miljarder dollar), Daimler (36,2 miljarder dollar) och Harley Davidson (3,3 miljarder dollar) tillsammans. Endast Toyota, 195.5Bn, är större.

Sammantaget beräknas den globala elbilsmarknaden uppgå till 802,81 miljarder dollar fram till 2027, vilket registrerar en CAGR på 22,6% [1], med fortsatt tillväxt inom sektorn som drivs av utvecklingen av batteriteknik och riktningen för regeringens miljö- och stadsplaneringspolitik.

Billigare och bättre kvalitetsbatterier ökar användningen av bilföretag och minskar kostnaden för slutkonsumenten. Kostnaden för litiumbatterier som används i elfordon sjönk 87% från 2010 till 2019 och nya kombinationer av kemi, design och teknik innebär att nästa generation batterier kommer att erbjuda längre räckvidd, färre och snabbare laddningar, trådlös laddning och ökad effekt.

Billigare batterier innebär att fler bil- och lastbilstillverkare skapar el- och hybridmodeller – uppskattningsvis 500 [2] olika elfordon kommer att finnas på marknaden fram till 2022, vilket innebär mer konkurrens, lägre priser och bredare tilltal över olika konsumentsegment.

Regeringar inför också allt strängare miljöriktlinjer för fordonstillverkare i ett försök att bekämpa utsläpp och uppfylla koldioxidmål och minska trängseln, vilket ytterligare stimulerar utvecklingen och antagandet av ett bredare utbud av elektriska och autonoma fordon.

Elektriska taxibilar, bussar, mopeder, skotrar och cyklar är redan vanliga i många städer. Stora flottor som ägs av leveransföretag och kurirer uppmuntras att ”elektrificera” sin flotta genom införande av varierande utsläppsavgifter i stadsområden.

Stora fordonsflottor som ägs av kollektivtrafikoperatörer är också elektrifierande. Till exempel planerar London, ägare av Europas största elbussflotta på 200 fordon, att lägga till ytterligare 78 elbussar 2020. Stadens hela flotta på 9000 fordon planeras att övergå till hybrid eller el till 2037.

Eftersom städer försöker minska trängseln tittar många på möjligheterna för bilar med självkörande taxibilar och delningsfordon för att ersätta privat transport och frigöra utrymme som tidigare använts för parkering på gatan.

Marknadstillväxt och sammanfattning

El- och hybridfordon utgör fortfarande endast en liten del av den totala fordonsmarknaden – cirka 2,7% av all försäljning 2020. Ändå är tillväxten betydande och försäljningen ökade från 450 000 fordon 2015 till 2,1 miljoner 2019. Denna tillväxtbana förväntas fortsätta med så många som 54 miljoner fordon, eller 58% av den totala marknaden som kommer att vara el eller hybrid under de kommande 20 år.

Marknaden för autonoma fordon är fortfarande i sin linda, med ett uppskattat värde på 54,23 miljarder dollar 2019, det förväntas samla 556,67 miljarder dollar år 2026 och registrera en CAGR på 39,47%. Enligt Statista kan autonoma bilar 2030 stå för upp till 10% av alla fordon som säljs globalt.

Enligt Statista 2019 representerade Europa och Asien ~ 75% av den totala marknaden för el- och hybridfordon och förväntas vara betydande tillväxtmarknader för den autonoma fordonssektorn.

Som sådan är den framtida transportsektorn positionerad att spela en viktig roll i den framtida ekonomin och ger ett attraktivt alternativ för investerare som vill gå in i en bransch i ett tidigt utvecklingsstadium.

Investera i det framtida transporttemat

Tillväxtpotentialen, konsumentintresset och storleken på den adresserbara marknaden för Future Transportation har stimulerat investerarnas intresse för detta tema. Investerare som ser långsiktiga möjligheter kan överväga en tilldelning till HAN-GINS Tech Megatrend Equal Weight UCITS ETF. ITEK inkluderar Future Transportation som en del av 8 transformationsteknologitrender som omformar världen tillsammans med Robotics & AI, Cloud Computing & Big Data, Cyber Security, Genomics, Social Media, Blockchain, Augmented & Virtual Reality.

HAN-GINS Tech Megatrend Equal Weight UCITS ETF (ITEK) handlas både på London Stock Exchange och på tyska Xetra/Deutsche Börse. Det betyder att det går att handla denna fond genom de flesta svenska nätmäklarna, till exempel Nordnet och Avanza.

Nyheter

BlackRock lanserar ST4R ETF för att erbjuda snabb tillgång till möjligheter inom rymdekonomin

Nya ETF- och ETP-noteringar den 9 juni 2026 på Deutsche Börse

UONS ETF spårar den amerikanska dagslåneräntan

BlackRock lanserar ST4R ETF för att erbjuda snabb tillgång till möjligheter inom rymdekonomin

DJIW ETF investerar i Sharia-kompatibla globala företag utanför USA

Nya ETF- och ETP-noteringar den 8 juni 2026 på Deutsche Börse

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

De bästa ETFerna för att investera i emerging markets

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFerna för att investera i emerging markets

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026

Pingback: Toppnotering för ITEK ETF - ETF-marknaden

Pingback: Hur 5G, IoT och molnet fungerar tillsammans - ETF-marknaden

Pingback: Teknikaktier i Bidens era - ETF-marknaden

Pingback: Tech megatrend ETF satsar på snabbast växande tekniska sektorer och trender - ETF-marknaden

Pingback: Den andra vågen av Covid-19 kommer att gynna fjärrteknologiska trender

Pingback: Amazons nästa VD säger att han är engagerad i att skapa videospel

Pingback: ETF-leverantör anser att Tesla är undervärderad - ETF-marknaden

Pingback: Megatrend ETF gynnas av ökat intresse för Blockchain - ETF-marknaden

Pingback: Tekniksektorn fortsätter att blomstra 2021 säger ETF-förvaltare - ETF-marknaden

Pingback: Cloud Tech & Videospel ser enorm tillväxt - ETF-marknaden

Pingback: Blockchain-undertema gör ITEK ETF till en vinnare - ETF-marknaden