Nyheter

Halvledarbristen Förklarade orsaker och effekter

Många investerare kan ha sett att termen ”global chipbrist” tillskrivs en rad olika prestandafrågor i en mängd olika företag. En ”chipbrist”, även kallad ”halvledarbristen” eller ”chip hunger”, är ett fenomen i den integrerade kretsindustrin när efterfrågan på kiselchips överstiger utbudet. Med den här artikeln försöker Leverage Shares ge en snabb översikt bakom halvledarbristen, detta fenomen och hur det påverkar några av de hetaste aktierna som ligger till grund för detta företags produkter.

Bakomliggande orsakerna

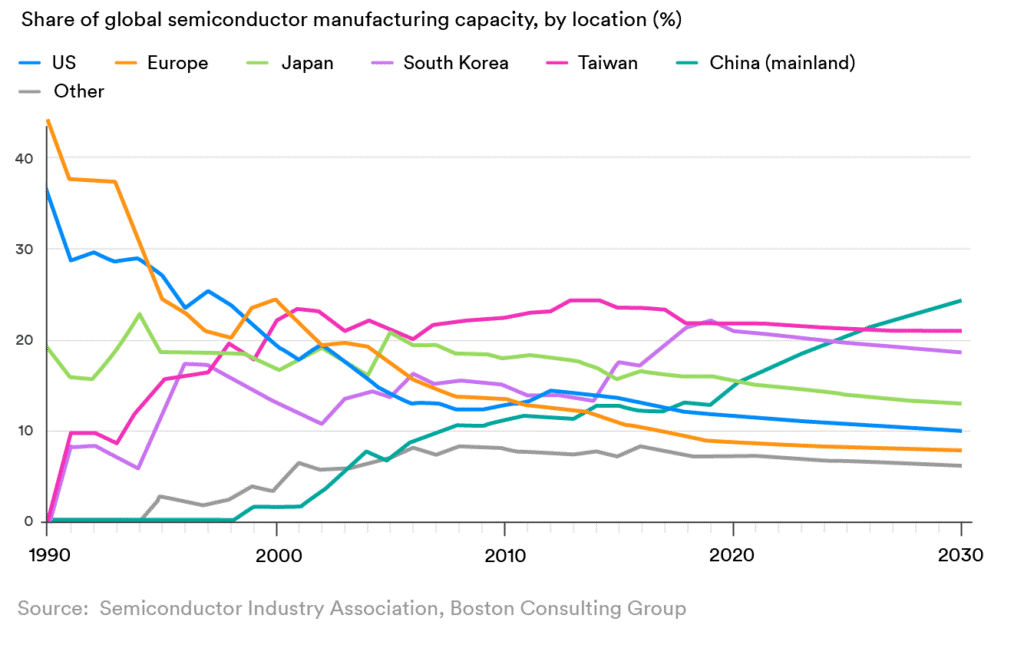

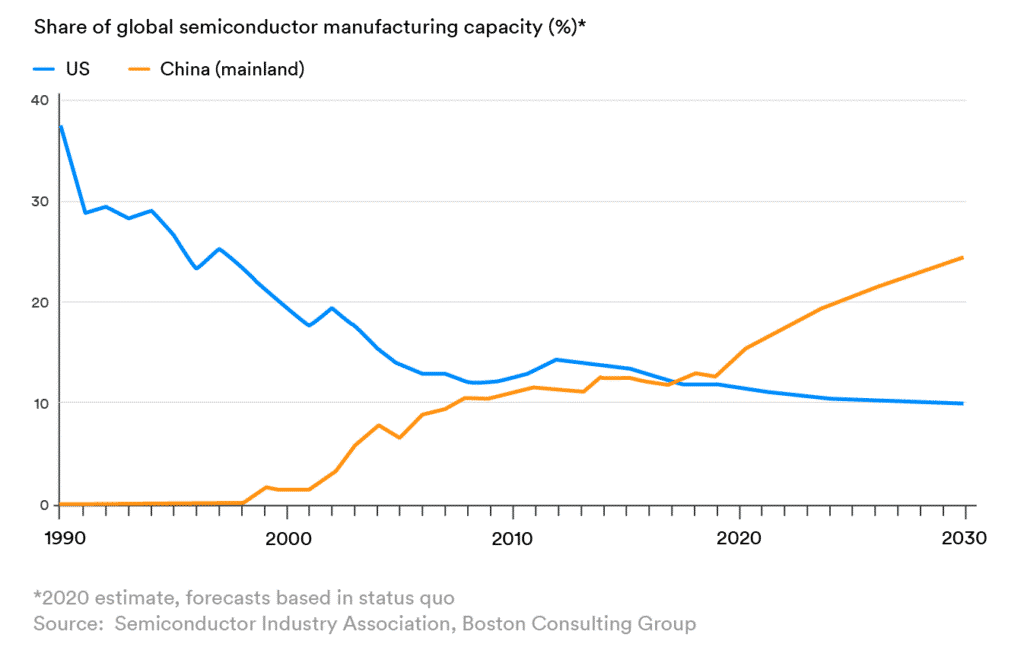

Tillverkningen av halvledare var en ganska distribuerad sektor, där USA och Europa svarade för mer än 70% av all produktion. Sedan dess har dock nästan tre fjärdedelar av all produktion flyttat till Asien.

Detta högkoncentrerade scenario påverkades kraftigt av pandemin: mandatförslutningar inleddes över Asien för att bekämpa Covid-19-utbrottet orsakade störningar i försörjningskedjorna och logistiksystem som chiptillverkare var beroende av för att upprätthålla produktionen.

Å andra sidan, eftersom folk började spendera mer tid hemma, var det en hög efterfrågan på konsumentelektronik som spelkonsoler, smarta TV-apparater och bärbara datorer.

Det noteras dock att denna kris inte enbart berodde på pandemin. Man hade prognostiserat ganska länge att det var brist på korten eftersom utvecklingsekonomier fortsatte att öka konsumtionen av elektronik under det senaste decenniet.

Europa står för mindre än 10% av den globala halvledarproduktionen, även om det är en ökning från 6% för fem år sedan. Europeiska kommissionen vill höja denna siffra till 20% och undersöker sina avsikter att investera 20-30 miljarder euro för att nå detta mål. Medan Intel har uttryckt intresse för att etablera en fabrik i Europa vill företaget enligt uppgift ha 8 miljarder euro i offentliga subventioner i gengäld.

Särskilt USA har drabbats hårt av produktionsskiftet: det har blivit allt mer beroende av kinesisk import för att tillgodose sina halvledarbehov medan dess efterfrågan konsekvent har ökat. Samtidigt inför kinesisk chipimport allt strängare sanktioner eftersom den amerikanska regeringen hävdar att kinesisk halvledarproduktion i Kina främst har militära syften.

För att tillgodose de inhemska kraven meddelade Intel i mars att man avser att spendera 20 miljarder dollar på två nya halvledaranläggningar i Arizona, som skulle komma online under de närmaste 2-3 åren.

Med minst 1 400 chips per modern bil behövde det påverka bilproduktionen. Den nuvarande halvledarbristen beräknas ha orsakat en produktionsförlust på nästan 4 miljoner fordon globalt endast 2021. Problemet förvärras av en annan fråga: biltillverkare använder inte de mest avancerade – eller ”blödande kanten” – chipsen. Eftersom de äldre chipsen är tillverkade med äldre tillverkningsprocesser och chiptillverkare går mot att producera ”blödande” produkter med högre intäkter, skulle beställningar från biltillverkare skjutas till baksidan av kön.

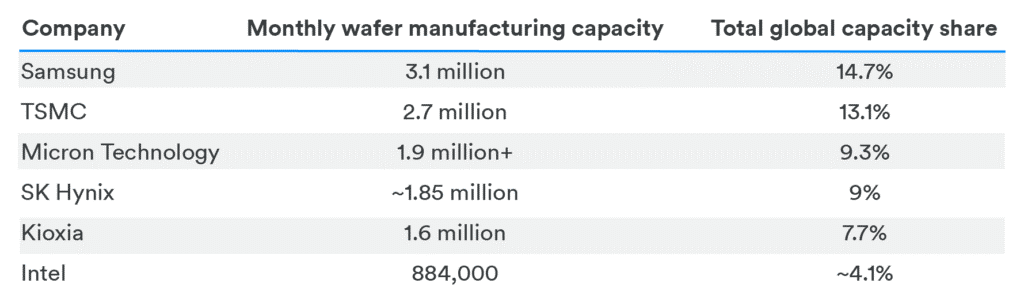

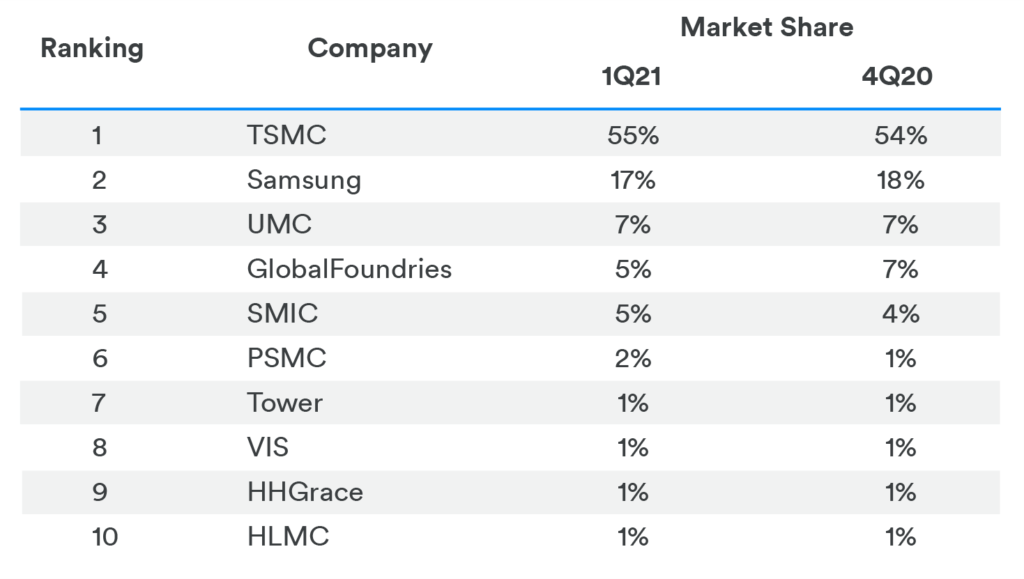

När det gäller ”total” ledning av chiptillverkning är marknaden mycket fragmenterad. Samsung och TSMC är dock ledande inom detta område.

För att lyfta fram skillnaden med blödande produkter genererades cirka 55% av världens chiptillverkareintäkter under det sista kvartalet av en taiwanesisk chiptillverkare: Taiwan Semiconductor Manufacturing Corp (TSMC), som åtagit sig att uppgå till så mycket som 28 miljarder dollar i investeringar i 2021. TSMC: s tillväxt i marknadsutrymme drivs till stor del på senare tid till beställningar från AMD, MediaTek, Qualcomm och Bitmains kryptovalutamaskiner. Det har varit väldigt lite omväxling i listan över de 10 bästa tillverkarna av chip de senaste åren.

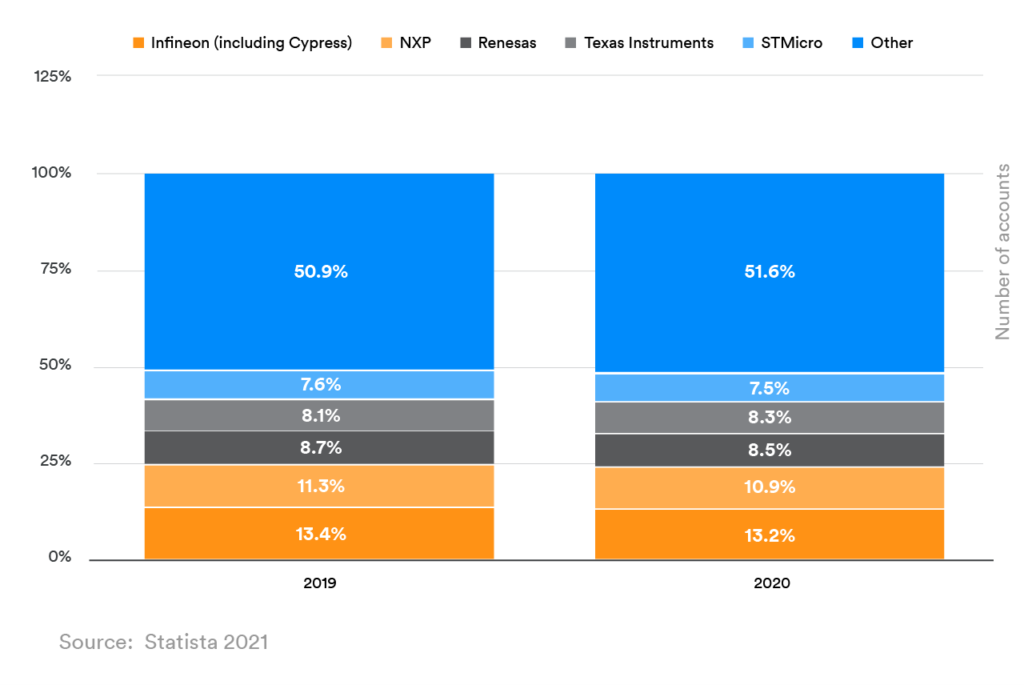

Intressant är att de bästa chiptillverkarna ofta inte är de bästa valen som leverantörer för biltillverkare. Under 2019-2020 var Infineon, NXP och Renesas de ledande leverantörerna i detta mycket fragmenterade leverantörsrum uppskattat till (då) värt cirka 35 miljarder dollar.

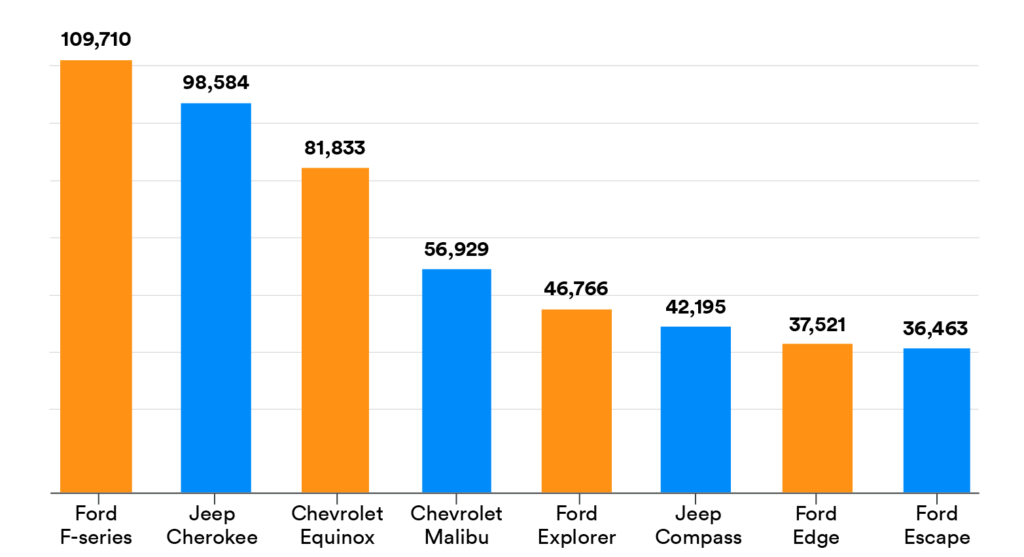

Den uppskattade påverkan bland amerikanska biltillverkare har varit ganska djupgående: Ford, Jeep och Chevrolet har tillkännagivit nedskärningar i produktionen av drygt en halv miljon fordon från och med nu.

Att framhäva hur avgörande och väl förväntad denna situation var framgår också av aktiemarknadens beteende: Semiconductor Index (SOX) hade stadigt överträffa både S&P 500 Tech Sector sedan november förra året.

Konsekvenser för Tesla, AMD och NVIDIA

Konsultföretaget Alix Partners meddelade att biltillverkarna kommer att möta den största tyngden av halvledarbristen, och branschen beräknas förlora cirka 110 miljarder dollar i försäljning i år på grund av förlorad produktion. Ytterligare svårigheter till detta var Intels VD Pat Gelsingers påstående att trenderna från arbete och hemifrån under pandemin har lett till en enorm belastning för globala försörjningskedjor.

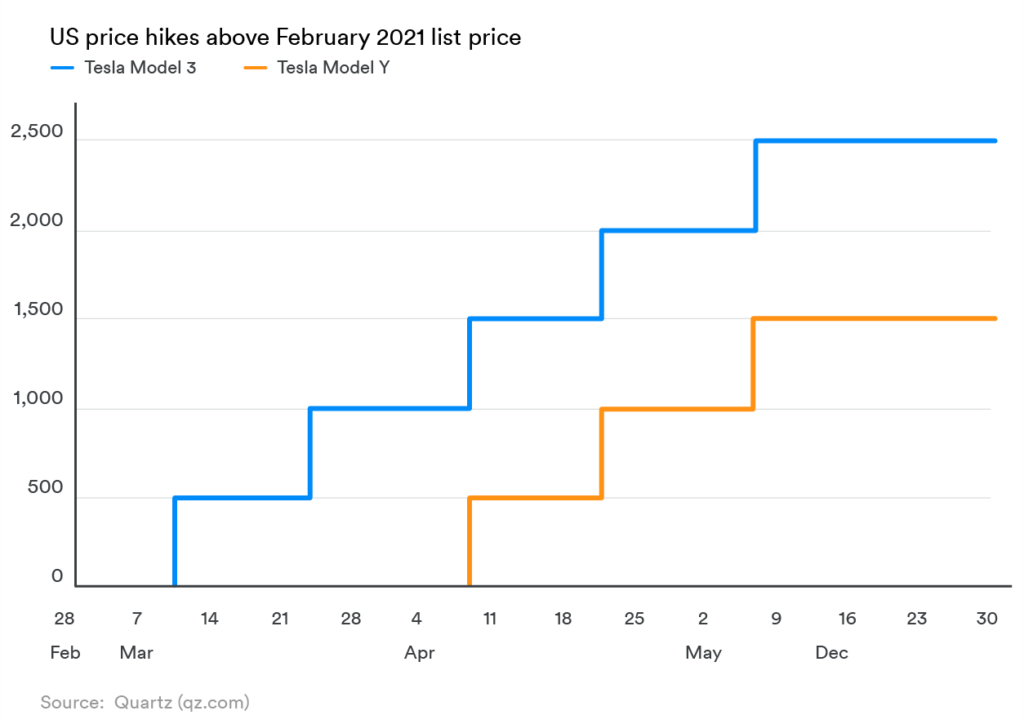

Under intäktssamtalet i april jämförde Teslas VD Elon Musk krisen med toalettpappersbristen som hade drabbat många amerikanska stater under det tidiga utbrottet av Covid-19 i USA och menade att tillverkare beställde fler mikrokontroller än vad de faktiskt behöver. Med hänvisning till det globala trycket i försörjningskedjan har Tesla upprepade gånger höjt priset på sina Tesla 3 och Kina-byggda modell Y-modeller under de senaste månaderna.

Med både TSMC och Intel som varnade för att problem med leverans av halvledare skulle kunna pågå fram till 2022 uppgav Nvidia att man förväntar sig att efterfrågan på sin nya RTX 30-serie GPU kommer att överstiga utbudet under samma tidsperiod under ett investerarsamtal i april. Företaget var också väl på gång för att utmana Intels dominans i havledartillverkarutrymmet genom att tillkännage planer på att förvärva Arm Limited från SoftBank för 40 miljarder dollar samt Xilinx en transaktion på 35 miljarder dollar totalt för Q4 2020.

Medan AMDs vd Lisa Su gav ett mer uppmätt svar på krisen i maj genom att säga att halvledarebristen var en del av en ”megacykel” och försäkrade investerare att industrin är ”riktigt bra på att hantera dessa saker”, meddelade hon också att företaget skulle prioritera avancerade kommersiella och spel-SKU:er (lagerhållningsenheter) framför lägre CPU-komponenter.

Micron Technology rapporterade under sin finanspolitiska uppdatering för andra kvartalet 2021 att den arbetar nära full kapacitet för att hålla jämna steg med sina kunders behov på grund av en ökande efterfrågan på elektroniska enheter. Den uppskattar att snäva leveranser av DRAM-minneshalvledare (en häftfunktion i de flesta smartphones, spelkonsoler osv.) I kombination med stark efterfrågan skulle få halvledarindustrin att bli bristfällig när det gäller att fylla order för DRAM under 2021 och möjligen längre fram. Det noteras att över 70% av företagets verksamhet under andra kvartalet kom från DRAM-minne enbart.

Det effektiviserade sin verksamhet ytterligare genom att köpa ut Intels 49-procentiga andel i dess joint venture 3D XPoint (en ny typ av arkitektur för minneshalvledare) för att avsluta en vinst på 400 miljoner dollar per år. Microns fabrik i Utah som tillverkade dessa halvledare planeras att säljas.

Sammanfattningsvis

Halvledarbristen har gett ett märkligt sammanfall i bilindustrin: medan Tesla kan vara dyrare och eventuellt påverkas i sina produktionsmål, påverkas även andra biltillverkare (om inte sämre) och kan därför inte dra nytta av dess brist. NVIDIA och AMD går å andra sidan för att dra nytta av dyrare produkter i sina respektive kataloger under deras säkra uppskattning att försäljningen kommer att ge dem mycket låga nivåer av osålda lager, på grund av brist på billigare alternativ inom konsumentelektroniken.

Om Tesla förblir opåverkad på grund av att alla andra påverkas också kommer företagets aktieprestanda sannolikt inte att ha halvledarbristen vara en stor faktor. Om konsumenter kommer att köpa konsumentelektronik oavsett de högre priserna som kommandot, kommer NVIDIA och AMD att klara sig bra.

Men om andra ekonomiska förhållanden som inflation, förlust av arbetstillfällen, minskad utgiftsutveckling etc. sipprar in i ekvationen under året kommer alla tre företagen att påverkas, liksom deras peers. På frågan om dessa företag kommer att klara sig bra i förhållande till sina konkurrenter är din gissning lika bra som vår.

För investerare som är intresserade av att spela på dessa tre företag erbjuder Leverage Shares en mängd olika hävstångsfaktorer (3X, 2X och -1X) för Tesla, NVIDIA och AMD. Tesla har också en -2X-faktor och en djupt nedsatt 1x Tracker. Micron Technology finns med hävstångsfaktorer 2X och -1X.

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

JEQE ETF en månadsutdelare som förvaltas aktivt

WDGF ETF är en global försvarsfond

SPP5 ETF ger exponering mot korta amerikanska företagsobligationer

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

XTAX ETF är en aktivt förvaltad globalfond

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

De bästa ETFerna för att investera i emerging markets

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa ETFerna för att investera i emerging markets

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanETFer för fotbolls-VM 2026