Nyheter

ETP:er för energiaktier: gå lång eller kort?

Lock downs och rörelsebegränsningar sänkte oljekonsumtionsnivån i nästan alla delar av världen. Nu när restriktioner har upphävts och normaliteten återvänt har oljepriserna börjat röra sig mot nya höjder igen. Av denna anledning tittar Leverage Shares på ETP:er för energiaktier.

Men förbrukningen av fossila bränslen är i utkanten av ett paradigmskifte: alternativa bränslekällor som el- och vätgasbränsleceller (HFC) blir allt mer livskraftiga medan personligt fordonsägande fortsätter att minska i väst. Över hela världen blir system för masstransit också alltmer livskraftiga. I samband med allt som händer kommer den här artikeln att ta en titt på det konventionella energilandskapet när det gäller de två energibolagen som ligger bakom några av Leverage Shares ETP:er – Royal Dutch Shell (ticker: RDS.A) och British Petroleum (ticker: BP).

Konventionellt energilandskap: olja

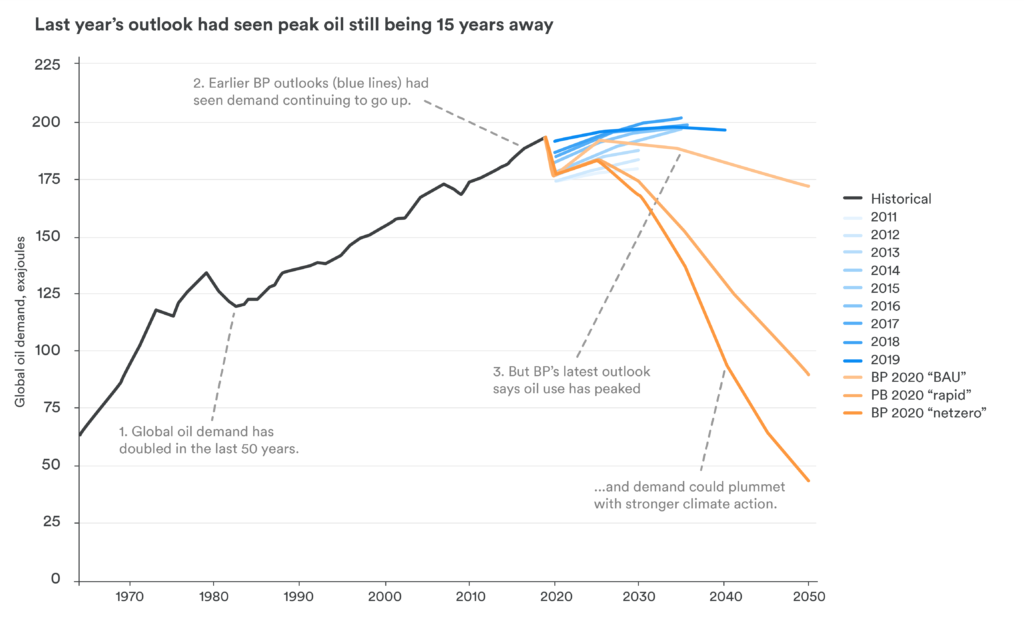

I september 2020 hade BP:s statistiker i företagets officiella årliga prognos sammanfattat att årets oljebehov var ”peak” för den prognostiserade oljebehovskurvan under de kommande decennierna. I föregående års prognoser förutspåddes detta vara 15 år bort.

Källor: BP Energy Outlooks 2011-2020, BP Statistical Review 2020 och International Energy Agency prognoser för 2020

Intressant nog hölls detta uttalande under alla tre scenarierna, nämligen:

- ”Business as Usual” (BAU) -scenario, där regeringens politik, teknik och sociala preferenser fortsätter att utvecklas på ett sätt och i snabbhet sett under det senaste förflutna;

- ”Rapid Transition” (Rapid) Scenario, där politiska åtgärder för att begränsa ökningen av de globala temperaturerna med 2100 till långt under 2 grader Celsius över före industriella nivåer genomförs tillsammans med en betydande höjning av koldioxidpriserna som leder till koldioxidutsläpp. från att energianvändningen minskar med cirka 70% fram till 2050;

- Scenario ”Net Zero” (Netzero), där politiska åtgärder i ”Rapid” genomförs tillsammans med betydande förändringar i samhällets beteende och preferenser som leder till koldioxidutsläpp från energianvändning minskar med över 95% fram till 2050.

Ett intressant argument från BP är att såväl utvecklingsländer som asiatiska kraftverk Kina och Indien kommer att platta sin efterfrågan de närmaste åren medan förnyelsebara energikällor, elfordon, HFC-fordon et al kommer att börja dominera landskapet när åren går .

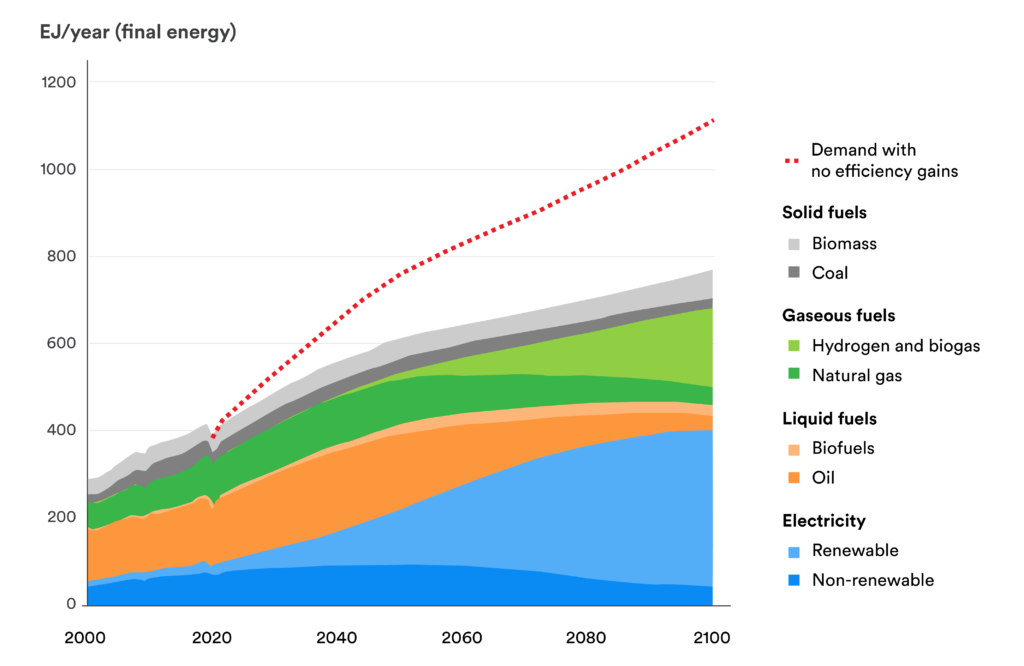

Shell förutspår å andra sidan en mer intressant serie händelser i sina studier – känd som Shell Scenarios. Det hävdar att 2020-talet inte kommer att hitta lämplig politisk vilja att driva på alternativ till fossila bränslen förrän effekterna av klimatförändringarna känns i slutet av decenniet. På 2030-talet kommer energi från förnybara källor att bli kostnadskonkurrenskraftig och efterfrågan på energi från icke-förnybara källor minskar, trots ökad energibehov. Detta kommer att bero på allmänhetens uppfattning och preferenser samt regeringens politik över hela världen.

Källa: “The Energy Transformation Scenarios”, Shell, juni 2021

Shell förutspår också att ekonomisk återhämtning kommer att ha företräde framför dyra omvandlingsprotokoll med låg energi i den utvecklade världen, vilket innebär att fossila bränslen kommer att hålla fast på kort sikt.

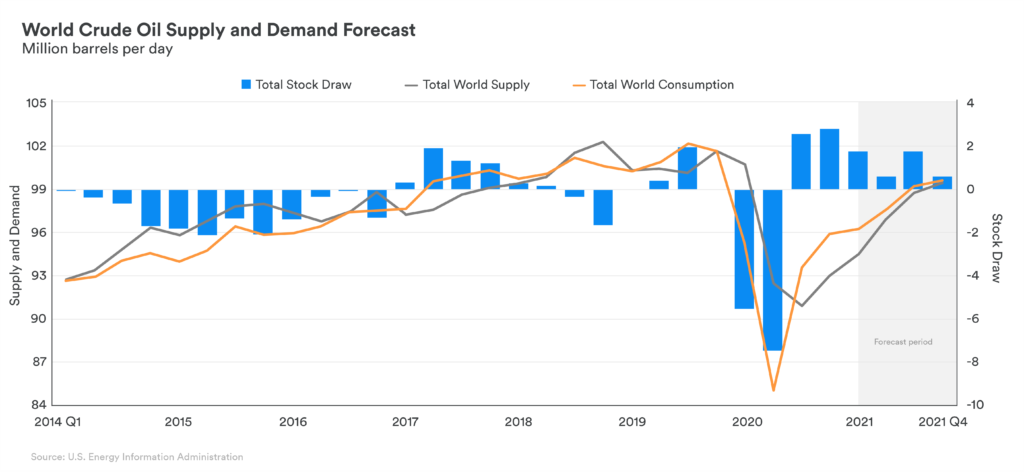

Detta påstående är den råoljeprognos som släpptes av US Energy Information Administration (EIA) – en amerikansk regeringstank – som indikerar en konsumtionsökning på kort sikt.

Emellertid förväntar sig EIB att en fortsatt tillväxt i oljeproduktionen kommer att överträffa en avtagande tillväxt i den globala oljekonsumtionen och bidra till att oljepriserna sjunker fram till 2022. Baserat på dessa faktorer förväntar sig MKB att oljepriserna kommer att vara i genomsnitt 60 USD/fat 2022, jämfört med 72 USD + just nu.

Shell och BP: Green Energy Push

Behovet av att diversifiera intäktskällorna från icke förnybar energi genom att införliva åtgärder för produktion av grön energi går inte förlorade hos BP eller Shell. Graden av beredskap är dock markant annorlunda. BP har förklarat sin avsikt att öka gröna investeringar med 1 000 procent före 2030 och avyttra oljetillgångar till 20 miljarder pund fram till 2025. Företaget säljer sin andel i oljetillgångar i Nordsjön och förbereder sig potentiellt för en brandförsäljning av sina Irakiska oljeanläggningar.

När det gäller investeringar i miljövänlig energi anslöt sig företaget till ett multinationellt konsortium för att utveckla en vindkraftpark på 2 591 kvadratkilometer utanför Norges kust, med ytterligare investeringar i vindkraftsanläggningar i Storbritannien, USA och Danmark. Dessutom har den gjort investeringar för över 1 miljard pund i solfarmar i 12 amerikanska stater och i Portugal.

Under tiden bygger Shell upp ett elfordon för laddning av elfordon runt om i världen och utvecklar vätgasdrivna stationer i Kalifornien i väntan på starka trender för att förändra kundernas preferenser. Shell – genom sitt dotterbolag Linejump – köper för närvarande grön energi från 675 vindkraftparker, solfarmar och andra mestadels förnybara generatorer utspridda över Storbritannien och säljer den till företag samtidigt som de bygger Europas största batteri – som krävs för att kompensera för fluktuationer i produktion av förnybar energi på grund av väderproduktion – i staden Minety, 90 mil väster om London.

Det noteras dock att Shell är relativt försiktig och mindre investerad i grön energi jämfört med BP, med tanke på att konsumtionen av dess huvudsakliga erbjudande – olja – förväntas växa de närmaste åren.

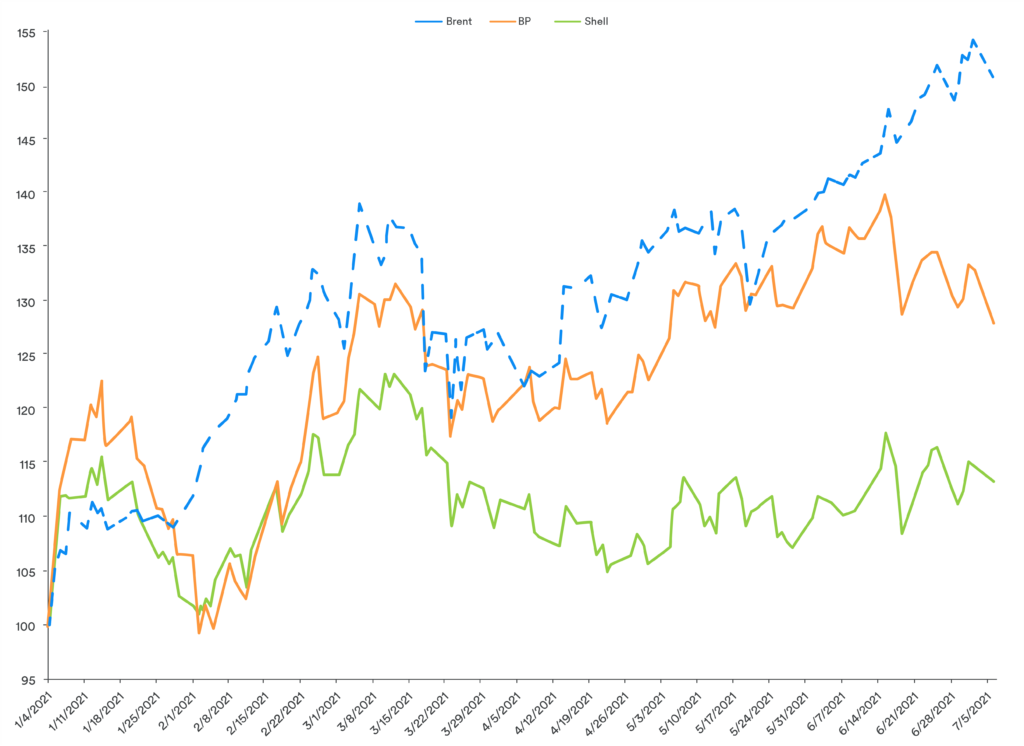

Shell och BP kontra Brent

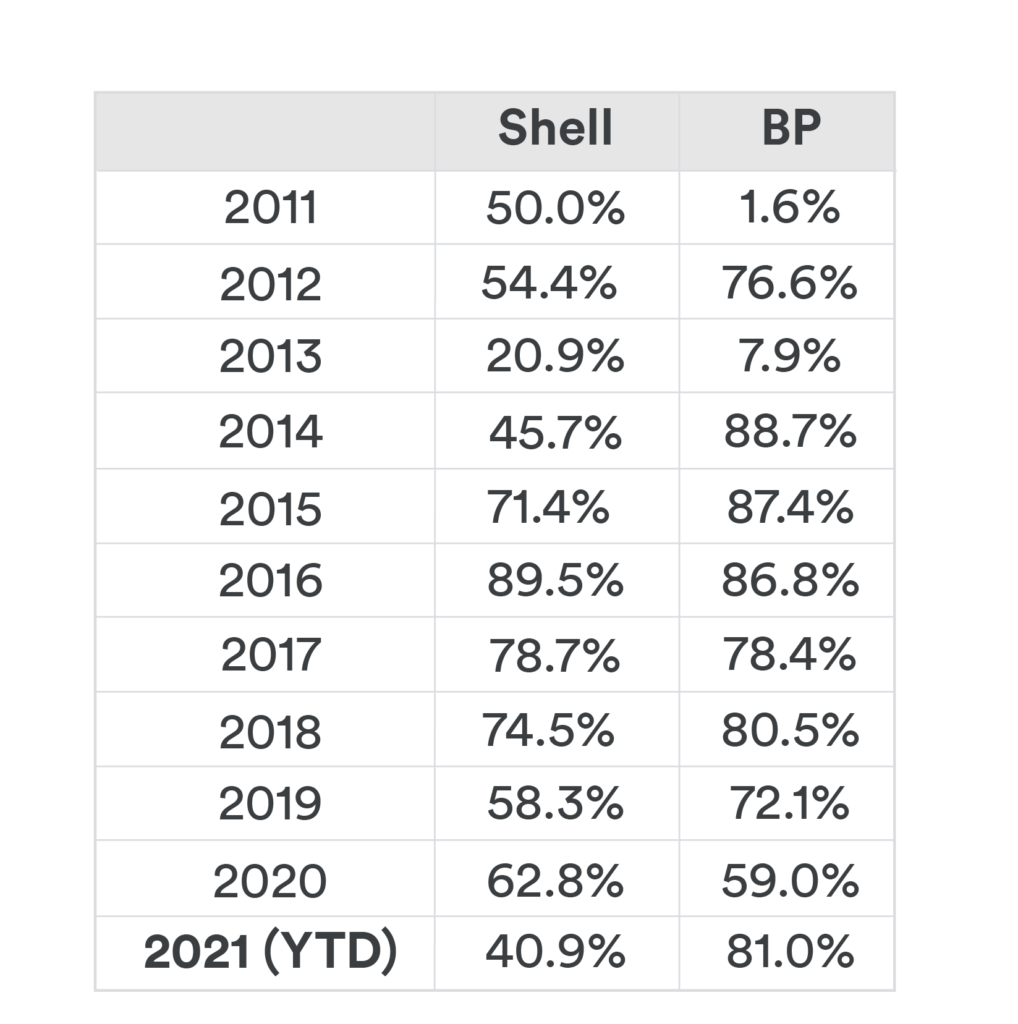

Eftersom båda bolagens nuvarande grundpelare är råolja – vars riktmärke kallas ”Brent”, skulle en undersökning av Brent-priserna kontra företagens aktiekurser vara i ordning.

Under åren har företagens aktiekurser visat allt högre korrelation med priset på Brent, vilket tyder på förbättringar av marknadskonsolideringen särskilt från 2015 och framåt.

Det noteras dock att all information om dessa företag inte kunde fångas i korrelationer ensam. Handlingen att förvärva energiproducerande tillgångar som oljefält är en kostsam process som ofta kräver år för att realisera vinster (om någon; ibland producerar ett inköpt fält inte så mycket som förväntat).

En mer intuitiv visuell jämförelse i syfte att göra en investering 2021 kan åstadkommas genom att jämföra Brents resultat mot de två europeiska rivalernas aktiekurser under året.

Detta ger en fascinerande bild: Trots Shells försiktighet när det gäller att sänka vinsterna i för närvarande oproduktiva gröna energitillgångar och BP:s relativt aggressiva tryck på gröna energitillgångar, har den senare varit den bäst presterande mellan de två samtidigt som den effektivt tjänar på stigande Brent-priser.

I själva verket hade BP gått från styrka under de senaste kvartalen och hade registrerat 3,2 miljarder pund i vinst under första kvartalet 2021. I jämförelse hade Shell registrerat 2,3 miljarder pund för samma period.

Sammanfattningsvis

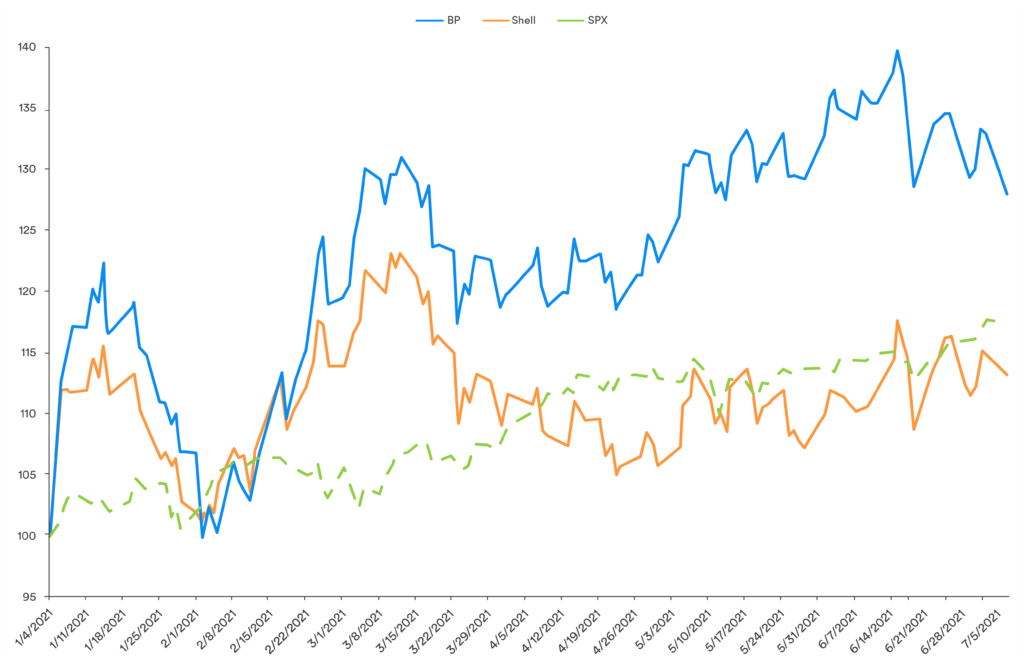

Jämfört med aktiemarknadens riktmärke – S&P 500 – hade båda företags aktieresultat en brusande början till 2021.

Mot slutet av Q1 2021 hade båda företagen det andra av två fall under året fram till datum, från vilket Shell inte återfick sin tidigare resultat, till skillnad från BP. Eftersom Q2 2021 närmar sig sin slut, håller Shell dock på samma nivå som riktmärket. Om det fortsätter till höjder som BP återstår att se.

Det kan vara lite för tidigt att hålla kort i vardera företaget under lång tid, men lokaliserade fall och återhämtningar kan ge en smart investerare gott om möjligheter att göra en snabb vinst. Leverage Shares erbjuder 3X ETP på Shell (3RDS) och BP (3BP) samt Shorts (-1X) på Shell (SRDS) och BP (SBP).

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

HYHE ETF följer utvecklingen av högavkastande företagsobligationer

Middlefield ser möjligheter inom kanadensisk energi, fastigheter och finans

WDAF ETF investerar i Asiens försvarsindustri

BlackRock utökar tillgången till systematisk aktiv investering för europeiska investerare

JEIE ETF är en eurohedgad månadsutdelare som investerar i USA

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

Fastställd utdelning i MONTDIV maj 2026

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026