Nyheter

En råvarucykel: vad det betyder och varför det är viktigt

Eftersom priserna på olja, järnmalm och koppar har stigit de senaste månaderna har det pratats mycket om en råvaru-supercykel. Men vad betyder detta och varför spelar det någon roll? Hur skiljer det sig från en vanlig råvarucykel? Jean-Baptiste Berthon, Senior Cross-Asset Strategist på Lyxor Asset Management, ger oss en överblick och lyfter fram kopparns nyckelroll i energiomställningen.

I en vanlig råvarucykel stiger priserna med efterfrågan. Råvaruproducenter ökar produktionen tills utbudet överstiger efterfrågan, och priserna faller sedan tillbaka. I en supercykel klarar dock inte utbudet av att möta efterfrågan under en längre period, så att råvarupriserna fortsätter att stiga i år eller till och med årtionden.

Vad hindrar utbudet från att möta efterfrågan? Jo, företag behöver tid för att bygga upp kapaciteten att bryta mer metaller eller utvinna mer olja. Och de behöver fortfarande mer tid för att anställa och utbilda arbetare. Detta kan ta år. Så när efterfrågan ökar kraftigare än vad producenterna har räknat med kan de kämpa för att komma ikapp. Det är då en supercykel kan sätta in.

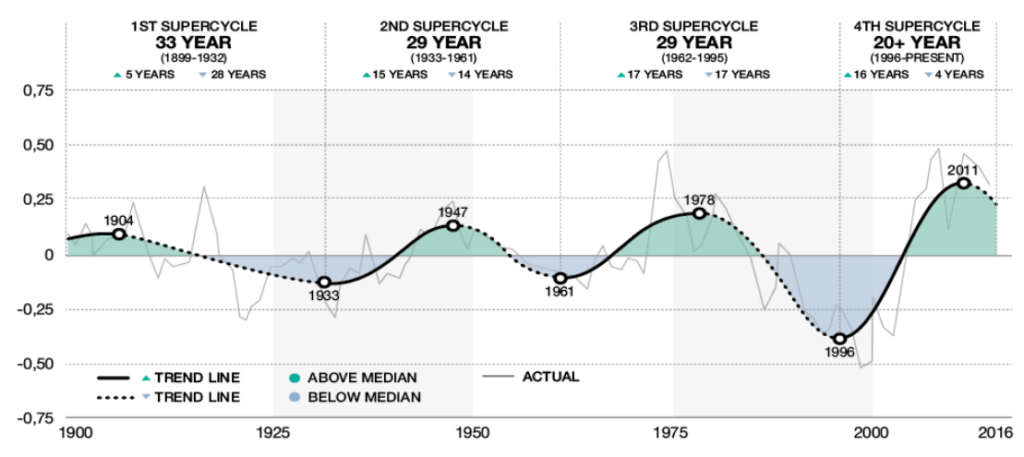

Ett sekel i supercyklar

Historiskt sett har supercyklar uppstått från djupgående förändringar i vårt sätt att leva – förändringar som drastiskt ökar vår aptit på varor. Under de senaste 120 åren har det funnits fyra sådana supercyklar.

Den första började på 1890-talet när USA:s industrialisering kom igång. Denna supercykel fortsatte fram till slutet av första världskriget, underblåst av efterfrågan på vapen.

Den andra startade på 1930-talet och höll i sig fram till 1950-talet. Det drevs av den utbredda adoptionen av bilar och av andra världskriget.

Den tredje löpte från slutet av 1960-talet till början av 1980-talet. Det accelererade på 1970-talet när spänningarna i Mellanöstern avbröt oljeförsörjningen. Så småningom ledde dock alternativa energikällor till 1980-talets oljeöverflöd.

Den senaste supercykeln började när Kina gick in i Världshandelsorganisationen 2001. Kinas ekonomiska reformer och massiva urbanisering drev efterfrågan på råvaror till nya toppar. 2008 fick den globala finanskrisen ett abrupt stopp för detta.

Supercyklar i råvarupriser (BCPI-vikter,* 1899-2016)

Datakälla: Bank of Canada. *Ekonomer vid Bank of Canada använde Bank of Canadas råvaruprisindex (BCPI) för att söka efter bevis på supercykler med hjälp av ett asymmetriskt bandpassfilter. Detta är ett index över spot- eller transaktionspriser i amerikanska dollar för 26 råvaror. Originaldiagrammet kommer från Visual Capitalist.

Tidigare resultat är inte en tillförlitlig indikator på framtida resultat.

Vart ska vi nu?

Kan vi vara i de tidiga stadierna av en ny supercykel? Det finns några tecken på att vi kan vara det. Den här gången kan de djupgående förändringarna vara Covid-krisen och energiomställningen. Eftersom olje- och metallpriserna har skjutit i höjden de senaste månaderna har producenterna kämpat för att möta efterfrågan. Många skär ner sin kapacitet som svar på handelskriget mellan USA och Kina och Covid-pandemin, och det har gjorts lite investeringar i ny kapacitet.

Och efterfrågan kommer att stiga ytterligare. När Covid-19-vaccin rullas ut öppnar ekonomierna igen. Regeringar har aviserat massiva finanspolitiska stimulansprogram, och centralbankerna håller räntorna på eller nära noll. Låga räntor kan hjälpa till att underblåsa en råvaruboom när människor investerar i råvaror – särskilt guld – för att uppnå högre avkastning och undvika inflation. Samtidigt har den amerikanska dollarn försvagats den senaste tiden. Eftersom råvaror handlas i dollar kan en svagare dollar stimulera efterfrågan.

Är det annorlunda den här gången?

Om en supercykel kommer igång kommer den sannolikt att skilja sig något från sina föregångare. Det beror på att mycket av världens planerade finanspolitiska stimulanser har en distinkt grön nyans. President Bidens amerikanska jobbplan inkluderar investeringar på 174 miljarder dollar i elfordon, tillsammans med åtaganden om ren energi och grön infrastruktur. Europeiska unionen har tillkännagett det största gröna stimulanspaketet någonsin på över 500 miljarder euro medan Storbritannien har åtagit sig att ”bygga upp bättre”. Och Kina har aviserat ambitiösa koldioxidutsläppsmål för de kommande decennierna.

Denna betoning på energiomställningen innebär att varje begynnande supercykel sannolikt kommer att drivas av koppar snarare än fossila bränslen. Priset på koppar slog rekord i maj. Koppar används i både traditionell och grön infrastruktur. Den har också en avgörande roll i tillverkningen av elfordon.

Den nuvarande ökningen har drivits av efterfrågan från Kina och förvärrats av Covid-drivna störningar vid gruvor i Chile och Peru. Även om den kinesiska efterfrågan troligen kommer att dämpas, bör resten av världen ta tag i det. Så kopparpriset ser ut att vara klart för nya toppar.

Historisk utveckling för koppar (i $)

Källa: Lyxor International Asset Management, juni 2021. Tidigare resultat är inte en tillförlitlig indikator på framtida resultat.

Priserna på olja och naturgas har också stigit dramatiskt. OPEC+-gruppen har börjat vända sina senaste produktionsnedskärningar, men alla nya leveranser kommer sannolikt att absorberas ganska snabbt. Samtidigt har amerikansk skiffergas precis blivit lönsam efter år av förluster, så försiktiga producenter håller kapaciteten oförändrad.

Betoningen av ren energi i de olika stimulanspaketen kommer inte att ha en omedelbar inverkan på efterfrågan på fossila bränslen; traditionell energi krävs för att bygga grön infrastruktur. Men de långsiktiga konsekvenserna är mindre tydliga.

Vad betyder en supercykel för investerare?

Stigande råvarupriser signalerar en stor sak: inflation. En boom i råvaror kommer förr eller senare att leda till stigande priser över hela linjen. Det är dåliga nyheter för obligationsinnehavare; de flesta ränteprodukter erbjuder inte skydd mot inflation.

Sedan är det aktiemarknaden. Tidigare supercykler har börjat när råvarupriserna är låga och aktiekurserna höga – just de förhållanden då den nuvarande uppgången av råvaror började. Aktier handlas fortfarande på rekordnivåer, men det kan också tyda på att en supercykel är på gång. Tidigare supercykler har sammanfallit med aktier som fallit från sina toppar.

Men alla aktier är inte lika. Material- och energibolagens aktiekurser skulle kunna gå mycket bra om en supercykel sätter in. Och andra cykliska aktier kan dra nytta av en råvaruboom.

Vad talar emot?

Det finns dock några faktorer som kan hindra en supercykel från att få fäste. Om Kinas tillväxttakt avtar avsevärt, skulle även den globala efterfrågan på råvaror dämpas.

Teknik är ett annat wild card. Förbättringar av energieffektiviteten kan minska efterfrågan på fossila bränslen. Och så kunde också förbättrad återvinning och större industriell digitalisering.

Slutligen, om Biden-administrationen inte kan implementera sina stimulanspaket till fullo, kanske vi inte ser en råvaruboom i den skala som många förväntar sig.

Om händelserna 2020 lärde oss något så är det att våra förutsägelser är begränsade. Så en ny råvaru-supercykel är inte en säkerhet. Men det är en distinkt möjlighet – en som investerare bör ta på allvar när de tänker på hur deras portföljer är placerade.

Relevanta Lyxor ETFer

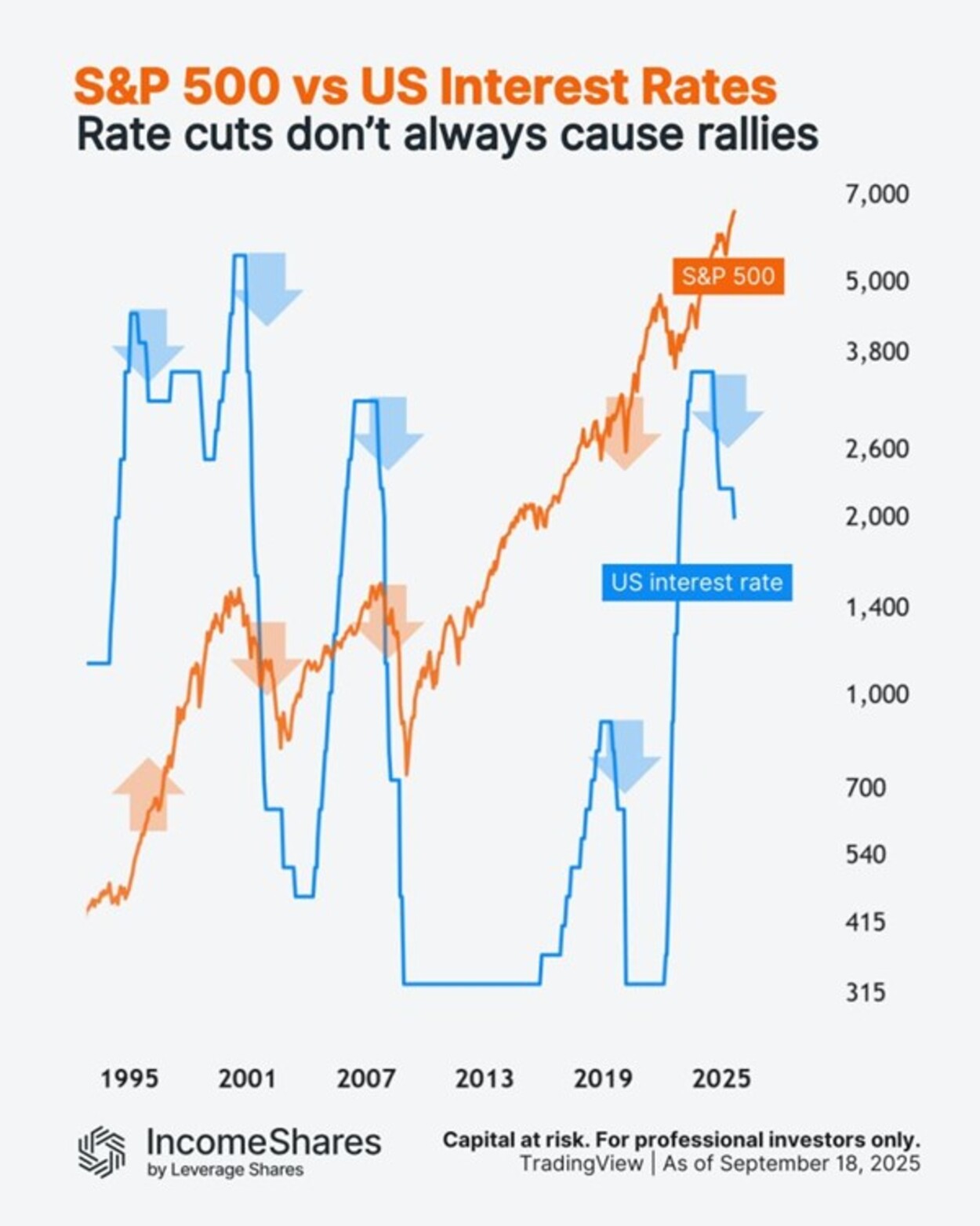

Den amerikanska centralbanken Federal Reserve sänkte räntorna med 0,25 % i veckan– men vad kan det betyda för den amerikanska aktiemarknaden?

Detta diagram följer S&P 500-indexet (orange linje) mot amerikanska räntor (blå linje) sedan 1990-talet.

Här är vad som hände med aktierna de senaste gångerna Fed började sänka räntorna från tidigare ränte”toppar”:

• 1995: aktierna steg (före dotcom-bubblan).

• 2000: aktierna föll (dotcom-bubblan sprack).

• 2007: ytterligare en björnmarknad (före finanskrisen 2008).

• 2019: aktierna steg först (sedan föll de in i Covid-kraschen 2020).

Fyra av fem gånger sammanföll räntesänkningarna med stora nedgångar. Men orsakerna var alltid olika. Korrelation innebär inte kausalitet.

Och nu, 2024/25, befinner vi oss i en ny sänkningscykel. Aktierna sjönk med cirka 20 % i början av 2025, men har sedan dess stigit till nya toppar. Frågan är, vad händer härnäst?

IncomeShares S&P500 Options (0DTE) ETP har exponering mot S&P 500 och säljer dagliga säljoptioner för potentiell inkomst.

Följ IncomeShares EU för marknadsinsikter.

HANetfs VD kommenterar kärnkraftsavtalet mellan Storbritannien och USA

WMSE ETF en global momentumfond som handlas i euro och pund

Federal Reserve sänkte räntorna med 0,25 %

ARAY ETP följer priset på kryptovalutan Raydium

Bellevue lanserar aktiv hälso-ETF på Xetra

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader