Nyheter

En guide för att handla bomull

Bomull är ett eftertraktat material som investerare kan man handla bomull och investera i genom köp av aktier, ETF:er, terminer och CFD-handel. Ofta används i textilindustrin som en integrerad komponent i kläder och hushållsartiklar, fibrerna som skapas av den producerar också bomullsfrön som också har sina egna användningsområden. Som jämförelse kan den världsomspännande produktionen av bomull förse varje människa på jorden med minst 20 t-shirts gjorda av den varje år.

Bomulls historia

Bomull skördas som en mjuk stapelfiber som växer runt frön från släktet Gossypium, en växt från malvafamiljen Malvaceae. Dessa växter odlas ofta i tropiska regioner runt om i världen med den bredaste mångfalden av vilda bomullsarter som finns i Afrika, Indien, Mexiko och Australien.

Den första registrerade odlingen av bomull för tyganvändning dateras till förhistorisk tid. Arkeologiska fynd av tygrester bevarade i kopparpärlor hittades vid den neolitiska utgrävningsplatsen i Mehrgarh i Pakistan tros ha anor från 5500 f.Kr.

Idag är världsproduktionen av bomull i genomsnitt 25 miljoner ton varje år med Indien som världens största producent.

Bomull som investeringsalternativ

Att investera i råvaror hjälper till att diversifiera och minska risken för ens investeringar. Genom att lägga till en vara till din portfölj kommer du att äga ytterligare en tillgång som agerar annorlunda på marknaden. En annan anledning som gör denna vara till en tilltalande investering är att den fungerar som en hedge mot en svag US-dollarvaluta och inflationen. Oavsett marknadsdevalvering kommer den att fortsätta att skördas och efterfrågan på denna vara kommer att finnas kvar, vilket gör att den behåller sitt stabila värde även i tider av inflation.

Hur handlar man med bomull?

Futures: Den mest populära plattformen för att investera med terminer är genom New York Mercantile Exchange (NYMEX), som är en del av CME eller Chicago Mercantile Exchange och Intercontinental Exchange (ICE). Varje NYMEX Cotton Futures-kontrakt omfattar 50 000 pound av denna vara.

Till exempel, om värdet på detta terminskontrakt är 23 000 dollar, måste du sätta in en initial marginal för att öppna den långa terminspositionen. Om vi antar att värdet en tid senare stiger till 0,5060 per pound, blir kontraktsterminerna värda $25 300. Genom att sälja terminskontraktet kan du därför komma ur den långa positionen på din terminsinvestering med en vinst på 2 300 USD.

Optioner: Till att börja med är optioner ett derivatinstrument som ger en hävstång för handel med råvaror. Att investera på optioner kräver att du betalar ett värde som kallas en premie för att köpa kontrakt. Ett spel på option lyckas när priset på terminer ökar över insatspriset med ett motsvarande belopp högre än premien som betalas för kontraktet.

På grund av detta måste optioninvesterare vara säkra på tidpunkten och storleken på prisrörelsen för att kunna dra nytta av denna handel.

• ETF:er: Istället för att investera på aktier i olika företag som ägnar sig åt bomullshandel, kan du investera på ETF:er – som är en samling tillgångar. ETFer ger ett enklare alternativ att investera på marknaden. ETF:er fungerar som vanliga aktier och skyddas från marknadsskydd av dess diversifieringssystem som inte är beroende av ett enskilt företags resultat.

Eftersom bomull har varit en gigantisk industrimotor i mer än ett sekel, fungerar ETF:er som en bra väg att börja investera.

Här är några bomulls-ETF:er att överväga:

o iPath Series B Bloomberg Cotton Subindex Total Return ETN (BAL)

o Elements Agriculture Total Return (RJA)

o Invesco DB Agricultural Fund (DBA)

En fördel med att investera i ETF:er är att det ger dig en bredare tillgång till en större del av en bransch eftersom den buntar ihop aktier från olika företag.

• Aktier: Eftersom bomull spelar en nyckelroll i ett antal jätteindustrier finns det flera företag som ägnar sig åt att producera och distribuera denna vara, som du kan investera i. Att investera i aktier är det vanligaste alternativet som investerare deltar i eftersom det ger mindre risker än Futures-investeringar. Några av de mest kända företagen relaterade till bomull inkluderar: Albany International (AIN), Ralph Lauren (RL), Columbia Sportswear (COLM), Culp (CULP) och Unifi (UFI).

• CFD (Contracts for Difference): Handel med CFDer har blivit en populär metod att investera på marknaden. Tack vare tillkomsten av sociala handelsplattformar som eToro kan investerare enkelt spekulera i priset på både aktier och råvaror. Priset på CFDen är skillnaden mellan priset på tillgången vid köptillfället och dess nuvärde.

Handla bomull med en CFD

Många investerare handlar via kontrakt för skillnad (CFD) och genom att använda denna metod kan investerare spekulera i värdet på en vara utan att behöva äga en fysisk tillgång.

Hur startar man CFD-trade med bomull?

Det finns flera sätt att engagera sig i CFD-handel med bomull. Allt du behöver göra är att hitta en pålitlig mäklare eller CFD-handelsplattform för att öppna ett konto och sätta in dina pengar.

Att handla med denna råvara på en CFD-handelsplattform kräver inga lagringsavgifter eftersom du inte kommer att handla med några fysiska tillgångar. Vi har namngett flera olika mäklare längre ned, men det är bara ett urval av de olika företag som erbjuder handel med bomull.

Hur handlar man bomull?

Skapa ett konto hos en pålitliga mäklare/ Logga in på ditt konto för befintliga användare. I detta exempel har vi använt oss av bilder från eToro, men det skiljer sig inte mycket mellan de olika företagen-

eToro web-based platform

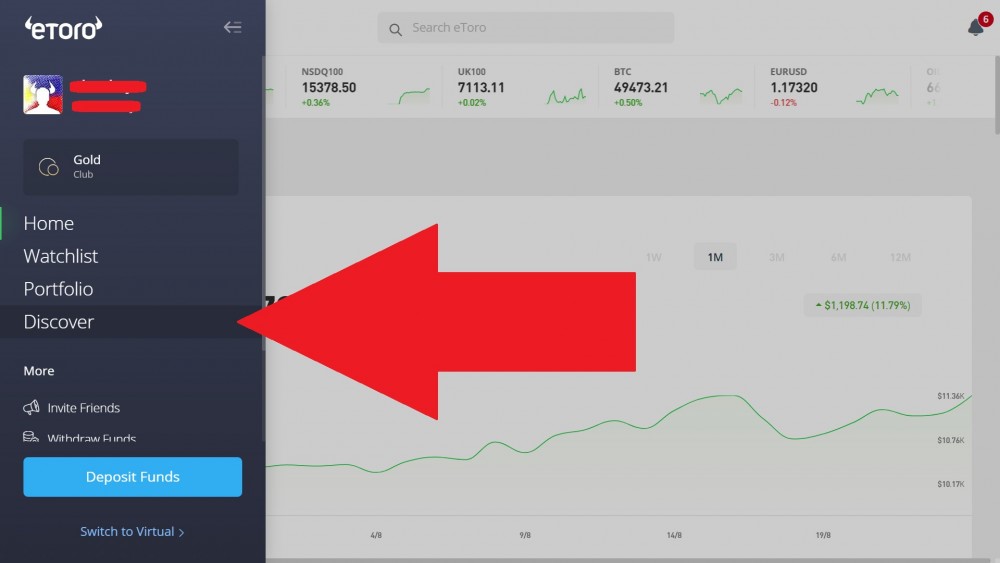

Klicka på ”Discover”.

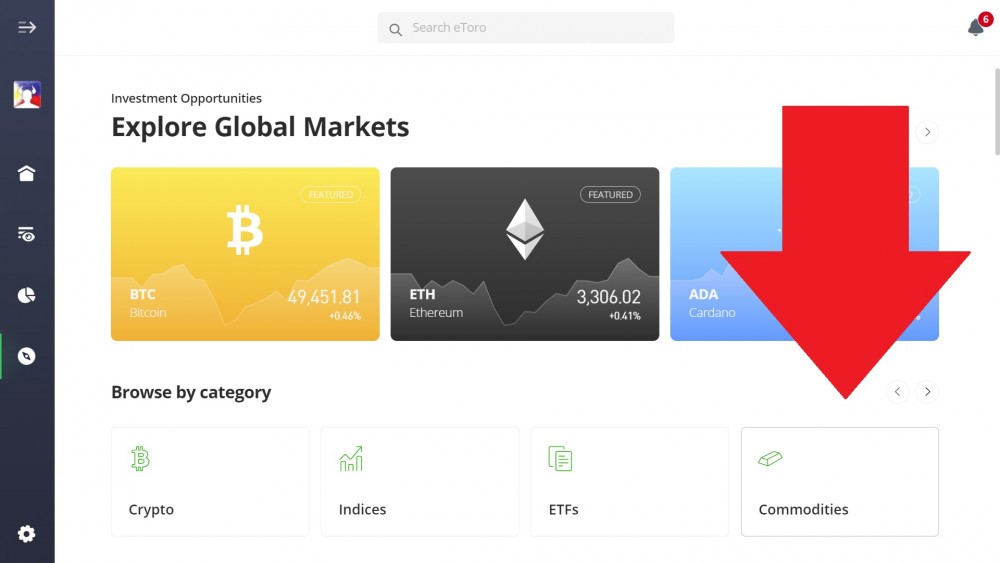

Välj ”Commodities”.

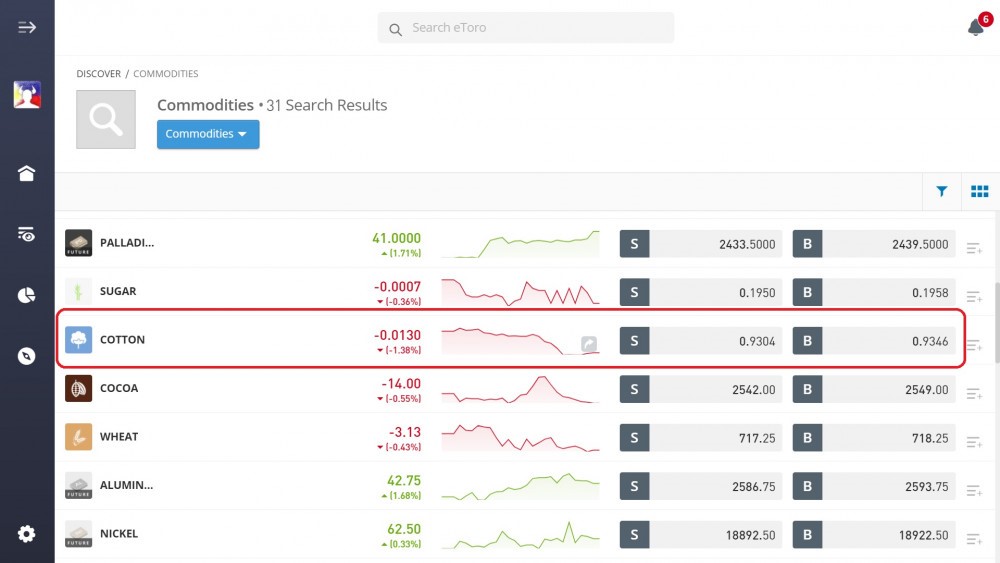

Välj “COTTON”.

Leta efter bomull på eToros lista över råvaror. Välj BUY or SELL.

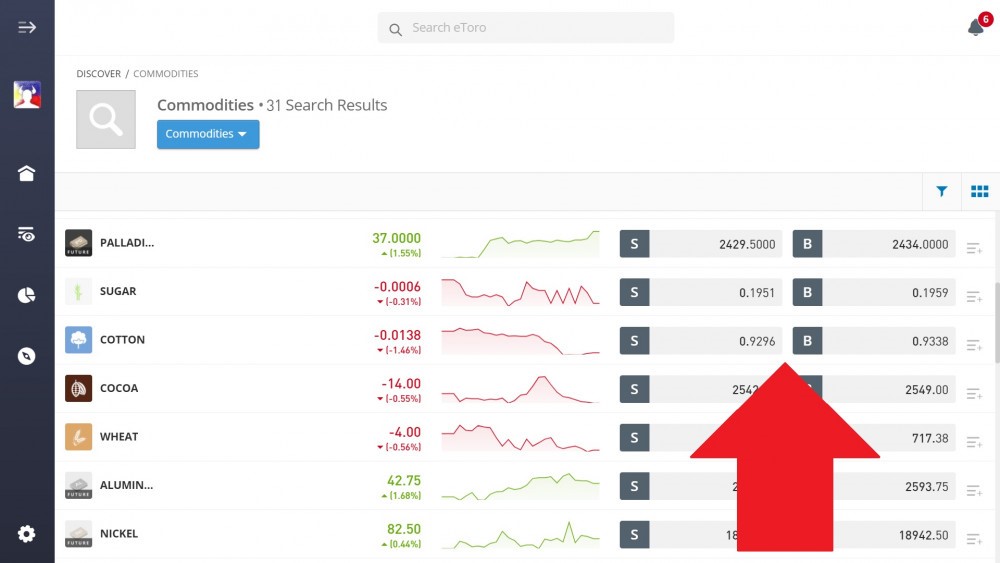

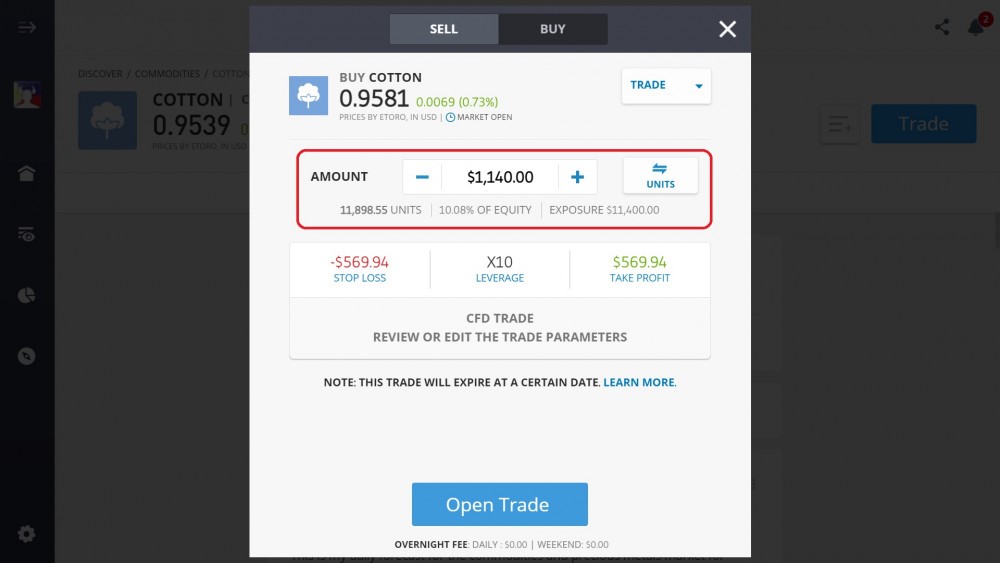

Ange önskat belopp att investera eller antalet bomullsenheter du vill handla med.

Ange belopp att investera på BOMULL via eToro.

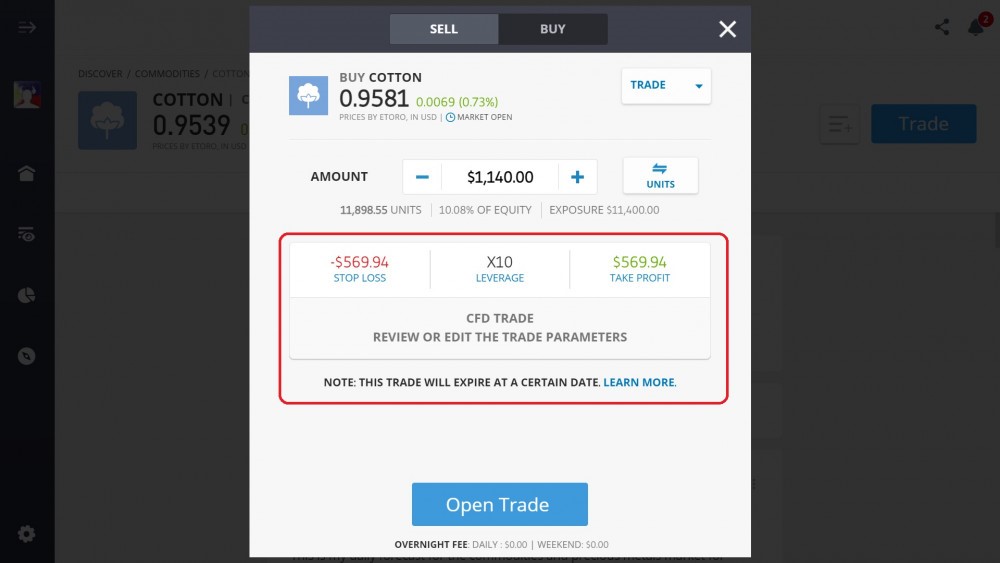

Granska och ställ in parametrar för stop loss, hävstång och take profit.

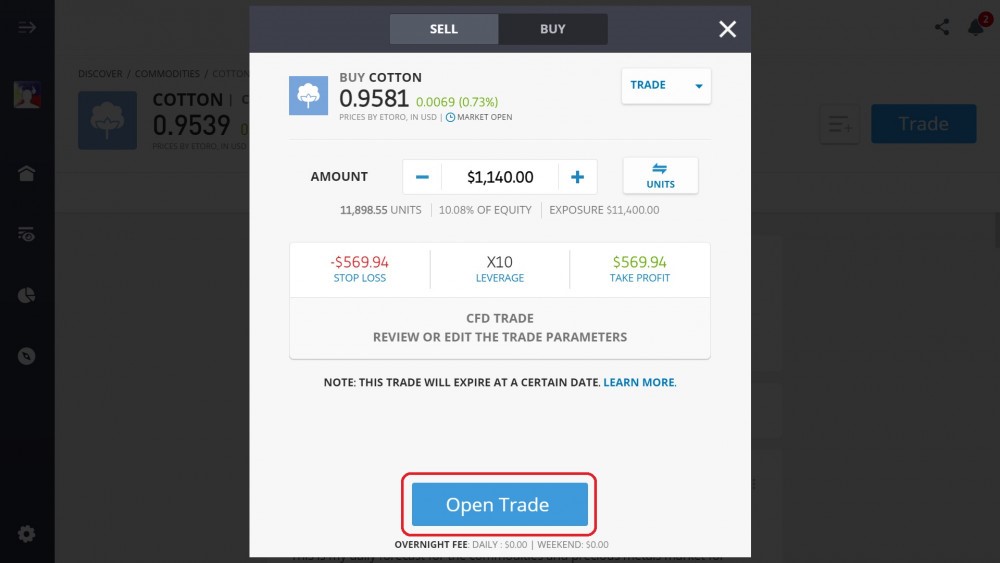

Välj ”Open Trade ”. Exekvera din köporder på bomull hos eToro

Bomullspris

Följ utvecklingen på bomullspriset här

Redo att handla bomull?

Utöver eTorofinns det flera företag som erbjuder handel med denna råvara. Nedan har vi listat ett par av dem.

Handla bomull hos CMC Markets

CMC Markets är ett globalt företag med en handelsplattform för onlinetrading av finansiella derivatinstrument, i huvudsak handel med CFD:er på aktier, index, råvaror, ETF, valutor och kryptovalutor. Till CMC Markets.

Handla bomull hos IG Markets

IG är ett företag som specialiserar sig på finansiella derivatinstrument, huvudsakligen handel med CFD på aktier, index, råvaror och valutor. IG har även handel med CFD på många amerikanska ETF. Till IGs ETF Screener

Handla bomull hos AvaTrade

Även AvaTrade erbjuder handel med guld i form av CFDer. Till AvaTrade.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut