Nyheter

DTOX drar fördel hälsosammare och mer miljövänliga lösningar

Cleaner Living ESG-S UCITS ETF (ticker: DTOX ETF), fond försöker dra nytta av det accelererande strukturella skiftet i konsumentutgifterna mot renare, hälsosammare och mer miljövänliga lösningar.

Investerare kommer att ha exponering för detta skifte inom renare mat och mat, renare hälsa och skönhet, renare byggnad och infrastruktur, renare transport och renare energi.

DTOX ETF utnyttjar Tematica Research’s Thematic Scorecard, vilket möjliggör en bestående korg som driver minst 80+% av deras intäkter eller intäkter från strukturförändringen som driver Cleaner Living.

DTOX ETF kommer att kvalificeras som en artikel 8 i SFDR (Sustainable Financial Disclosure Regulation).

Investeringsfallet för renare liv

Företag svänger för att fånga den förändrade konsumentutgiftsprofilen genom nya produkter och M&A -aktivitet, samt omformulera befintliga produkter genom att ta bort konstgjorda kemikalier, tillsatser och ingredienser som anses ha potentiellt skadliga effekter, samt undvika material eller teknik som kan skada planeten genom förorening eller utarmning av naturresurser.

Investerare kan dra nytta av flera kraftfulla medvindar i ett brett spektrum av sektorer, vilket minskar volatiliteten.

Efterfrågan på renare produkter och lösningar är uppenbar i nästan alla aspekter av vardagen – när du är i snabbköpet, när du köper nya apparater, nya produktintroduktioner och företagens M & A -verksamhet.

Beståndsdelar är hållbart screenade för att följa internationella standarder gällande miljöskydd, mänskliga rättigheter, arbetsmetoder, antikorruption och kontroversiell vapenutveckling och/eller försäljning.

Optimering för likviditet ger en mellanväg mellan marknadsvärdet och likaviktning.

| Värdepapper | Vikt |

| Gevo Inc | 4.12% |

| Kura Sushi USA Inc | 1.99% |

| Schnitzer Steel Industries | 1.94% |

| AFC Energy PLC | 1.93% |

| Daqo New Energy | 1.88% |

| Medifast | 1.86% |

| Mission Produce Inc | 1.60% |

| China Datang Corp | 1.54% |

| Renesola Ltd | 1.49% |

| Usana Health Sciences | 1.45% |

| Geografisk exponering | Vikt % |

| Nordamerika | 76.51% |

| Asien | 5.55% |

| Europa | 17.94% |

| MENA | 0.00% |

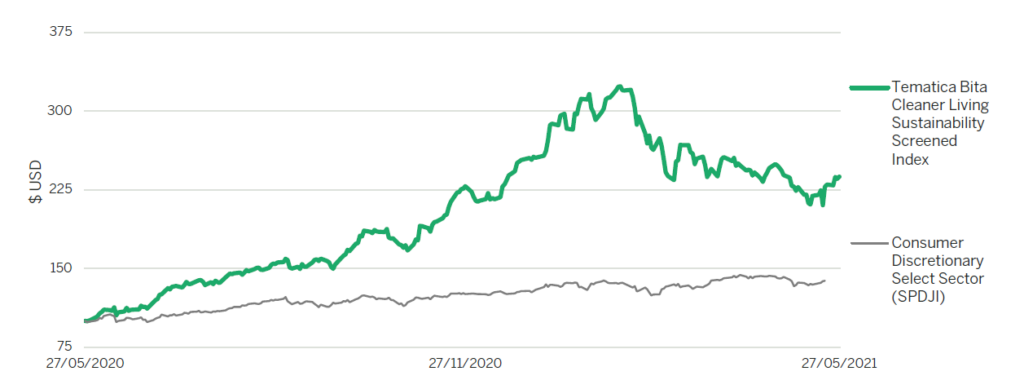

Tematica Bita Cleaner Living Sustainability Screened Index Comparison

| 1 års index Baktestad utveckling (27.05.20-27.05.21) Tematica Bita Cleaner Living | Hållbarhetsskärmad index Konsumentdiskretionära |

| 137.50% | 38.27% |

Prestanda före start baseras på back -testade indexdata. Baktestning är processen att utvärdera en investeringsstrategi genom att tillämpa den på historiska data för att simulera vad en sådan strategis prestanda skulle ha varit. Backtestade data representerar inte faktisk prestanda och ska inte tolkas som en indikation på verklig eller framtida prestanda. Tidigare resultat för indexet är i USD. Tidigare resultat är inte en indikator för framtida resultat och bör inte vara den enda faktor som ska beaktas när du väljer en produkt. Investerare bör läsa emittentens prospekt (”Prospekt”) innan de investerar och bör hänvisa till avsnittet i prospektet med titeln ”Riskfaktorer” för ytterligare detaljer om risker som är förknippade med en investering i denna produkt. Källa: Tematica, Bita. Uppgifter från och med 27.05.21

Metodöversikt

Startuniversumet för denna produkt är Tematica Research Cleaner Living Universe. Företag i indexvalificeringsuniversum måste få inkomster eller intäkter från det tillämpliga segmentet Cleaner Living som för närvarande inkluderar följande fem sektorer (berättigade företag):

Renare byggnad och infrastruktur

Detta segment försöker inkludera företag som fokuserar på utveckling och produktion av byggmaterial med miljövänliga processer. Detta inkluderar material och färdiga varor som tillverkas med höga halter av återvunnet eller hållbart material.

Renare energi

Detta segment försöker inkludera företag som fokuserar på förnybar energi. Detta inkluderar företag som producerar el genom förnybar elproduktion samt företag som tillhandahåller varor och/eller tjänster som stöder den förnybara kraftindustrin.

Renare mat

Detta segment syftar till att inkludera företag som fokuserar på produktion och/eller försäljning av naturliga, organiska, icke-GMO-livsmedel och drycker, samt produkter som specifikt undviker att använda konserveringsmedel, konstgjorda och andra sötningsmedel och mättat fett.

Renare hälsa och skönhet

Detta segment försöker inkludera företag som utvecklar och tillverkar hälso- och skönhetsprodukter, inklusive naturlig hudvård och smink, toxinfria tandkrämar, schampon, tvålar, feminin hygien och spädbarnsprodukter med fokus på naturliga ingredienser och färre eller inga konserveringsmedel. Detta segment fokuserar också på företag som utvecklar, tillverkar och säljer varor och/eller tjänster som främjar och/eller underlättar fitnessaktiviteter.

Renare transport

Detta segment försöker inkludera företag som utvecklar, tillverkar och säljer eldrivna fordon. Segmentet försöker också inkludera företag som tillhandahåller varor och tjänster till stöd för elfordonsindustrin.

Tematica Research upprätthåller en databas över enskilda företag som tematiskt har fått poäng mot investeringstemat. Detta tematiska universum av företag sammanställs med hjälp av screeningsverktyg och uppdateras två gånger per år.

• Nivå 1: Företaget genererar mindre än 20% av sina redovisade intäkter eller rörelseresultat från delsektorn.

• Nivå 2: Företaget genererar mellan 20% och mindre än 50% av sina redovisade intäkter eller rörelseresultat från delsektorn.

• Nivå 3: Företaget genererar mellan 50% och mindre än 80% av sina redovisade intäkter eller rörelseresultat från delsektorn.

• Nivå 4: Företaget genererar mellan 80% och mindre än 90% av sina redovisade intäkter eller rörelseresultat från delsektorn.

• Nivå 5: Företaget genererar minst 90% av sina redovisade intäkter eller rörelseresultat från delsektorn.

Poängen representerar omfattningen av ett företags exponering för investeringstemat. Varje företags exponering för ett investeringstema bestäms med hjälp av offentligt tillgängliga data från företaget genom regelverk, t.ex. 10-Ks, 10-Qs, 20-Fs, 8-Ks och andra liknande regelverk, kvartalsvisa resultatrapporter, företagspresentationer eller officiella intäktskonferenssamtal, direktkontakt med företaget bör förtydliganden krävas med avseende på offentliggjord information.

Ett företags tematiska exponering mäts med andelen finansiella mätvärden, t.ex. rörelseresultat eller rörelsemått. Om rörelseresultatet inte är tillgängligt används rapporterad nettoomsättning eller intäktsdata, antingen genom officiella ansökningar, utskrifter eller företagspresentationer, som en proxy för exponering.

Screening

När Tematica Research Cleaner Living Universe är etablerat, screenas det mot följande filter och undantag:

- Företag med normaliserad kolintensitet, beräknat av BITA, belägna över 1,5 standardavvikelser (Z-poäng 1,5 och högre) från medelvärdet för industrisektorn, är uteslutna.

- Företag med en Arabesque S-Ray® total Global Compact* Score, belägen under 1,5 standardavvikelser (Z-poäng -1,5 och lägre) från medelvärdet av hela täckningsuniversum, är uteslutna

- Företag med fokuserat engagemang inom vapen- och försvarssektorerna enligt Arabesque S-Ray® är uteslutna.

- Värdepapper måste noteras på berättigade börser.

- Företag måste få minst 80% av sina intäkter eller intäkter från det tillämpliga segmentet Cleaner Living enligt Tematica Research;

- ADRs är berättigade.

- Värdepapper måste ha ett börsvärde på minst 100 miljoner US -dollar.

- Värdepapper måste ha en minsta (90-dagars genomsnittlig daglig volym) på 1 miljon dollar.

- Värdepapper måste ha en free float på minst 20%.

Balansering

Indexet rekonstitueras och balanseras på halvårsbasis vid slutet av verksamheten den tredje fredagen i juni och december. Det finns inget bestämt antal beståndsdelar. Indexet ser ut att fånga alla kvalificerade företag.

Handla DTOX ETF

Cleaner Living ESG-S UCITS ETF (ticker: DTOX) ETF är en europeisk börshandlad fond som handlas på bland annat London Stock Exchange och tyska Xetra.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet och Avanza.

Den 23 augusti 2022 meddelade HANetf att denna börshandlade fond skulle komma att stängas på grund av låg efterfrågan.

Börsnoteringar

| Börs | Valuta | Kortnamn |

| Borsa Italiana | EUR | DTOX |

| London Stock Exchange | GBP | DTOP |

| London Stock Exchange | USD | DTOX |

| XETRA | EUR | DTOX |

Största innehav

| Värdepapper | Vikt % |

| Chipotle Mexican Grill Inc | 1.57% |

| Alkaline Water Co Inc/The | 1.55% |

| Kura Sushi USA Inc | 1.48% |

| Enphase Energy Inc | 1.48% |

| Li Auto Inc | 1.36% |

| Lululemon Athletica Inc | 1.36% |

| BellRing Brands Inc | 1.34% |

| Arcimoto Inc | 1.33% |

| Tesla Inc | 1.29% |

| RENOVA Inc | 1.27% |

Innehav kan komma att förändras

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut