Nyheter

Börshandlade produkter med hävstång skall man köpa 2X eller 3X?

Leverage Shares diskuterade tidigare effekterna av daglig sammansättning och sade att när det gäller hävstångs-ETP-aktier är trenden din vän. I denna artikel tittar Leverage Shares på börshandlade produkter med hävstång.

Vissa investerare kan dock ha svårt att välja mellan de två hävstångsfaktorerna, nämligen 2X och 3X. Om du är osäker, satsa stort (dvs. 3X) eller håll dig måttlig (dvs. 2X)? Tja, allt beror på det. Denna artikel tar isär vad det innebär att ha en ”trend” och hur djupt det påverkar en investerares portföljvärde med avseende på de två hävstångsfaktorerna vi erbjuder. Vi kommer att använda produktprestandadata för två publikfavoriter: 2X Tesla ETP (TSL2) och 3X Tesla ETP * (TSL3) mot prestanda för deras underliggande aktie, Tesla (TSLA).

Data för 3X ETP simuleras och baseras på backtestade värden sedan den listades den 17 mars 2021

Fallet för 3X

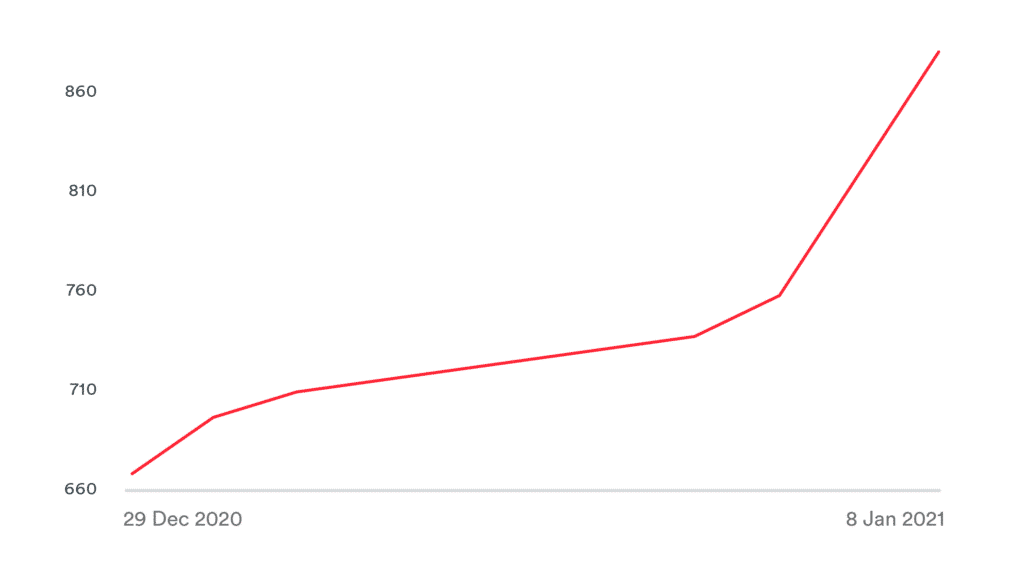

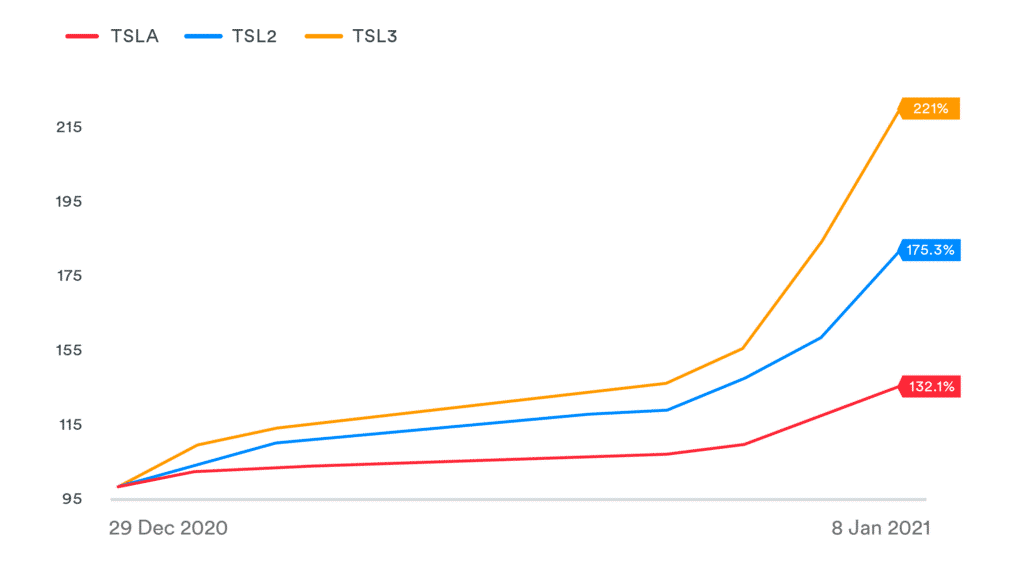

Låt oss ”investera” i tre produkter den 29 december 2020: TSLA, TSL2 och TSL3. Under de närmaste åtta handelsdagarna skjuter TSLA upp över 32% i värde, med inte en enda dag med ”glid tillbaka”.

Vi ser en relativt svagare trend fram till femte och sedan ett stort hopp uppåt och bortom till dem åttonde. Både TSL2 och TSL3 visar en motsvarande trend över hela perioden och klättrar i värde med 75% respektive 121%:

Som detta fall visar:

”Om det underliggande klättra dag för dag, är en högre hävstångsfaktor bättre att ha än en lägre hävstångsfaktor”

Men efterhand är alltid glasklart. När detta inte är fallet blir det lite mer komplicerat att göra ett val.

Fallet för 2X

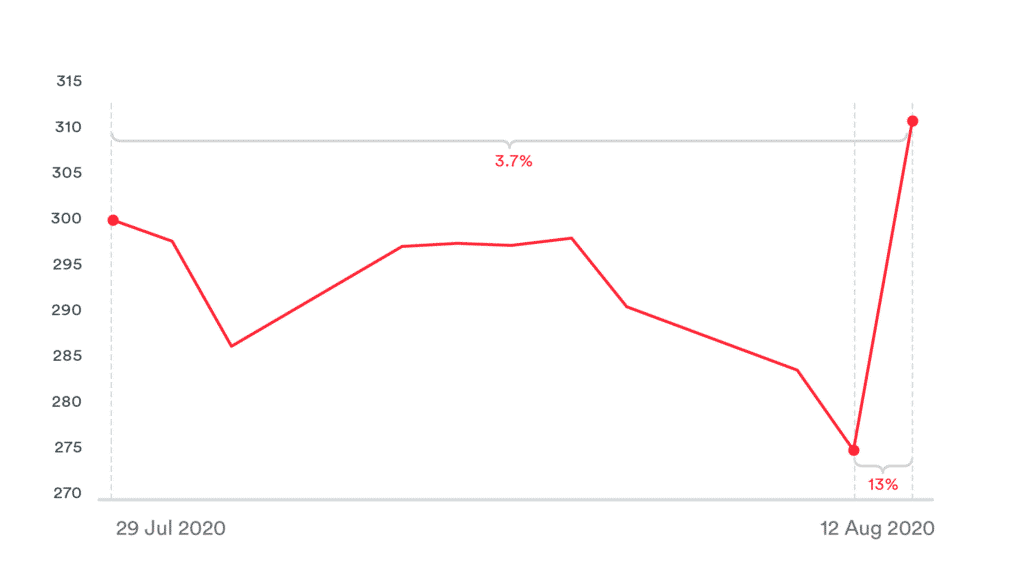

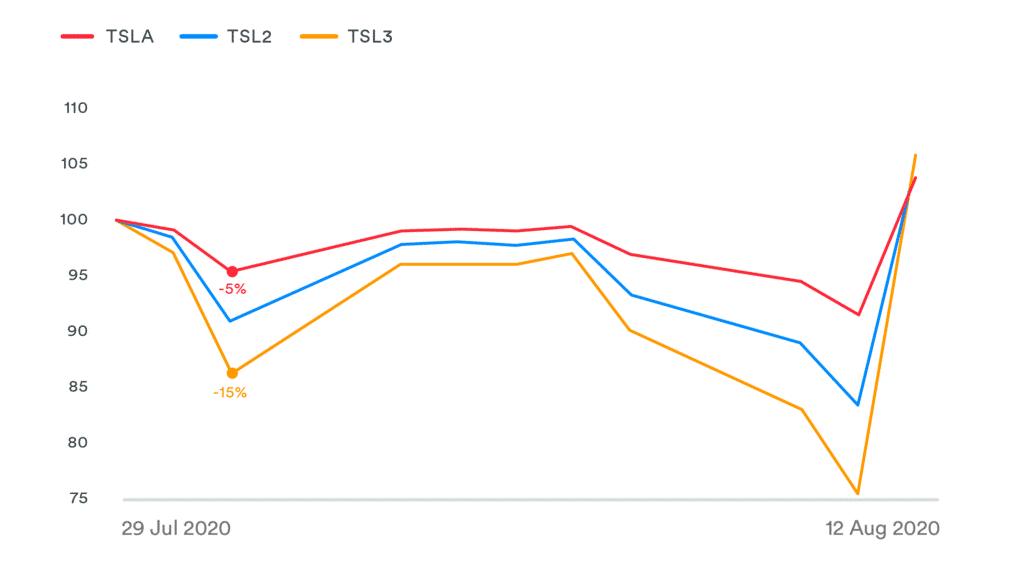

Låt oss ”investera” i tre produkter den 29 juli 2020: TSLA, TSL2 och TSL3. Under de kommande elva handelsdagarna har TSLA en blygsam (enligt standard) stigning på 3,7%. Mellan dessa dagar är TSLAs bana emellertid allt annat än blygsam:

Vi ser en nedgång med 5% vid den 31: e och en slingrande återhämtning fram till den 11: e, som föregår en dramatisk stigning på 13%, för att få en total ökning på 3,7%. Både TSL2 och TSL3 visar en motsvarande trend över hela perioden och klättrar i värde med 5,4% respektive 5,9%:

Fram till den 11: e är värdet på en 2X-investering tydligt synlig: 3X återhämtar inte riktigt förlorad mark efter 15% -fallet i värdet den 31:a, medan 2X krypte närmare den underliggande efter den 31:a fram till den 11: e. 13% -spiken på den 12: e gjorde det möjligt för 3X att rita upp i nivå med 2X.

Låt oss överväga ett annat nyare fall av liknande karaktär för att ytterligare exemplifiera detta beteende.

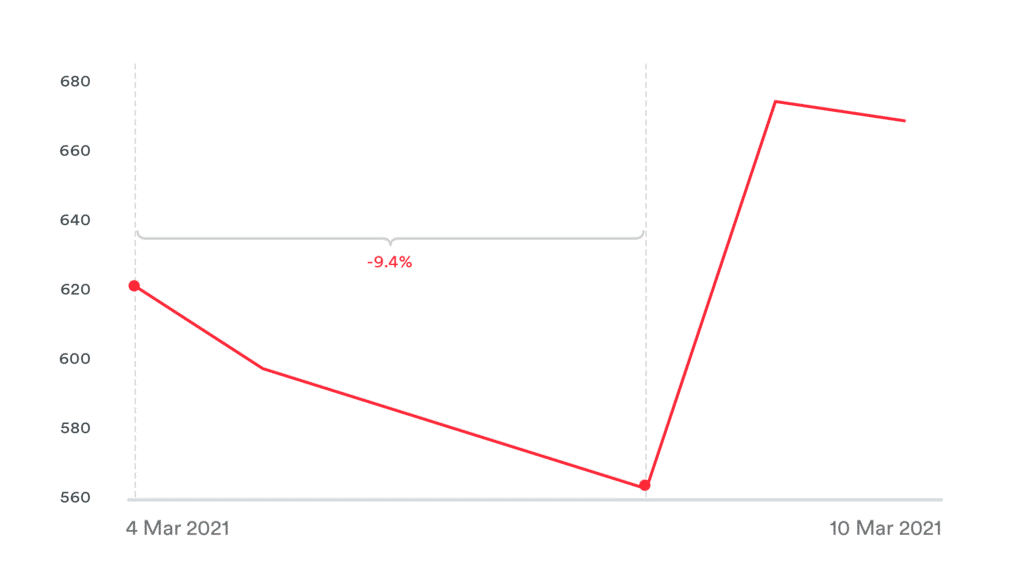

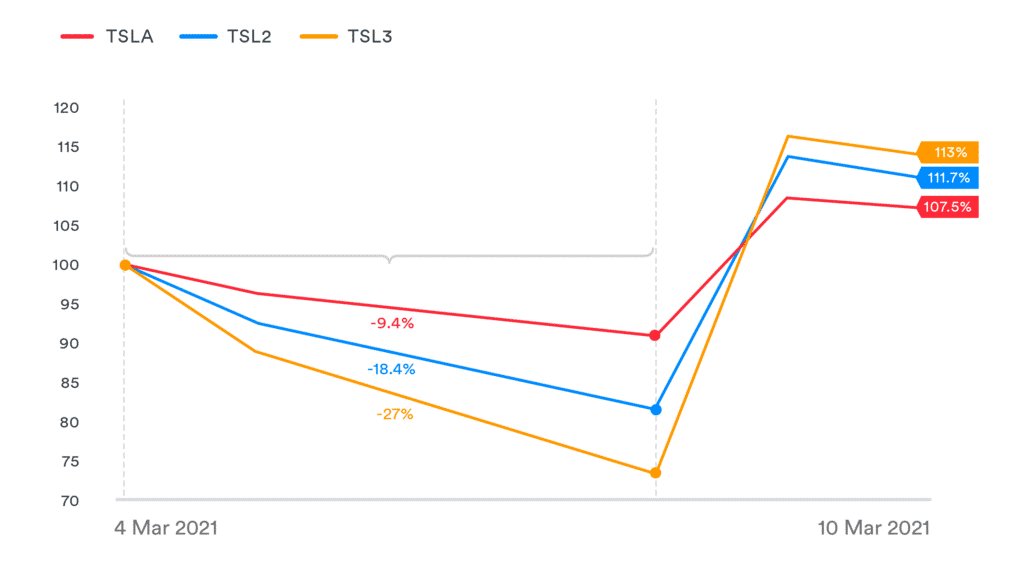

Låt oss ”investera” i tre produkter den 4 mars 2021: TSLA, TSL2 och TSL3. Under de kommande fem handelsdagarna klättrar TSLA upp med 7,5%. Mellan dessa dagar är emellertid TSLA: s bana – som i föregående fall – ganska dramatisk:

Vi ser en minskning med 9,4% den åttonde, en kraftig återhämtning på nästan 20% nästa dag och sedan ett lätt fall på under 1% dagen efter det. Både TSL2 och TSL3 visar en motsvarande trend över hela perioden och klättrar i värde med 11,8% respektive 13,1%:

Liksom i föregående scenario är värdet på 2X-investeringen tydligt: medan 3X hade tappat nästan 27% av sitt värde den 8: e, hade 2X och den underliggande och 2X tappat 9,4% respektive 18,4%. Faktum är att nedgången är så djupgående att till och med den enstaka 20-procentiga ökningen av det underliggande endast ger 3X en vinstfördel på 2,5% jämfört med 2X, som nu har en nettovinst på nästan 14%.

Sammanfattningsvis

Genom att undersöka beteendet hos 3X och 2X under dessa scenarier kan argumentet om valet mellan 2X och 3X sammanfattas på följande sätt:

”När det gäller hackiga marknader har en lägre hävstångsfaktor ett betydligt mindre uttalat värdeförfall än en högre hävstångsfaktor”

Det noterar sig också i de hackiga marknadsscenarierna i fallet för 2X, det fanns en enda dag där den underliggande har ett massivt snapback i värde. Detta illustrerar de skadliga effekterna av ”värdeförfall”: 3X drar nästan lika mycket som 2X efter flera dagar med en förlust i värde som var större än vad som ses i 2X.

I det avseendet var 2X-investeringen i själva verket det bättre valet att göra en hävstångssatsning helt enkelt för att den förlorade mindre värde än 3X och hamnade i nivå med 3X efter återhämtningen.

Den erfarna investeraren skulle veta att en dramatisk återgång i värde verkligen inte är konstig för Tesla, men det är relativt mindre uttalat för de flesta andra ”mogna” aktier på andra dagar än de som följer direkt efter ett vinstsamtal eller större nyheter. Men ”hackig marknad” -scenarier är ett vanligt inslag i nästan alla aktier.

Hävstångsinvesteringar är riskabla spel, i allmänhet kortsiktiga investeringar och kräver aktiv förvaltning. I slutändan är det upp till investeraren att göra en bedömning om vilken typ av dagar som ligger framför sin investering och göra ett hävstångsspel.

Investerare bör granska Leverage Shares fullständiga lista över produktutbud för att avgöra vilken typ av faktorspel som bäst skulle tjäna deras portföljer.

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

Nyheter

BITCOIN IN EVERY PORTFOLIO? 21Shares crypto ETP investor profiles & strategy reveal by Adrian Fritz

BITCOIN IN EVERY PORTFOLIO? 21Shares crypto ETP investor profiles & strategy reveal by Adrian Fritz

ASWN ETF högavkastande investeringar genom fokus på preferensaktier

iShares noterar 6 nya ETFer på Xetra

SGIG ETF investerar i värdepapper med fast och rörlig ränta

JEYH ETF är högavkastande obligationer hedgade i euro

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

De bästa lågvolatilitets ETFer på marknaden

PLTY ETP utfärdar optioner mot aktier i Palantir

Time in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanPLTY ETP utfärdar optioner mot aktier i Palantir

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTime in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential