Nyheter

Allt om Master Limited Partnerships (MLP:s)

Allt om Master Limited Partnerships (MLP:s). MLP är ett relativt okänt begrepp bland svenska privatinvesterare, utomlands är det desto mer etablerat. MLP står för Master Limited Partnerships och avser infrastruktursbolag som får en majoritet av sina intäkter genom transport, lagring och processande av olja och gas. Exempel på MLP-bolag kan t.ex. vara bolag som äger pipelines för transport av olja och naturgas. Kapitalinflödena till MLP ETF:er* och MLP ETN:er** har varit stora under de senaste åren och momentum har bara ökat. Det finns flera anledningar till att MLP:s är intressanta:

– Historiskt låg korrelation / samvariation med aktiemarknaden

– Relativt låg risk sett utifrån en treårig standardavvikelse

– MLP bolagen har en speciell bolagsstruktur som leder till en hög direktavkastning

– Rider på den nuvarande skifferolja och skiffergastrenden i USA. Ökad produktion betyder ökad transport av olja och gas

Det finns fördelar och nackdelar med att välja ETF-strukturen eller ETN-strukturen. Normalt sett är jag en stark anhängare av ETF:er men i detta fall finns det fall där ETN-strukturen, trots annorlunda risker som t.ex. kreditrisker mot utställaren, vinner över ETF-strukturen. När det gäller MLP:s verkar den syntetiska ETF-replikeringsmetoden vara den absolut bästa. Det var därför med glädje som jag såg att den europeiska ETF-leverantören Source nyligen lanserade en syntetiskt replikerande MLP-ETF med två andelsklasser, en återinvesterande och en utdelande.

Tyvärr noterades ETF:erna på Londonbörsen. En börs som få svenska privatinvesterare kommer åt i dagsläget. För ytterligare information om Source Morningstar US Energy Infrastructure MLP UCITS ETF, se länk nedan.

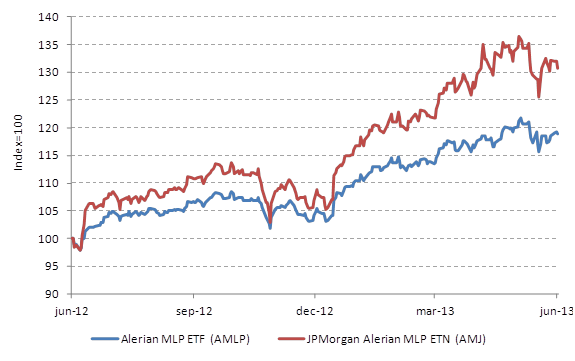

En viktig utvärderingsparameter som lyfts fram av Indexuniverse är index tracking eller tracking-error, dvs. hur väl instrumentet följer det underliggande indexet. I MLP-världen kan dessa skillnader vara STORA och inte lika relevanta (se bifogad artikel) som för normala ETF:er. Se nedan graf avseende utvecklingen under den senaste tolvmånadersperioden avseende den största ETF:en och den största ETN:en (båda följer Alerian MLP index (inte exakt samma)). Skillnaden mellan ETF:en och ETN:en uppgår till nästan 12 procent (130,67-118,84).

Anledningen är delvis skatterelaterad samt att leverantören av den största ETN:en J.P. Morgan valt att inte emittera några nya andelar i ETN:en. Detta har lett till att ETN:en handlas till en premie relativt sitt faktiska värde (NAV) med över 2 procent. Premien har historiskt varit ännu större. ETF:en i sin tur påverkas negativt av kostnaden för uppskjutna skatter. I dagsläget uppgår resultateffekten till cirka 4 procent. Detta innebär att den faktiska totalkostnaden för AMLP ETF:en uppgår 4,85 procent per år. Trots detta har AMLP ETF:en vuxit om AMJ ETN:en i förvaltat kapital. Verkligheten är inte så enkel som den ser ut. Läs mer om detaljerna i Indexuniverse artikeln. allt om Master Limited Partnerships

*ETF står för Exchange Traded Funds eller på svenska börshandlade fonder

**ETN står för Exchange Traded Notes eller på svenska certifikat

HEQD ETF investerar i aktier som handlas på Nasdaq

MNTE ETF är en buffert-ETF som spårar amerikanska storbolag

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Varför Plus500 är en dröm för finans-affiliate

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026