Nyheter

Varför tiden är så viktig när man investerar

Dina investeringsresultat kan påverkas dramatiskt av hur länge du är på marknaden. Några nyckelbegrepp förklarar varför få saker har en så stor inverkan på din rikedom som tiden. För att förstå varför och hur du kan dra nytta av det är det viktigt att förstå kraften med sammansatt ränta, det som ofta kallas för ränta-på-ränta, och återinvestering av utdelningar.

Sammansatt ränta är ett tråkigt namn på ett häpnadsväckande fenomen: förmågan för intresse att växa exponentiellt tills det levererar en stor del av din förmögenhet medan allt du gör är att luta dig tillbaka och vänta.

Konceptet illustreras bäst visuellt.

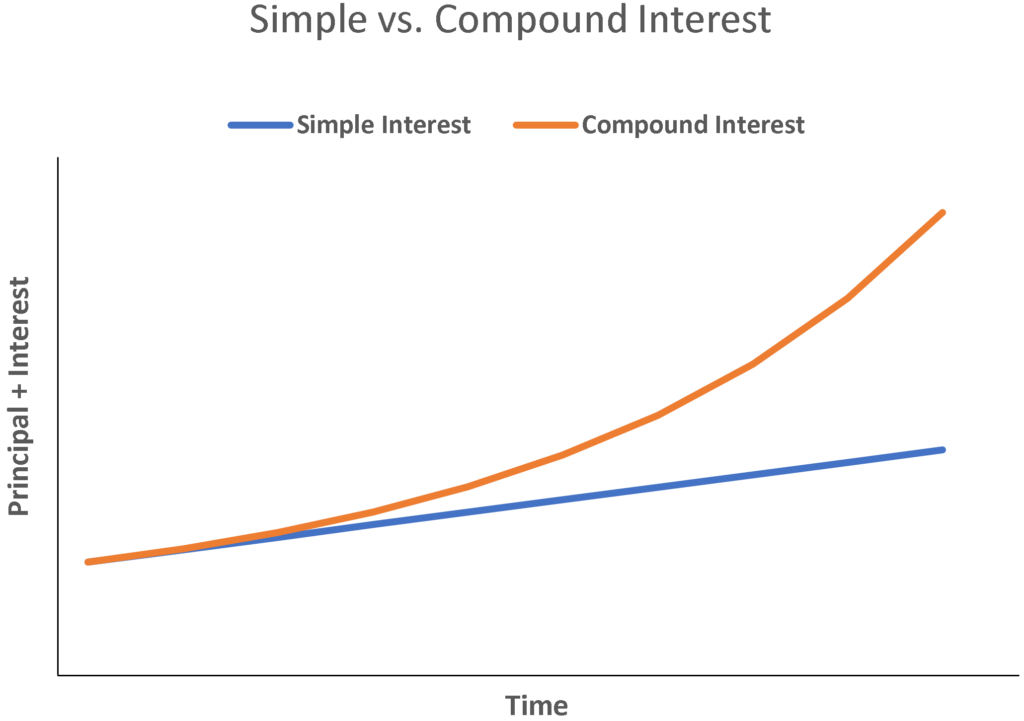

Effekten av ränta på ränta

Den här grafen visar tillväxten för en investering på som tjänar ränta (eller utdelning) varje år. Denna återinvesteras sedan. Effekten blir ännu större om det görs nyinsättningar varje år.

Ju längre investeringsperiod desto starkare blir effekten av ränta-på-ränta vilket illustreras av den röda linjen.

Som du kan se skjuter den röda linjen upp medan den blåa linjen knappt stiger: vilket dramatiskt illustrerar att intresset kan ge mycket mer tillväxt än nyinsättningar när din tidshorisont sträcker sig över 10 år.

Efter 15 år är effekten av enbart ränta ungefär lika stor som nyinsättningarna. Efter 23 år har räntan gett ungefär dubbelt så mycket välstånd som nyinsättningarna levererar.

När tidsramen sträcker sig så multipliceras effekten med ränta som är ansvarig för att tredubbla mängden rikedom av bidrag vid 30 år och nio gånger med 45 år.

Det som fungerar här är den godartade effekten av intjänad ränta på ränta.

Föreställ dig att du investerar 1 000 kronor och det tjänar 10 % i ränta på ett år (eller 100 kronor. I början av år två har du nu 1 100 kronor i portföljen.

Om dessa 1 100 kronor ger 10 % ränta tar du in 110 kronor år 2 och slutar med 1 210 kronor.

Dessa 1 210 kromor tjänar 10 % i ränta och drar in lite mer igen. 30 år senare har du inte bidragit med en enda extra krona till din pott, men den ger 1 586 kronor i ränta på 10 % per år.

Under tiden har din totala förmögenhet ökat från 1 000 kronor till£17 449 kronor. Det är en ökning på 1 645 % – allt tillhandahålls av effekten av ränta-på-ränta, exklusive de första 1 000 kronor.

Om du vill leva på dina utdelningar är det möjligt om du kan lämna dina tillgångar investerade tillräckligt länge. Den sammansatta effekten av ränta på ränta är mer potent ju längre du låter den arbeta.

Det är därför det är viktigt att investera så mycket du kan, så tidigt som du kan, och ha lågkostnadsinvesteringsprodukter, som ETFer, som kan ge stark långsiktig avkastning.

När det gäller investeringar kan alla typer av tillväxt förvärra: utdelningar eller kapitalvinster lika mycket som traditionell ränta på sparande.

Och precis som effekten av sammansatt ränta multipliceras med tiden, så gäller det också för tillväxttakten. Till exempel:

1 000 kronor sammansatt med 4 procent i 30 år = 3 243 kronor

1 000 sammansatt med 8 procent i 30 år = 10 063 kronor

Som du kan se mer än fördubblas din förmögenhet när tillväxttakten fördubblas. Faktum är att den har ökat med 210 % i det här exemplet.

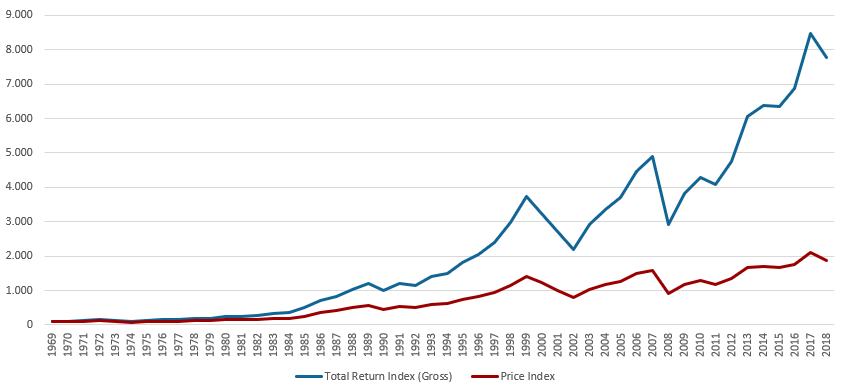

Återinvestering av utdelningar ökar avkastningen avsevärt

Det är därför att återinvestera dina utdelningar kan göra så stor skillnad för din avkastning över tid. Varje extra procentuell tillväxt har en proportionellt sett större effekt på din totala förmögenhet över tiden.

Till exempel visar denna graf effekten av utdelningar på investeringar i det globala aktieindexet MSCI World sedan 1969.

MSCI World-prisindex vs. totalavkastningsindex (i USD)

Källa MSCI.com

Den initiala investeringen på 10 000 $ växte med faktor 16 till 166 200 USD utan utdelning.

Men med investerade utdelningar omvandlades den initiala summan till 636 000 dollar – en ökning med faktor 63.

Den slutliga effekten av tid att tänka på är att investeringsavkastningen aldrig är så jämn som i exemplen ovan. Särskilt aktier kan stiga och falla dramatiskt under vilket år som helst – volatilitet som återspeglas i de taggiga diagrammen som du ser som visar avkastningen för ett givet index.

Volatil aktieavkastning jämnar ut sig på lång sikt

Under de 46 åren 1969 till 2015 var den genomsnittliga årliga avkastningen för MSCI World-index 11 %. Men den största förlusten under den tiden var -40 % (2008). Samtidigt var den största vinsten +43 % (1986). 34 år slutade med vinst och 12 år med förlust.

I slutändan, även om vilket år som helst kan resultera i en stor uppgång eller fall för aktier, tenderar avkastningen att bli genomsnittlig över längre tidshorisonter. Så ju längre du investerar, desto mer sannolikt är det att din avkastning kommer att se ut som genomsnittet.

Aktiers volatilitet är anledningen till att de inte rekommenderas för tidshorisonter kortare än 5 år och varför en diversifierad portfölj är det bästa sättet att säkerställa att du får jämnare avkastning över längre perioder.

HEQD ETF investerar i aktier som handlas på Nasdaq

MNTE ETF är en buffert-ETF som spårar amerikanska storbolag

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Varför Plus500 är en dröm för finans-affiliate

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026