Nyheter

Varför tiden är så viktig när man investerar

Dina investeringsresultat kan påverkas dramatiskt av hur länge du är på marknaden. Några nyckelbegrepp förklarar varför få saker har en så stor inverkan på din rikedom som tiden. För att förstå varför och hur du kan dra nytta av det är det viktigt att förstå kraften med sammansatt ränta, det som ofta kallas för ränta-på-ränta, och återinvestering av utdelningar.

Sammansatt ränta är ett tråkigt namn på ett häpnadsväckande fenomen: förmågan för intresse att växa exponentiellt tills det levererar en stor del av din förmögenhet medan allt du gör är att luta dig tillbaka och vänta.

Konceptet illustreras bäst visuellt.

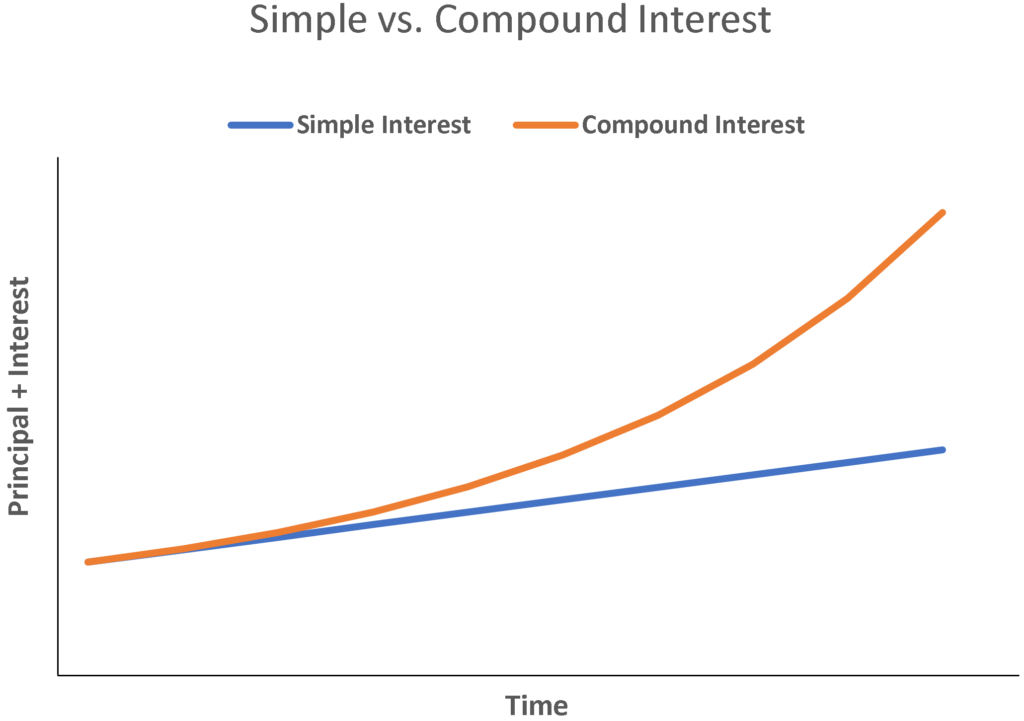

Effekten av ränta på ränta

Den här grafen visar tillväxten för en investering på som tjänar ränta (eller utdelning) varje år. Denna återinvesteras sedan. Effekten blir ännu större om det görs nyinsättningar varje år.

Ju längre investeringsperiod desto starkare blir effekten av ränta-på-ränta vilket illustreras av den röda linjen.

Som du kan se skjuter den röda linjen upp medan den blåa linjen knappt stiger: vilket dramatiskt illustrerar att intresset kan ge mycket mer tillväxt än nyinsättningar när din tidshorisont sträcker sig över 10 år.

Efter 15 år är effekten av enbart ränta ungefär lika stor som nyinsättningarna. Efter 23 år har räntan gett ungefär dubbelt så mycket välstånd som nyinsättningarna levererar.

När tidsramen sträcker sig så multipliceras effekten med ränta som är ansvarig för att tredubbla mängden rikedom av bidrag vid 30 år och nio gånger med 45 år.

Det som fungerar här är den godartade effekten av intjänad ränta på ränta.

Föreställ dig att du investerar 1 000 kronor och det tjänar 10 % i ränta på ett år (eller 100 kronor. I början av år två har du nu 1 100 kronor i portföljen.

Om dessa 1 100 kronor ger 10 % ränta tar du in 110 kronor år 2 och slutar med 1 210 kronor.

Dessa 1 210 kromor tjänar 10 % i ränta och drar in lite mer igen. 30 år senare har du inte bidragit med en enda extra krona till din pott, men den ger 1 586 kronor i ränta på 10 % per år.

Under tiden har din totala förmögenhet ökat från 1 000 kronor till£17 449 kronor. Det är en ökning på 1 645 % – allt tillhandahålls av effekten av ränta-på-ränta, exklusive de första 1 000 kronor.

Om du vill leva på dina utdelningar är det möjligt om du kan lämna dina tillgångar investerade tillräckligt länge. Den sammansatta effekten av ränta på ränta är mer potent ju längre du låter den arbeta.

Det är därför det är viktigt att investera så mycket du kan, så tidigt som du kan, och ha lågkostnadsinvesteringsprodukter, som ETFer, som kan ge stark långsiktig avkastning.

När det gäller investeringar kan alla typer av tillväxt förvärra: utdelningar eller kapitalvinster lika mycket som traditionell ränta på sparande.

Och precis som effekten av sammansatt ränta multipliceras med tiden, så gäller det också för tillväxttakten. Till exempel:

1 000 kronor sammansatt med 4 procent i 30 år = 3 243 kronor

1 000 sammansatt med 8 procent i 30 år = 10 063 kronor

Som du kan se mer än fördubblas din förmögenhet när tillväxttakten fördubblas. Faktum är att den har ökat med 210 % i det här exemplet.

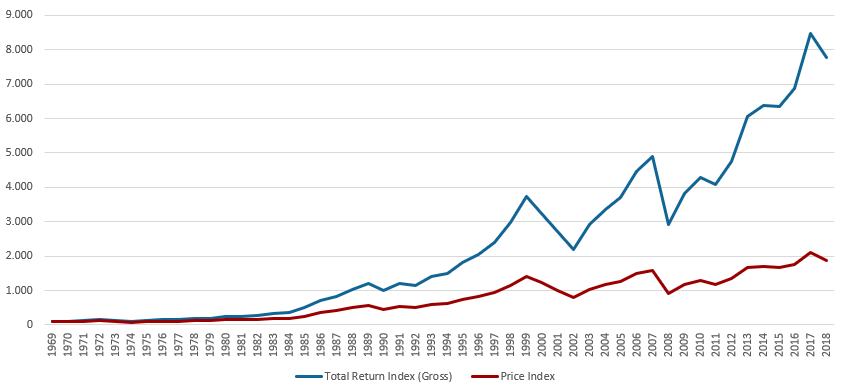

Återinvestering av utdelningar ökar avkastningen avsevärt

Det är därför att återinvestera dina utdelningar kan göra så stor skillnad för din avkastning över tid. Varje extra procentuell tillväxt har en proportionellt sett större effekt på din totala förmögenhet över tiden.

Till exempel visar denna graf effekten av utdelningar på investeringar i det globala aktieindexet MSCI World sedan 1969.

MSCI World-prisindex vs. totalavkastningsindex (i USD)

Källa MSCI.com

Den initiala investeringen på 10 000 $ växte med faktor 16 till 166 200 USD utan utdelning.

Men med investerade utdelningar omvandlades den initiala summan till 636 000 dollar – en ökning med faktor 63.

Den slutliga effekten av tid att tänka på är att investeringsavkastningen aldrig är så jämn som i exemplen ovan. Särskilt aktier kan stiga och falla dramatiskt under vilket år som helst – volatilitet som återspeglas i de taggiga diagrammen som du ser som visar avkastningen för ett givet index.

Volatil aktieavkastning jämnar ut sig på lång sikt

Under de 46 åren 1969 till 2015 var den genomsnittliga årliga avkastningen för MSCI World-index 11 %. Men den största förlusten under den tiden var -40 % (2008). Samtidigt var den största vinsten +43 % (1986). 34 år slutade med vinst och 12 år med förlust.

I slutändan, även om vilket år som helst kan resultera i en stor uppgång eller fall för aktier, tenderar avkastningen att bli genomsnittlig över längre tidshorisonter. Så ju längre du investerar, desto mer sannolikt är det att din avkastning kommer att se ut som genomsnittet.

Aktiers volatilitet är anledningen till att de inte rekommenderas för tidshorisonter kortare än 5 år och varför en diversifierad portfölj är det bästa sättet att säkerställa att du får jämnare avkastning över längre perioder.

Bitcoin’s record-breaking rally and resilient investor base reveal a maturing market. Despite brief drawdowns, over 90% of holders remain in profit, and institutional inflows continue to absorb volatility. With downside risk compressing, even a modest Bitcoin allocation will meaningfully boost portfolio efficiency across cycles.

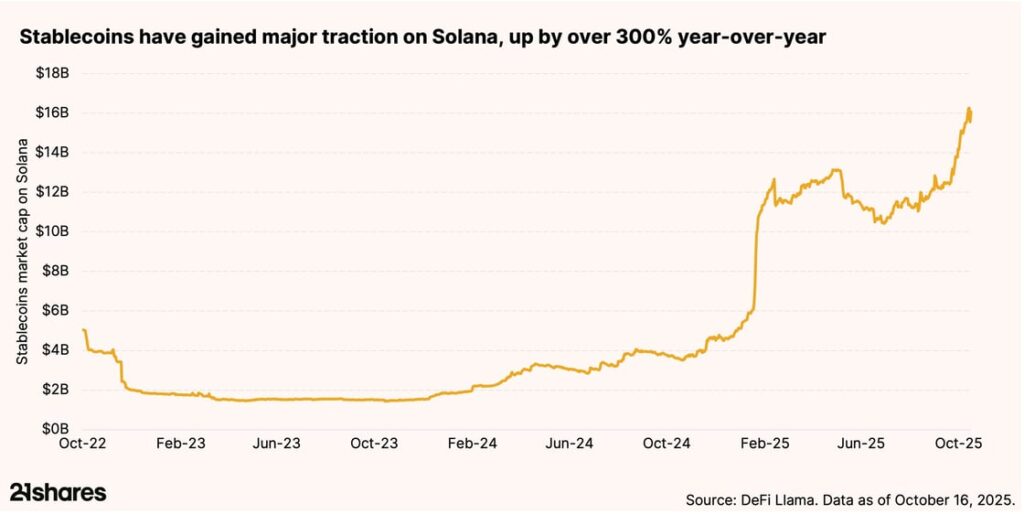

Why is retail finance booming on Solana?

Solana’s low fees and lightning-fast transactions are powering real-world payments. With $16 billion worth of stablecoins traded on the network, Solana is bridging crypto and commerce, driving retail adoption at an unprecedented scale. This is exactly why legacy companies like Shopify and PayPal have chosen to integrate the blockchain into their businesses.

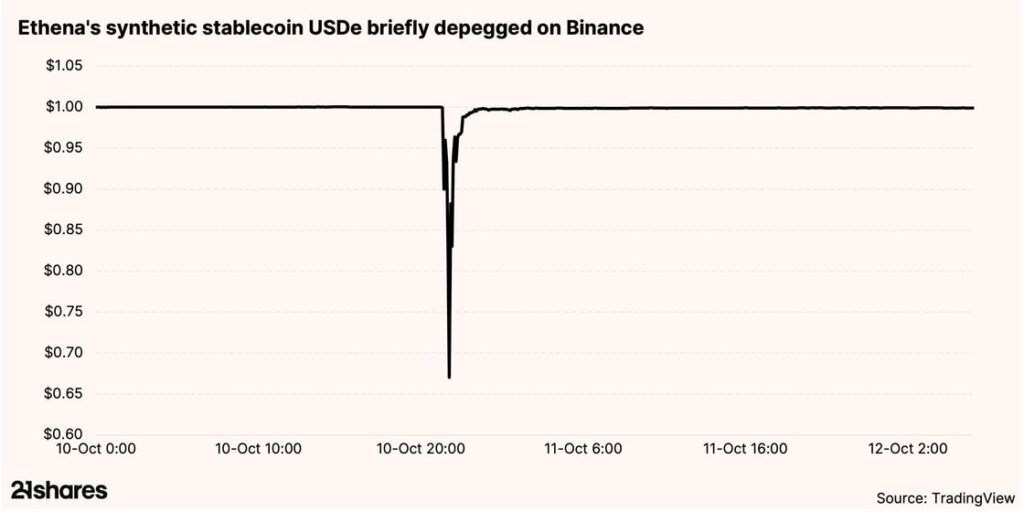

Why did Ethena’s stablecoin remain stable onchain but depegged on Binance?

On October 10, Ethena’s USDe saw a sharp depeg on Binance’s centralized exchange, plunging to $0.65, while staying stable across all decentralized finance platforms. The cause wasn’t a protocol flaw but thin centralized liquidity. The incident highlights how decentralized systems can better withstand volatility, offering transparency and resilience during market stress.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

33GI ETF köper bara eurodenominerade företagsobligationer som förfaller 2033

Tre nya börshandlade fonder från Xtrackers

Bitcoin within 15% of its all-time high: Should you still allocate?

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates