Nyheter

Lyxor lanserar en ny ETF på NIKKEI 400

Lyxor lanserar en ny ETF på NIKKEI 400. Lyxor lanserade under slutet av september en helt ny ETF, som replikerar utvecklingen på den japanska aktiemarknaden. Istället för att använda det traditionella Nikkeindexet eller Nikkei 225 (japanska: 日経平均株価?, Nikkei Heikinkabuka, även Nikkei225) ett aktieindex som ofta används som benchmark för Tokyobörsen har Lyxor lanserar en ny ETF på NIKKEI 400. Nikkei 225 har använts sedan 1950 och är det som vanligtvis används i både Sverige och Europa. Har Lyxor nu för avsikt att ändra på detta? Den nya börshandlade fonden från Lyxor heter Lyxor UCITS ETF JPX – NIKKEI 400.

Varför Japan?

Enligt Lyxor finns det mycket som talar för Japan just nu, till exempel

Politiskt stöd: I dag finns det ett starkt politiskt engagemang för att öka japanska företagens styrning för att stimulera ekonomin. Bank of Japan skulle kunna överväga möjligheten att köpa ETF: er på Nikkei 400.

GPIF: GPIF, japanska Globala pensionsfonder, är på väg att re-allokera en del av sin passiva inhemska aktieförvaltning till JPX Nikkei 400, något som bör ge nettoinflöden till detta index.

Aktieägarvärdet ökar i rask takt: japanska aktier bör nu betraktas som Value Stocks.

ROE: JPX Nikkei 400 fokuserar på företagens ROE och vinstutveckling.

En vettig metod: JPX Nikkei 400 fyller ett tomrum mellan Nikkei 225 och Topix index när det gäller balansen mellan diversifiering, återspegling av aktiemarknaden och antal komponenter.

Outperformance: sedan augusti 2006 har JPX Nikkei 400 överträffade Topix index med 5,5 procent.

Abenomics tredje våg, den medelfristiga, tillväxtfrämjande strukturprogram reformen betonar vikten av företagens behov av en ökad styrning. Det finns i dag ett starkt politiskt engagemang för att öka japanska företagens styrning för att öka de inhemsk.

Japans finansiella tillsynsmyndigheter har bett investerare att underteckna Japan Stewardship Code, som syftar till att främja en dialog mellan institutionella investerare och management i bolagen.

BOJ kan överväga att köpa dessa

Bank of Japan, BOJ skulle kunna överväga möjligheten att köpa ETFer baserade på JPX-Nikkei index 400 för att stimulera ekonomin. Detta skulle signalera att BOJ är delaktiga i premiärminister Shinzo Abes försök att höja tillväxtpotentialen i Japan. (Financial Post juli 2014).

Den viktigaste drivkraften kommer från GPIF (Global pension investeringsfond), som har beslutat att byta en del av sin passiva inhemska aktieförvaltning till förmån för JPX Nikkei 400. Passiv allokering utgör cirka 80 procent av de 22 biljoner JPY som dessa förvaltar i dag (EUR160bn).

Den 4 april 2014 kommunicerade GPIF utnämningen av fem passiva förvaltare för förvaltningen av inhemska allokeringen, hittills har dessa uteslutande investerat i TOPIX. Tre av dessa förvaltare kommer att fokusera på JPX Nikkei 400.

I slutet av december 2013 förvaltade GPIF japanska aktier för 22 100 miljarder JPY. Ovanstående fördelning 20/80 procent är baserad på antagandet att det inte har skett någon förändring i fördelningen sedan mars 2013.

Låg belåning i kombination med en stor kassa

Uppkomsten av ett aktieägarvärde: låg belåning i kombination med en hög andel kontanter/kassa i de japanska företagens balansräkningar banar väg för en våg av fusioner och förvärv, alternativt ökade utdelningar eller återköp av aktier i syfte att öka avkastningen på eget kapital och på så sätt minska den historiska klyftan med amerikanska och europeiska aktier.

Historisk låg värdering: japanska aktier är för närvarande attraktivt värderade (se diagrammet nedan).

Nikkei JPX-400 är ett nytt riktmärke, något som stärker tanken att ett aktieägarvärde för Japan aktier och att de nu anses vara en prisvärd investeringstillgång.

Placeringsinriktning: JPX Nikkei 400 Index följer utvecklingen av aktier som valts ut på grundval av storlek, handelsvärde, ROE och andra faktorer. Indexet omfattar 400 aktier och en översikt görs en gång per år (i augusti) och omfattas av ett tak på 1,5 procent.

Universe: TSE 1st, TSE 2nd, Mothers, JASDAQ

Urvalskriterier

1: a steget: aktier noterade i minst 3 år, förutom lönsamhet och kvalitetskriterier.

Steg 2: urval av de 1 000 bästa aktierna i fråga om i börsvärde och handelsvolymer.

Fastställande av komponenterna: de aktier som valts ut väljs på bas av en kombination av:

Kvantitativ poäng: poäng baserade på en ROE (40%), rörelseresultatets uthållighet (40%) och börsvärde (20%)

Kvalitativa kriterier: oberoende externa styrelseledamöter, övergången till IFRS, utlämnande av information på engelska

Startdatum: 30 augusti, 2013 (historisk simulering sedan januari 2006).

Reflektion

JPX Nikkei 400 fyller en lucka i det aktuella indexerbjudandet. Framför allt finns det mindre fördomar mot JPX Nikkei 400 än mot Nikkei, där Fast Retailing har en vikt på nästan 9 procent jämfört med 1,5 % för Toyota, som har ett betydligt större börsvärde.

Genom begränsningen på en kapitalvikt om 1,5 procent, erbjuder JPX Nikkei 400 en diversifiering och en välbalanserad sektorrepresentation samtidigt som detta index har ett mycket lägre antal komponenter än Topix.

Dessutom innehåller det aktier från Mothers och JASDAQ.

Fokus på lönsamma företag och ROE: nyckelfaktorn ligger i att utesluta olönsamma företag och införandet av ROE kriterier i valet av komponenter. Resultatet är ett aggregat ROE högre än i TOPIX.

Avkastning: Sedan augusti 2006 har JPX NIKKEI 400 utvecklats bättre än TOPIX. Under mätperioden har JPX NIKKEI 400 gett en avkastning som legat 5,5 procent högre än TOPIX.

Volatilitet: JPX NIKKEI 400 har en något lägre volatilitet än TOPIX, 21 procent jämfört med 21,7 procent.

Korrelation: Korrellationen mellan dessa två index är väldigt hög.

I jämförelse med TOPIX så innehåller JPX NIKKEI 400 ett relativt begränsat antal aktier, men med en god fördelning mellan de olika sektorerna. Finanssektorn har en vikt som påminner om den TOPIX, men är högre än den hos Nikkei, och återspeglar därför Japans finansiella sektor väl.

Viktig skillnad mellan JPXN och dess jämlikar när det gäller viktning

Lyxor erbjuder en rad produkter med exponering mot Japan

Ticker primärnotering JPX4 FP

Marknadsplats NYSE Euronext Paris (sedan 18 september 2014)

LSE, London Stock Exchange (sedan 24 september 2014)

KEY ID ISIN FR0012144582

Valuta EUR

Förvaltningsavgift 0,25 % per år

Underliggande Index JPX-Nikkei 400 Total Return

Index replikering Metod Indirekt (Swap Baserad)

Startdatum 17 september 2014

Fond Typ SICAV

UCITS-kompatibla Ja

PEA Nej

Nyheter

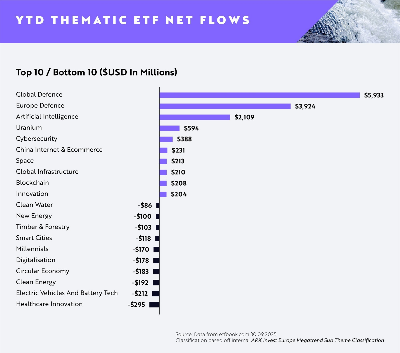

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

Flödena av europeiska tematiska UCITS-ETFer fortsätter att öka uppåt i takt med att investerare dras mot högt övertygande megatrender, med AI (Artificiell Intelligens), försvar, energi (specifikt uran) och Kinas internet och e-handel alla i ledande positioner.

Viktiga punkter

- AI minskar gapet på försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

- Försvaret fortsätter att dominera under första till tredje kvartalet (+9,86 miljarder dollar)

- AI toppar nettoinflödena för augusti och september

Globala försvars-ETFer fortsätter att leda flödena hittills i år (YTD) med +5,93 miljarder dollar i nettoflöden, med europeiska försvars-ETFer på andra plats med +3,92 miljarder dollar i nettoflöden.

Emellertid har ETFer inom artificiell intelligens sett en anmärkningsvärd ökning i efterfrågan sedan slutet av första halvåret 2025, med dominerande inflöden under augusti och september för att nå nästan +2,11 miljarder dollar i nettoflöden hittills i dag. Detta motsvarar en ökning med cirka 133 % i nettoflöden sedan slutet av första halvåret jämfört med Global Defence på +23 % och European Defence på 29 %.

Investerarnas aptit för försvar är fortsatt stark då geopolitiska risker och moderna krigföringskrav driver strukturella medvindar för sektorn. Försvarsentreprenörer i framkant inom avancerad flyg- och rymdteknik, cybersäkerhet och drönarteknik tar en växande andel av de globala upphandlingsbudgetarna.

I Europa är allokeringarna fortfarande höga då regeringar över hela kontinenten reagerar på nya säkerhetsrealiteter med ökade utgiftsåtaganden. Investerare verkar fokuserade på lokala ledare med exponering mot underrättelsesystem, försvarselektronik och strategisk tillverkning.

Den ökade efterfrågan på ETFer inom artificiell intelligens visar att innovationstakten inom generativa modeller och företags-AI fortfarande är en viktig magnet för kapital. Investerare föredrar plattformar med skalbar AI-infrastruktur och exponering mot verkliga applikationer inom programvara, halvledare och robotteknik.

På andra håll rankades uran-ETFer på fjärde plats med +594 miljoner dollar i nettoflöden, medan cybersäkerhets-ETFer rankades på femte plats med +388 miljoner dollar. Båda teman fortsätter att attrahera kapital tack vare tydliga men hållbara drivkrafter: uran från den förnyade satsningen mot kärnkraft i övergången till ren energi och cybersäkerhet från eskalerande digitala hot och växande efterfrågan på motståndskraftig infrastruktur.

Rahul Bhushan, VD och global chef för investeringsprodukter på ARK Invest, kommenterade flödena: ”Investerare ompositionerar sig aktivt mot innovationsdrivna, strukturellt drivna teman i en föränderlig makromiljö. Med geopolitiska risker, genombrott inom generativa modeller och AI-ledd innovation uttrycker investerare starka åsikter om megatrender snarare än breda, odifferentierade exponeringar. Det är tydligt att tematiska ETFer inte längre bara är taktiska satsningar, de är centrala strategiska exponeringar.”

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

XMME ETF – Levler MSCI EM by Xtrackers

34GI ETF bara eurodenominerade företagsobligationer med förfall 2024

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates