Nyheter

Köpcentret är inte dött, det har flyttat online

E-handeln, eller e-commerce som det också brukar kallas för, har permanent stört det traditionella detaljhandelslandskapet eftersom ”klick” har ersatt resan till köpcentret. Enligt forskningsföretaget eMarketer förväntas global e-handel närma sig fem biljoner dollar i år, eftersom online-återförsäljare har haft grogrund för att växa sin verksamhet i denna nya era av kontaktlös shopping. I USA ökade e-handelns försäljning till 795 miljarder dollar 2020, en ökning med 32,4% jämfört med 2019, jämfört med tidigare prognoser om 18 procents tillväxt. Det betyder att köpcentret är inte dött, det har flyttat online.

Den globala pandemin har accelererat takten i e-handelstillväxten 2020 och drivit onlineförsäljningen till nivåer som inte tidigare förväntades förrän 2022. Detta hjälper befintliga online-återförsäljare att utöka sin dominans inom detaljhandeln. Mervärdesfunktioner som konkurrenskraftig prissättning, bekvämlighet med shopping, större produktval och snabba leveransalternativ har förstärkt onlinehandel som en störande teknik som är här för att stanna.

Ständigt ökande penetration av internet och mobil är en av de viktigaste drivkrafterna som bidrar till denna tillväxt, vilket gör det möjligt för fler konsumenter att handla online var som helst och när som helst. Nya tekniska innovationer inom elektronisk betalning, snabb leverans, artificiell intelligens och röstassisterad shopping samt virtuell och förstärkt verklighet fortsätter att förbättra online shoppingupplevelsen, vilket ytterligare driver expansionen och tillväxten av detta investeringstema.

På grund av pandemin 2020 lade digital handel till nya kunder som inte tidigare hade handlat på nätet, vilket gett upphov till nya köpvanor för onlinebutikerna, som ökade med 43 procent. Det har emellertid lett till ett trettiotal konkurser bland de stora detaljhandelskedjorna under 2020 och mångdubbelt fler bland de mindre butikerna. Under 2019 var det 17 stora konkurser inom detaljhandeln. Mitt i denna marknadsutveckling har online-detaljhandeln blivit en transformerande och dominerande kraft i global detaljhandel.

Online Retail Value Proposition

Ett antal viktiga fördelar är drivkrafterna bakom tillväxten av e-handel. Dessa fördelar har visat sig vara värdefulla för företag, konsumenter och samhället som helhet.

| Företag | Konsument | Samhälle |

| Lägre kostnader utan en fysisk närvaro | Förbättrat produktval | Mindre trafik och folkmassor |

| Automatiserad lagerhantering | Inga geografiska inköpsgränser | Priskonkurrens och demokratisering av urval |

| Kundanalys | Konkurrenskraftig prissättning, virtuella auktioner | Utökad tillgång för landsbygdsområdena |

| Obegränsad geografisk närvaro | Bekvämlighet med shopping från hem/kontor/mobil enhet 24/7/365 | Ökad shopping och leveranstillgång för hembundna konsumenter |

| Öppet 24/7/365 | Tidsbesparingar för konsumenter, one-stop shop | Underlättad leverans av offentliga tjänster, såsom utbildning och hälsovård |

| Lägre kostnader för reklam- och marknadsföring | Kundrecensioner och sociala insatser | Global omfattning |

| Skalbarhet, färre anställda | Leveransalternativ | Miljövänligt |

Källa: EQM Indexes

Växande global möjlighet

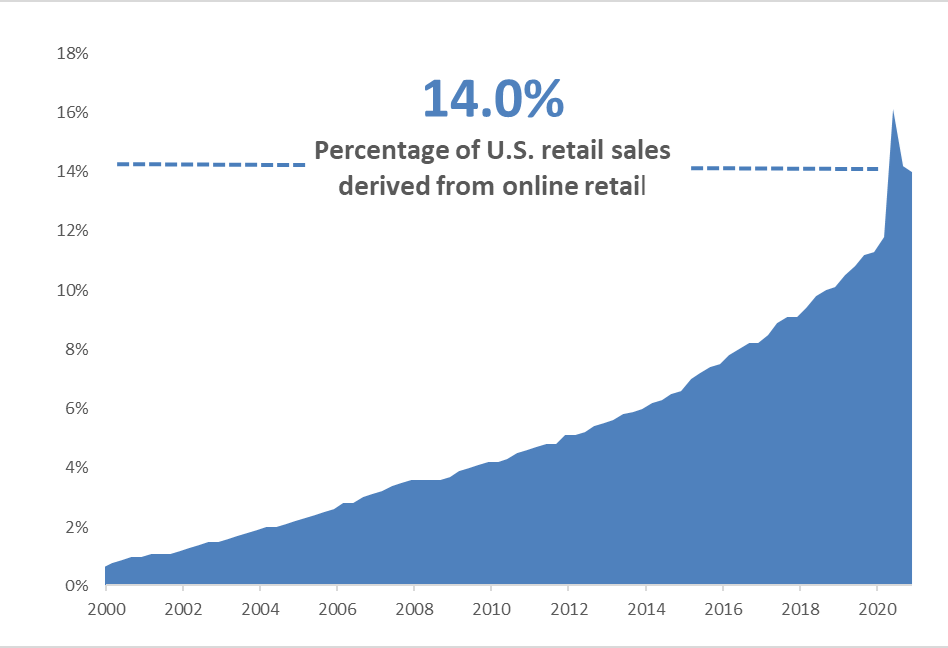

Med tanke på de överlägsna fördelarna som online och virtuell handel ger, är det inte konstigt att denna kanal har vuxit i överlägsen takt än traditionell detaljhandel. USA:s e-handelsförsäljning representerar nu 14,0 procent av den totala detaljhandelsförsäljningen, efter att ha sjunkit något från dess pandemistopp under andra kvartalet 2020.

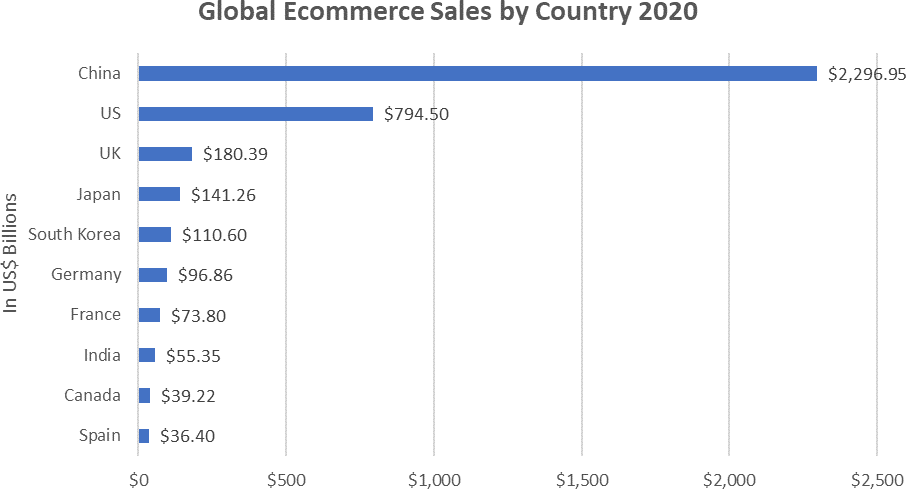

Globalt växer e-handel också i snabb takt, med en procentuell tillväxt från år till år på 27,6 procent 2020, med försäljningen närmare 4,3 biljoner USD 2020, upp från 3,3 biljoner USD 2019, enligt eMarketer. År 2022 beräknas e-handelns andel av den totala detaljhandelsförsäljningen över hela världen överstiga 20 procent.

Förutom USA leder länder som Kina och Storbritannien vägen när det gäller antagande av e-handel.

Expanding Internet and Mobile Penetration

Försäljningen inom den mobila e-handeln nådde 2,8 biljoner dollar 2020, en ökning med 32 procent jämfört med de 2,1 biljoner dollar som registrerades 2019, och nu sker mer än hälften av online-transaktionerna på mobiltelefoner.

Större skärmar, engagerande mobila shoppingapplikationer och säkra betalningsalternativ har bidragit till att uppmuntra mobil handelstillväxt. Mobile har exploderat som en shoppingkanal, inte bara ur trafiksynpunkt, utan när det gäller försäljning och dollartillväxt. Mobilhandel förväntas stå för mer än hälften av e-handeln i slutet av 2021.

Mer än 63,2% av världen har nu tillgång till internet och möjlighetsuppsättningen har snabbt utvidgats med bred tillgänglighet över hela världen tack vare smarta mobila enheter som gör det möjligt för konsumenter att handla online var som helst.

Tillväxten av mobil e-handel i Kina, nu 873,3 miljarder dollar i marknadsstorlek, är ett utmärkt exempel på mobilhandelns potential. Kinas mer än en miljard WeChat-användare kan göra inköp på sina smartphones med WeChat Pay utan att lämna plattformen för meddelanden och social handel. Mer än 18 procent av dessa miniprogramsidor ägnas åt e-handel. Kina genererade 268 miljarder dollar i social handel under 2020.

Varumärken, återförsäljare och e-handel kan utforma ett kund-användargränssnitt med bilder, videor och GIF för att öka användarengagemanget. Dessa miniprogrambutiker ger tillgång till kunddata och främjar organisk delning, vilket minskar kostnaderna för nya kundförvärv. Till exempel använder den kinesiska e-återförsäljaren Pinduoduo kampanjkampanjer för att uppmuntra delning mellan kunder.

Teknisk innovation

Medan mobil penetration är en stor drivkraft för den nuvarande online-tillväxten, kommer framtida tekniska innovationer som sömlösa och säkra metoder för elektronisk betalning, röstassisterad shopping, virtual och augmented reality och artificiell intelligens att ta online shoppingupplevelsen till nästa nivå och ytterligare driva marknadsutvidgningen.

Man kan argumentera, som konsultföretaget Deloitte gör, att den traditionella detaljhandelsapokalypsen verkligen är en ”renässans” i detaljhandeln. En renässans ökar många av de idéer och uppfattningar som länge har styrt mänskligt beteende, raderat traditioner, institutioner och tankesätt . Den snabba tillväxten och expansionen av e-handeln i detaljhandeln har fått många att förklara ”köpcentret är dött.”

Men vi ser det annorlunda

Renässansen av detaljhandeln i online-shopping erbjuder konsumenterna ett bredare urval av varor, bättre priser och en överlägsen bekvämlighetsnivå. Köpcentret är inte dött, det har flyttat online.

Författaren Jane Edmonson är medskapare av Global Online Retail UCITS ETF (IBUY).

Varför investera i IBUY ETF?

Det finns flera faktorer som stöder den starka tillväxten inom onlinehandel:

• Växande global möjlighet: Medan tillväxten har avtagit för de traditionella detaljhandlarna, fortsätter onlinebutiken att uppvisa starka tillväxtegenskaper, få marknadsandelar och expandera globalt.

• Expanderande Internet- och mobilpenetration: Medan mer än 60% av världen för närvarande har tillgång till Internet växer den möjligheten snabbt tack vare smarta mobila enheter som gör det möjligt för konsumenter att handla var som helst och när som helst online.

• Teknologisk utveckling: Framtida tekniska innovationer som sömlösa och säkra metoder för elektronisk betalning, röstassisterad shopping, virtuell och förstärkt verklighet och artificiell intelligens tar online shoppingupplevelsen till nästa nivå och ytterligare driva marknadsutvidgning och tillväxt.

• Trend påskyndat av Coronaviruset: Även om online-detaljhandeln redan var en störande kraft i detaljhandeln, har pandemin accelererat denna trend och stärkt köpmönstret i många år framöver.

Handla IBUY ETF

Global Online Retail UCITS ETF – Acc (Xetra: IB0Y) handlas på den tyska börsen. Det gör det möjligt för investerare att handla denna börshandlade fond genom en svensk nätmäklare som Nordnet, Avanza som eller DEGIRO. Utöver detta erbjuder även IG handel i denna börshandlade fond.

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter7 dagar sedan

Nyheter7 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend