Nyheter

Hur en börshandlad fond kom att förändra investeringsmarknaden

På de globala finansmarknaderna brukar det ibland jämföras med ”The Big Bang”. I denna artikel tittar vi på hur en börshandlad fond kom att förändra investeringsmarknaden. Det är så klart SPDR S&P 500 ETF (NYSEArca: SPY) som det handlar om. Denna börshandlade fond var inte först på marknaden. Faktum är att börshandlade fonder som koncept föddes i Kanada. SPY var inte ens den första indexfonden som följde S&P 500, den amerikanska aktiemarknadens referensindex. Du kan läsa mer om detta här.

Idag använder många investerare SPDR S&P 500 ETF (NYSEArca: SPY) som en integrerad del av sin investeringsportfölj. Det är tack vare SPYs viktiga egenskaper, till exempel dess oöverträffade likviditet, elasticitet och beständig prestanda. Vad många förbiser är den betydande innovativa inverkan som SPYs skapande och efterföljande framgång har haft på den bredare investeringsvärlden. Denna börshandlade fond kom att förändra investeringsmarknaden och erbjuda placerarna ett helt nytt sätt att agera på kapitalmarknaderna.

Öppnade en marknad på nästan 5 000 miljarder dollar

Lanseringen av SPY skapade vad som nu är en global marknad på 5 000 miljarder dollarför börshandlade produkter. En marknad som på ett stort antal sätt har påverkat det moderna investeringslandskapet. (Källa: Morningstar, SSGA per den 31 december 2017). Tänk på det på så sätt: Utan uppfinningar av smartphones skulle vi inte kunna njut av Twitter, Uber eller bekvämligheten med att deponera en check medan du sitter hemma. På samma sätt kan vi, utan SPY, inte kunna investera så effektivt på emerging markets, obligationsmarknaden, ta en position i sektorspecifika exponeringar eller köpa socialt ansvarsfulla fonder.

Nu fyller SPY 25 år. Låt oss därför titta på tre väsentliga effekter av den ”Big Bang” som denna ekonomiska innovation förde med sig för investeringsmarknaden.

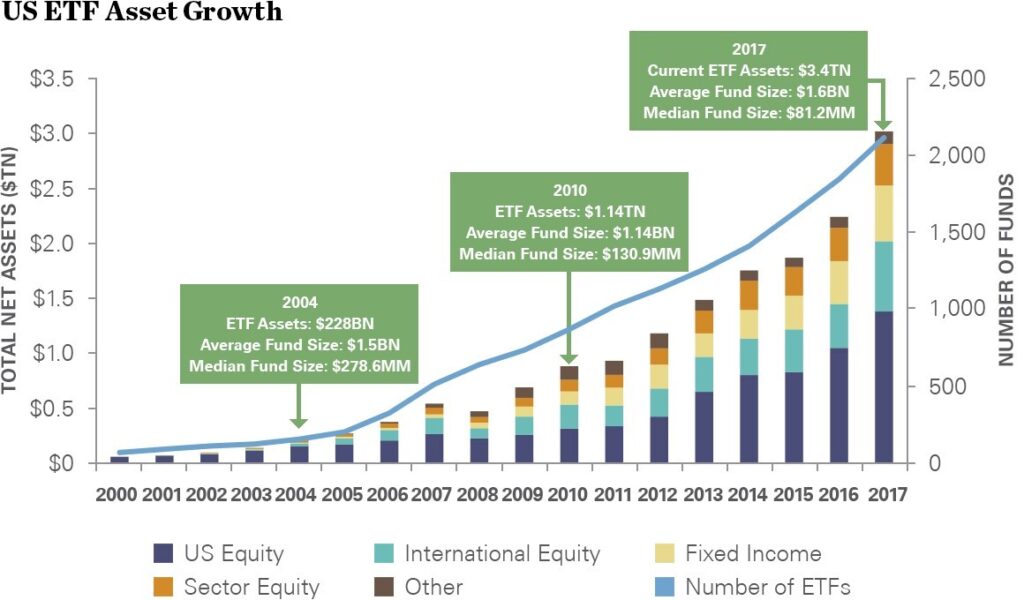

Mer än 2 100 börshandlade fonder bara i USA.

Som framgår av nedan har ETF-tillgångarna bara i USA ökat med 34 procent årligen sedan 2000, vilket innebär att nuvarande summa uppgår till 3,4 biljoner dollar. Under denna tid har mer än 2100 fonder lanserats.

Källa: Morningstar, 31 december 2017

Det är till stor del tack vare den trovärdighet och framgång som SPY snabbt fick hos placerarna som bidragit till tillväxten på ETF-marknaden. Till exempel, för att få passiv exponering för EM-skulder, har investerare möjlighet att se bortom värdepappersfonder och utnyttja tillgångsklassen via ett antal innovativa, effektiva ETF.

Utvidgad tillgång till tillgångsklasser och strategier

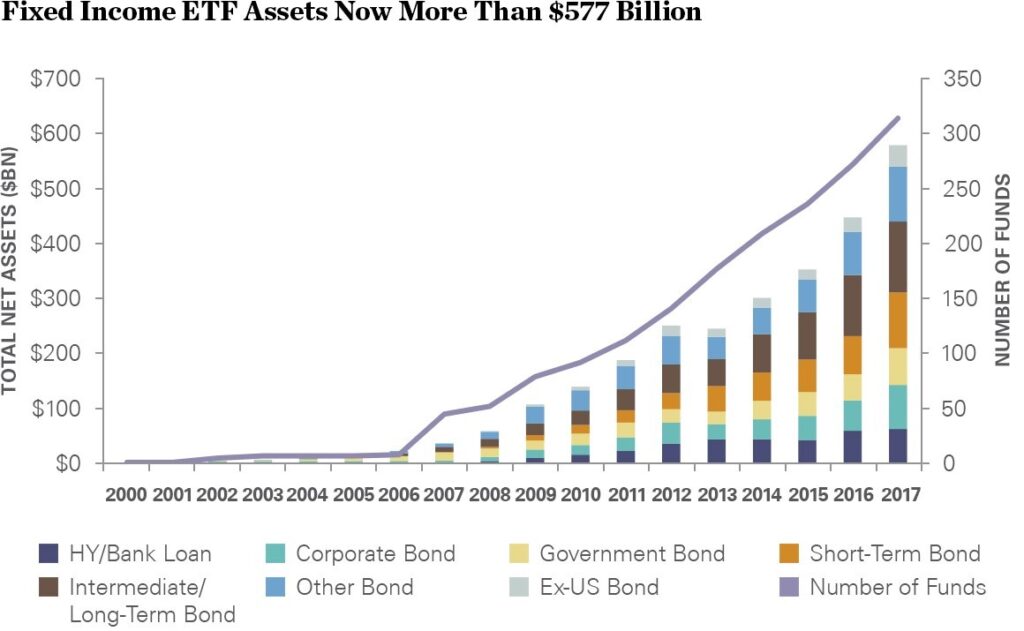

Skapandet av SPY har också gett investerare möjlighet att diversifiera sin investeringsportfölj sig till ett bredare spektrum av tillgångsklasser och strategier. Särskilt obligationsmarknaden har haft en anmärkningsvärd tillväxt. Sedan de första börshandlade fonderna för obligationer startade 2002 har den förvaltade förmögenheten ökat med 34 procent årligen vilket framgår av nedanstående tabell. Sedan dess har en rad nya börshandlade fonder vuxit fram som ger exponering mot räntebärande papper. Från att tidigare främst investerat i statsobligationer kan dagens förvaltare erbjuda en bred mix av investeringar. I dag finns allt från High yield produkter till statsobligationer utgivna av centralbanker i tillväxtekonomier att tillgå på investeringsmarknaden.

Källa: Morningstar, 31 december 2017

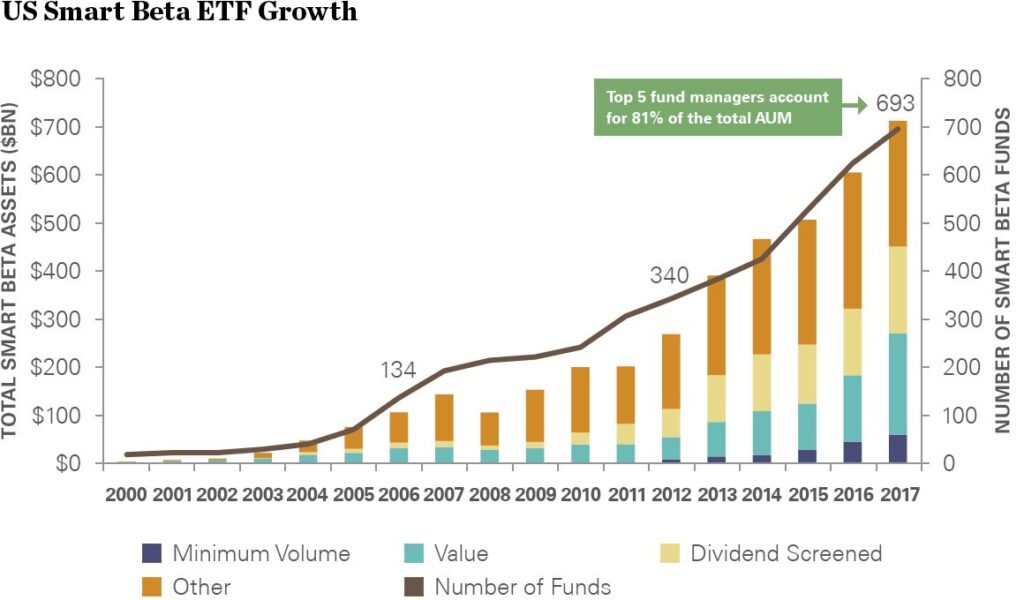

Efter det att de börshandlade fonderna öppnade dörren till andra tillgångsklasser kom branschen att expandera till mer specifika strategier, såsom smart beta som tydligt har tagit investeringsvärlden med storm. Smart beta har definierats som en blandad stil som ger aktiva investeringsexponeringar med effektiviteten av indexbaserad investeringshantering. I allmänhet fokuserar smart beta-investeringar på faktorer som tenderar att överträffa index över tiden, till exempel värde och kvalitet.

Mycket av bommen i smart beta har varit tack vare ETFer, eftersom branschen fortsätter att driva fram i en bredare uppsättning handelsstrategier. SPY tillhandahöll en banbrytande grund för utvecklingen av nya strategier i ETF-omslaget, vilket ger investerare en utökad möjlighet att genomföra dessa innovativa strategier.

Källa: Morningstar, 31 december 2017

En bättre verktygslåda för institutionella investerare

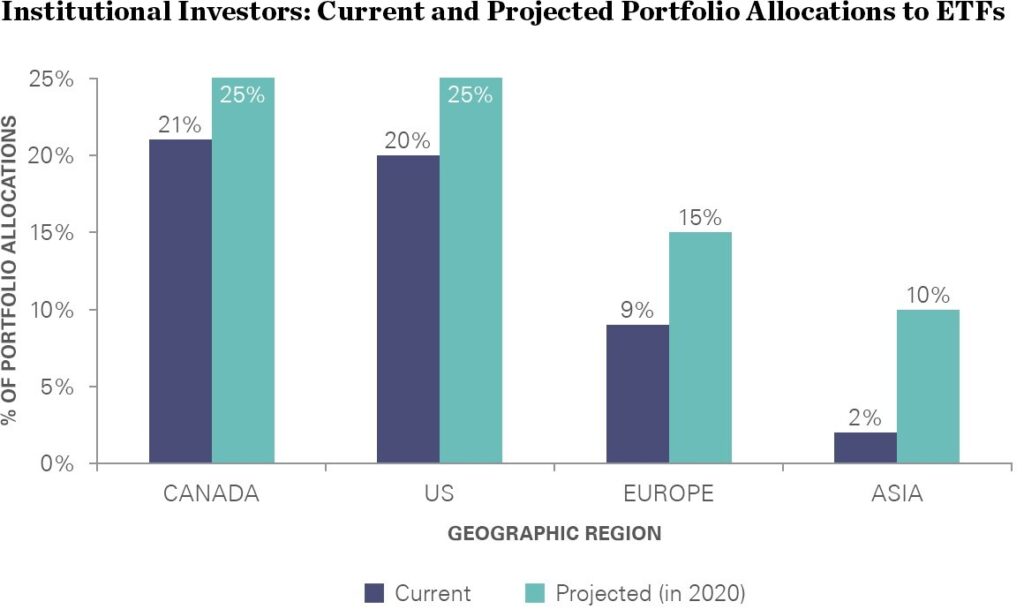

I takt med att de börshandlade fonderna kom att omvandla investeringslandskapet har det fått institutionella investerare att se över hur de allokerar sitt kapital. Detta har lett till en ökad ETF-användning vilket framgår i grafen nedan.

Institutionella investerares efterfrågan på ETFer stöds av en önskan om mer valfrihet, användarvänlighet, likviditet och marknadstillträde. Den robusta karaktären hos ETF-industrin som SPY har skapat gör det möjligt för institutionella investerare att utöka sin verktygslåda för tillgångsfördelningen för investeringsportföljer, vilket skapat mer flexibla och skräddarsydda investeringsstrategier.

Källa: Greenwich Associates “Global Trends in Institutional ETF Adoption: Drivers for Growth Through 2020” 30 juni 2017.

Tillväxten hos SPY och den övergripande ETF-marknaden har varit anmärkningsvärd. Dagens investeringsmarknad ser otvivelaktigt annorlunda ut på grund av detta.

New to Bitcoin and feeling unsure? You’re not alone. Getting started can feel intimidating, but a few simple tips can help you invest with more confidence and make smarter choices from the start.

Crypto is growing up: 3 things we heard from a recent conference

Crypto’s journey toward mainstream adoption is picking up speed, and the recent Permissionless conference in New York made that more evident than ever. Read the highlights and how they could define the future of crypto.

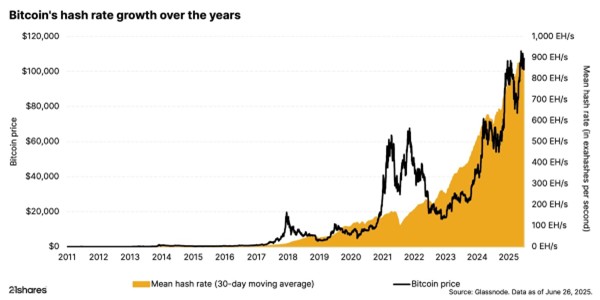

What keeps Bitcoin mining sustainable and why it matters for investors

If you’re new to Bitcoin (BTC), you might be curious about where it comes from. Unlike traditional money printed by central banks, Bitcoin is generated through a process called mining. The people behind this process are called miners. Understanding what Bitcoin mining is and what makes it sustainable can help you make more informed long-term investment decisions.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Thinking of buying your first Bitcoin? Read these 5 tips first

REX Shares lanserar tre nya covered call ETFer i Europa

WOEE ETF en aktiv globalfond från iShares

Försvarsfondernas ägande i SAAB ökar kraftigt

EDFS ETF spårar den europeiska försvarssektorn

De bästa ETFer som investerar i europeiska utdelningsaktier

YieldMax® lanserar sin andra produkt för europeiska investerare

Big News for Nuclear Energy—What It Means for Investors

Nya börshandlade produkter på Xetra

3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanYieldMax® lanserar sin andra produkt för europeiska investerare

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBig News for Nuclear Energy—What It Means for Investors

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNya börshandlade produkter på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs VD Hector McNeil kommenterar FCAs kryptonyheter

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

Pingback: Den första ETF:en fyller 20 år - ETF-marknaden