Nyheter

Hur beräknas VIX, skräckindexet?

När marknadsvolatiliteten sticker uppåt, alternativt rasar hänvisar tidningar och tv-kommentatorer till VIX, skräckindexet. Formellt sett är detta index känt som CBOE Volatility Index. VIX är ett referensindex konstruerat specifikt för att spåra volatiliteten i S & P 500, den amerikanska aktiemarknadens termometer. De flesta investerare som är bekanta med VIX brukar beteckna det som ”en mätare av rädsla”, eftersom det har blivit en proxy för marknadsvolatilitet. Hur beräknas VIX, skräckindexet?

VIX skapades av Chicago Board Options Exchange (CBOE), som räknar sig som den största amerikanska optionsbörsen och skaparen av noterade optioner. CBOE driver en vinstdrivande affärer som säljer bland annat investeringar till sofistikerade investerare. Dessa inkluderar hedgefonder, professionella kapitalförvaltare och individer som gör investeringar som vill dra nytta av marknadsvolatiliteten. För att underlätta och uppmuntra dessa investeringar utvecklade CBOE VIX, som spårar marknadsvolatiliteten i realtid.

En översikt av VIX

Medan matematiken bakom beräkningen och den bifogade förklaringen tar upp ett 15-sidigt vitpapper som publiceras av CBOE, kommer vi att titta på en översikt av VIX. Som min statistikprofessor en gång sa: ”Det är inte så viktigt att du kan slutföra beräkningen. Jag vill att du ska vara bekant med konceptet.

Låt oss ta en lekmannatitt på beräkningarna bakom VIX med hjälp av exempel och information tillhandahålls av CBOE.

En snabbtitt på VIX för nyfikna

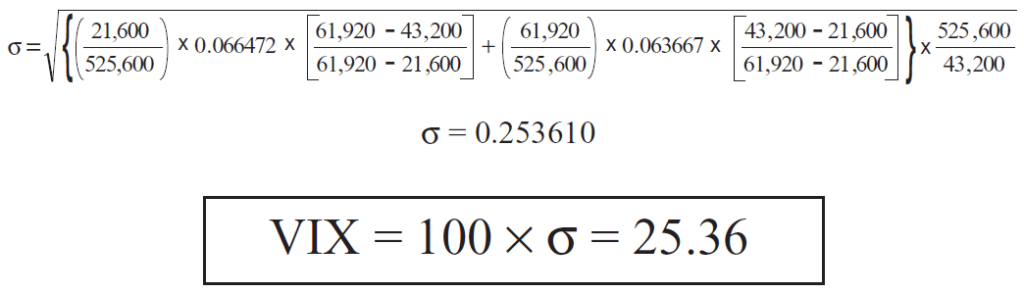

CBOE ger följande formel som ett allmänt exempel på hur VIX beräknas:

Beräkningarna bakom varje del av ekvationen är ganska komplexa för de flesta som arbetar med matematik på daglig basis. De är också alltför komplexa för att förklara fullständigt i en kort artikel, så låt oss sätta några siffror i formeln för att göra matematiken lättare att följa:

En djupdykning i detaljerna bakom volatilitetsindexet

VIX beräknas med hjälp av en formel för att härleda förväntad volatilitet genom att medelvärdet av de vägda priserna för köpoptioner och säljoptioner. Formeln använder sig av värden från de optioner som förfaller under 16 respektive 44 dagar i exemplet nedan och börjar med symbolen till vänster om ”=” numret som beror på kvadratroten för summan av alla siffror som sitter till höger multiplicerat med 100.

För att komma till denna siffra

Den första uppsättningen siffror till höger om ”=” representerar tiden. Denna siffra bestäms genom att använda tiden till utgången i minuter av närmaste terminsalternativ dividerat med 525 600, vilket motsvarar antalet minuter i ett 365-dagars år. Förutsatt att VIX beräknad tid är 8:30, kommer tiden till utgången i minuter för 16-dagarsalternativet att vara antal minuter inom 8:30 på dagen och 8:30 på avvecklingsdagen. Med andra ord utesluter tiden till utgången midnatt till 8:30 i dag och utesluter 8:30 till midnatt på avvecklingsdagen (hela 24 timmar exkluderas). Antalet dagar vi kommer att arbeta med är tekniskt 15 (16 dagar minus 24 timmar), så det är 15 dagar x 24 timmar x 60 minuter = 21 600. Använd samma metod för att få tiden till utgången i minuter för 44-dagarsalternativet för att få 43 dagar x 24 timmar x 60 minuter = 61 920 (steg 4).

Resultatet multipliceras med optionens volatilitet, som representeras i exemplet med 0,066472.

Resultatet multipliceras sedan med resultatet av skillnaden mellan antalet minuter till utgången av nästa terminsalternativ (61 920) minus antalet minuter på 30 dagar (43 200). Detta resultat divideras med skillnaden mellan antal minuter till utgången av nästa optionsserie (61 920) minus antalet minuter till utgången av optionen i närtid (21 600). Om du undrar var 30 dagar kom, använder VIX ett vägt genomsnitt av optioner med en konstant löptid på 30 dagar till förfall.

Resultatet läggs till i summan av tidsberäkningen för den andra optionen, vilket är 61 920 dividerat med antalet minuter i ett 365-dagars år (526 600). Precis som i den första beräkningen multipliceras resultatet med volatiliteten i optionen, som representeras i exemplet med 0,063667.

Därefter upprepar vi processen som omfattas av steg 3, multiplicera resultatet av steg 4 med skillnaden i antalet minuter på 30 dagar (43 200), minus antalet minuter till utgången av de närmaste optionerna (21 600). Vi delar upp det här resultatet med skillnaden mellan antalet minuter till utgången av nästa option (61 920) minus antalet minuter till utgången av de följande optionerna (21 600).

Summan av alla tidigare beräkningar multipliceras sedan med resultatet av antalet minuter i ett 365-dagars år (526 600) dividerat med antalet minuter på 30 dagar (43 200).

Kvadratroten av det numret multiplicerat med 100 är lika med VIX.

Det är uppenbart att ordningsföljden av beräkningarna är kritisk, och för de flesta av oss är beräkningen av VIX inte det sätt som vi skulle välja att spendera en lördagseftermiddag. Och om vi gjorde det skulle övningen ta upp det mesta av dagen. Lyckligtvis kommer du aldrig att behöva beräkna VIX eftersom CBOE gör det åt dig. Tack vare Internet kan du gå online, skriva in tickerkoden VIX och få fram siffran på din skärm på ett ögonblick.

Investera i volatilitet

Volatilitet är användbar för investerare, eftersom det ger dem ett sätt att mäta marknadsklimatet. Det ger också investeringsmöjligheter. Eftersom volatiliteten ofta är förknippad med en negativ aktiemarknadsutveckling kan volatilitetsinvesteringar användas för att säkra risker. Naturligtvis kan volatiliteten också markera snabbt stigande marknader. Oavsett om riktningen är upp eller ner kan volatilitetsinvesteringar också användas för att spekulera.

Till exempel, den 13 juni 2016 ökade VIX med mer än 23% och stängde på 20,97, vilket representerade den högsta nivå på över tre månader. Stigningen i VIX berodde på en global försäljning av amerikanska aktier.

Som man kan förvänta sig kan investeringsverktyg som används för detta ändamål vara ganska komplexa. VIX-optioner och futures är populära verktyg som sofistikerade handlare kan använda för sina hedgar eller genomföra sina spekulationer. Professionella investerare använder dessa instrument rutinmässigt.

Börshandlade certifikat, ETNer eller Exchange-traded notes, är en typ av skuldebrev kan också användas. ETNer som spåra volatilitet inkluderar iPath S & P 500 VIX Short-Term Futures (VXX) och VelocityShares Daily Inverse VIX Short Term (XIV).

Börshandlade fonder är annars ett något mer välbekant verktyg för många investerare. Volatilitets-ETFer inkluderar ProShares Ultra VIX Short Term Futures (UVXY) och ProShares VIX Midterm Futures (VIXM).

Det finns fördelar och nackdelar med vart och ett av dessa investeringsverktyg som bör utvärderas noggrant innan något investeringsbeslut fattas.

Nyheter

HANetf blir den största ETF-utgivaren på Warszawabörsen, med 8 nya UCITS ETF-noteringar och fler på gång

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

HANetf blir den största ETF-utgivaren på Warszawabörsen, med 8 nya UCITS ETF-noteringar och fler på gång

ASWA ETF ger exponering mot kärnbränsle- och energiindustrin

Nya ETF- och ETP-noteringar den 19 juni 2026 på Deutsche Börse

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter5 dagar sedan

Nyheter5 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

Pingback: Börshandlade fonder med fokus på volatilitet - ETF-marknaden