Nyheter

Hur beräknas VIX, skräckindexet?

När marknadsvolatiliteten sticker uppåt, alternativt rasar hänvisar tidningar och tv-kommentatorer till VIX, skräckindexet. Formellt sett är detta index känt som CBOE Volatility Index. VIX är ett referensindex konstruerat specifikt för att spåra volatiliteten i S & P 500, den amerikanska aktiemarknadens termometer. De flesta investerare som är bekanta med VIX brukar beteckna det som ”en mätare av rädsla”, eftersom det har blivit en proxy för marknadsvolatilitet. Hur beräknas VIX, skräckindexet?

VIX skapades av Chicago Board Options Exchange (CBOE), som räknar sig som den största amerikanska optionsbörsen och skaparen av noterade optioner. CBOE driver en vinstdrivande affärer som säljer bland annat investeringar till sofistikerade investerare. Dessa inkluderar hedgefonder, professionella kapitalförvaltare och individer som gör investeringar som vill dra nytta av marknadsvolatiliteten. För att underlätta och uppmuntra dessa investeringar utvecklade CBOE VIX, som spårar marknadsvolatiliteten i realtid.

En översikt av VIX

Medan matematiken bakom beräkningen och den bifogade förklaringen tar upp ett 15-sidigt vitpapper som publiceras av CBOE, kommer vi att titta på en översikt av VIX. Som min statistikprofessor en gång sa: ”Det är inte så viktigt att du kan slutföra beräkningen. Jag vill att du ska vara bekant med konceptet.

Låt oss ta en lekmannatitt på beräkningarna bakom VIX med hjälp av exempel och information tillhandahålls av CBOE.

En snabbtitt på VIX för nyfikna

CBOE ger följande formel som ett allmänt exempel på hur VIX beräknas:

Beräkningarna bakom varje del av ekvationen är ganska komplexa för de flesta som arbetar med matematik på daglig basis. De är också alltför komplexa för att förklara fullständigt i en kort artikel, så låt oss sätta några siffror i formeln för att göra matematiken lättare att följa:

En djupdykning i detaljerna bakom volatilitetsindexet

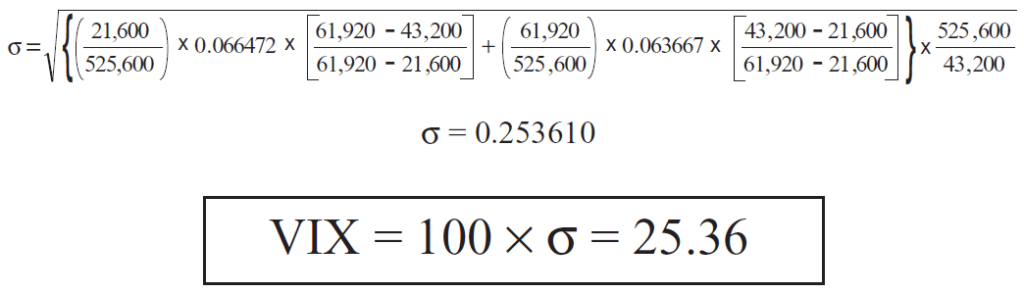

VIX beräknas med hjälp av en formel för att härleda förväntad volatilitet genom att medelvärdet av de vägda priserna för köpoptioner och säljoptioner. Formeln använder sig av värden från de optioner som förfaller under 16 respektive 44 dagar i exemplet nedan och börjar med symbolen till vänster om ”=” numret som beror på kvadratroten för summan av alla siffror som sitter till höger multiplicerat med 100.

För att komma till denna siffra

Den första uppsättningen siffror till höger om ”=” representerar tiden. Denna siffra bestäms genom att använda tiden till utgången i minuter av närmaste terminsalternativ dividerat med 525 600, vilket motsvarar antalet minuter i ett 365-dagars år. Förutsatt att VIX beräknad tid är 8:30, kommer tiden till utgången i minuter för 16-dagarsalternativet att vara antal minuter inom 8:30 på dagen och 8:30 på avvecklingsdagen. Med andra ord utesluter tiden till utgången midnatt till 8:30 i dag och utesluter 8:30 till midnatt på avvecklingsdagen (hela 24 timmar exkluderas). Antalet dagar vi kommer att arbeta med är tekniskt 15 (16 dagar minus 24 timmar), så det är 15 dagar x 24 timmar x 60 minuter = 21 600. Använd samma metod för att få tiden till utgången i minuter för 44-dagarsalternativet för att få 43 dagar x 24 timmar x 60 minuter = 61 920 (steg 4).

Resultatet multipliceras med optionens volatilitet, som representeras i exemplet med 0,066472.

Resultatet multipliceras sedan med resultatet av skillnaden mellan antalet minuter till utgången av nästa terminsalternativ (61 920) minus antalet minuter på 30 dagar (43 200). Detta resultat divideras med skillnaden mellan antal minuter till utgången av nästa optionsserie (61 920) minus antalet minuter till utgången av optionen i närtid (21 600). Om du undrar var 30 dagar kom, använder VIX ett vägt genomsnitt av optioner med en konstant löptid på 30 dagar till förfall.

Resultatet läggs till i summan av tidsberäkningen för den andra optionen, vilket är 61 920 dividerat med antalet minuter i ett 365-dagars år (526 600). Precis som i den första beräkningen multipliceras resultatet med volatiliteten i optionen, som representeras i exemplet med 0,063667.

Därefter upprepar vi processen som omfattas av steg 3, multiplicera resultatet av steg 4 med skillnaden i antalet minuter på 30 dagar (43 200), minus antalet minuter till utgången av de närmaste optionerna (21 600). Vi delar upp det här resultatet med skillnaden mellan antalet minuter till utgången av nästa option (61 920) minus antalet minuter till utgången av de följande optionerna (21 600).

Summan av alla tidigare beräkningar multipliceras sedan med resultatet av antalet minuter i ett 365-dagars år (526 600) dividerat med antalet minuter på 30 dagar (43 200).

Kvadratroten av det numret multiplicerat med 100 är lika med VIX.

Det är uppenbart att ordningsföljden av beräkningarna är kritisk, och för de flesta av oss är beräkningen av VIX inte det sätt som vi skulle välja att spendera en lördagseftermiddag. Och om vi gjorde det skulle övningen ta upp det mesta av dagen. Lyckligtvis kommer du aldrig att behöva beräkna VIX eftersom CBOE gör det åt dig. Tack vare Internet kan du gå online, skriva in tickerkoden VIX och få fram siffran på din skärm på ett ögonblick.

Investera i volatilitet

Volatilitet är användbar för investerare, eftersom det ger dem ett sätt att mäta marknadsklimatet. Det ger också investeringsmöjligheter. Eftersom volatiliteten ofta är förknippad med en negativ aktiemarknadsutveckling kan volatilitetsinvesteringar användas för att säkra risker. Naturligtvis kan volatiliteten också markera snabbt stigande marknader. Oavsett om riktningen är upp eller ner kan volatilitetsinvesteringar också användas för att spekulera.

Till exempel, den 13 juni 2016 ökade VIX med mer än 23% och stängde på 20,97, vilket representerade den högsta nivå på över tre månader. Stigningen i VIX berodde på en global försäljning av amerikanska aktier.

Som man kan förvänta sig kan investeringsverktyg som används för detta ändamål vara ganska komplexa. VIX-optioner och futures är populära verktyg som sofistikerade handlare kan använda för sina hedgar eller genomföra sina spekulationer. Professionella investerare använder dessa instrument rutinmässigt.

Börshandlade certifikat, ETNer eller Exchange-traded notes, är en typ av skuldebrev kan också användas. ETNer som spåra volatilitet inkluderar iPath S & P 500 VIX Short-Term Futures (VXX) och VelocityShares Daily Inverse VIX Short Term (XIV).

Börshandlade fonder är annars ett något mer välbekant verktyg för många investerare. Volatilitets-ETFer inkluderar ProShares Ultra VIX Short Term Futures (UVXY) och ProShares VIX Midterm Futures (VIXM).

Det finns fördelar och nackdelar med vart och ett av dessa investeringsverktyg som bör utvärderas noggrant innan något investeringsbeslut fattas.

Even buying Bitcoin at its yearly peak since 2020 would still have doubled your investment, proving the power of long-term growth versus trying to time the market.

Why Solana matters: Exploring its use cases and growing adoption

Solana’s surge isn’t just market speculation; it’s driven by real-world adoption. From payments and DeFi to tokenization, the blockchain is seeing record engagement, reflected in its all-time high total value locked (TVL).

How Raydium and Jupiter are powering Solana DeFi

Raydium and Jupiter are the pillars of Solana’s DeFi ecosystem, delivering deep liquidity, seamless trading, and efficient execution that keep the network thriving. They make crypto markets faster, cheaper, and more accessible for everyone.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Time in Bitcoin beats timing Bitcoin

WMMV ETF en lågvolatilitetsfond som handlas i euro och pund

UBS AM lanserar UBS Treasury Yield Plus ETFer

COINUNI ETP spårar kryptovalutan Uniswap

ETF- och ETP-noteringar den 16 september 2025: nytt på Xetra och Börse Frankfurt

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader

Pingback: Börshandlade fonder med fokus på volatilitet - ETF-marknaden