Nyheter

Fusionsarbitrage som en hedge mot marknadsvolatilitet

Investerare plockar upp 2019 efter att på ett tumultartat sätt att avsluta 2018 året. När allt var sagt och sagt minskade Dow Jones Industrial Average 3,5 procent, medan S & P 500 var 4,4 procent och Nasdaq Composite minskade 2,8 procent.

2018 markerade det värsta året för aktier sedan 2008 och endast det andra året som Dow och S & P 500 föll under det senaste decenniet. År 2019 gör investerare utan tvivel omvärdering av sina strategier för hur de allokerar sitt kapital genom resten av året, inklusive alternativa strategier som kan ge okorrelerade avkastningar med amerikanska aktier.

Kapitalisera på Deal Spread

Ett sådant område investerare kanske inte är bekant med är fusionsarbitrage strategier. ”Alternativa investeringar, särskilt fusionsarbitrage-strategier, är utformade för att ge ett visst skydd i tider som dessa samtidigt som investerare kan behålla exponering för marknaden”, skriver Salalvatore Bruno, Chief Investment Officer i IndexIQ.

En drivkraft för införandet av en fusionsarbitrage strategi är att använda händelsesdrivna nyheter för att utnyttja prisskillnaderna mellan det nuvarande handelspriset för ett nyligen offentliggjord fusions- eller förvärvsmål och målpriset. Målets aktiekurs är vanligtvis ogenomtränglig för fluktuationerna på marknaden från det att ett förvärvsavtal meddelas fram till när den aktuella affären stängs.

”ABC-bolaget tillkännager till exempel sin avsikt att förvärva XYZ för $ 100 per aktie” skrev Bruno. ”Innan nyheterna handlas XYZ på 90 dollar och är föremål för typisk marknadsaktivitet. Efter nyheterna, går aktierna till $ 99, fortfarande en dollar som är mindre än erbjudandepriset. Orsaken till denna spread eller skillnaden i aktiekurser är risken för misslyckande av affären, eller chansen att affären inte kommer att gå igenom av en eller annan anledning. ”

Förvärvsmålet är vanligen mindre volatilt

”När affären är annonserad är förvärvsmålet vanligtvis mindre föremål för marknadens rörelser, vilket möjligen ger en jämnare avkastningskälla,” tillade Bruno. ”När affären stänger på $ 100 per aktie är arbitrage eller potentiell vinst $ 1 per aktie.”

Bruno noterar också att medan arbitragemöjligheter existerar oavsett uppgörelsen av affären, kan avtal inklusive kontanter ge ytterligare isolering från marknadssvingningar, som har blivit vanligare de senaste åren.

Fusionsarbitrage i en ETF

För att dra fördel av spreaden och minska risken för en fusionsöverenskommelse som faller, investerar strategin i flera erbjudanden som sprids genom olika faser av affärscykeln. Tidigare har en sådan strategi endast gjorts tillgänglig för investerare med hög nettoförmögenhet, men det kopieras nu i ETF-omslag för alla investerare via IQ Merger Arbitrage ETF (NYSEArca: MNA).

Fusioner och förvärv fanns i 2018 i olika sektorer, eftersom den historiska tjurmarknaden i amerikanska aktier såg en serendipitös ökning av sådan verksamhet, särskilt från teknologisektorn som drev en stor del av tillväxten. Anmärkningsvärd aktivitet kom från liknande teknikjättar, som Hewlett-Packard Enterprise, Cisco Systems, Accenture, Cisco Systems, AT & T och Sprint.

En rad sektorer

Fusioner och förvärv har emellertid uppfattats inom en rad sektorer, vilket har hjälpt MNA. MNA söker investeringsresultat som i allmänhet motsvarar pris- och avkastningsprestanda för sitt underliggande index, IQ Merger Arbitrage Index, som syftar till att använda en systematisk investeringsprocess avsedd att identifiera möjligheter i företag vars värdepapper handlar på utvecklade marknader, däribland USA, och som är inblandade i tillkännagivna fusioner, förvärv och andra köp-relaterade transaktioner.

Resultatet av fusionsarbitragestrategier har historiskt varit okorrelerat med andra tillgångsklasser, vilket ger en potentiell källa till riskreducering mot nackdelar. Fusionsarbitrageavkastningar är knutna till räntecykeln, eftersom den riskfria räntan är en inneboende del av spreaden. Fusionsarbitrage-strategier kan också vara en potentiellt dämpare för volatiliteten på aktiemarknaden. På dagar då S & P 500 föll 1% eller mer under den nuvarande konjunkturcykeln, minskade M & A-strategierna inte lika mycket och gav i många fall en positiv avkastning.

Källa: Morningstar. Tidigare prestanda är inte en indikation på framtida resultat. En investering kan inte göras i ett index. Från och med den 12/31/18

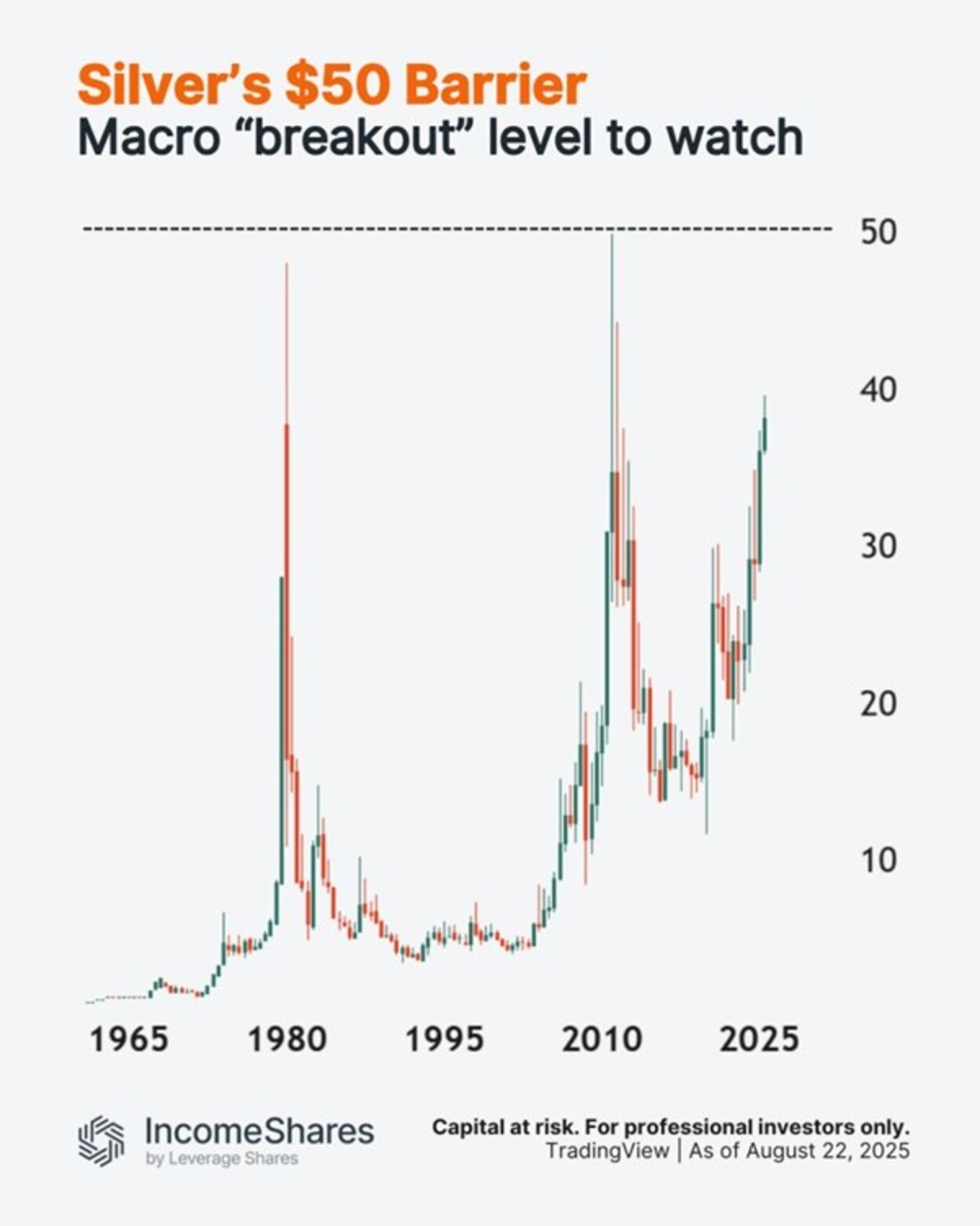

År 1980 siktade bröderna Hunt på att ta sig in på marknaden, innan tillsynsmyndigheterna ingrep och bubblan sprack.

År 2011 steg silverpriset efter den globala finanskrisen – men stannade av igen.

Det långsiktiga diagrammet visar nu två liknande toppar, med högre bottennivåer.

Det betyder att $50 kan vara den makroekonomiska ”utbrottsnivån” att hålla koll på – cirka 25 % över det nuvarande priset.

IncomeShares Silver+ Yield ETP innehar silver och säljer köpoptioner på det. Strategin syftar till att generera månatliga intäkter samtidigt som man behåller en viss exponering mot silvers rörelser.

Följ IncomeShares EU för mer insikt.

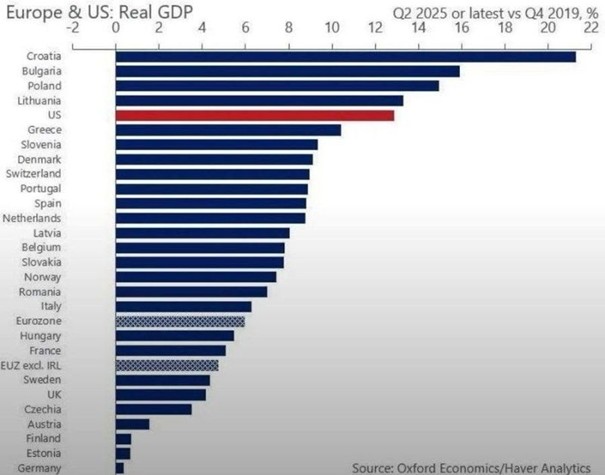

Data för andra kvartalet 2025 visar att Bulgariens ekonomi vuxit med 17 procent jämfört med före COVID, vilket gör landet till den näst snabbast växande i Europa.

Kanske reagerar du på siffran sjutton procent? Det skulle göra Bulgarien till det nya Singapore över en natt. Verklighetskontroll: officiella Eurostat- och NSI-data visar att Bulgariens tillväxt ligger på cirka 3 procent jämfört med föregående år under andra kvartalet 2025. Fortfarande imponerande jämfört med Tyskland eller Frankrike, men inte i närheten av 17 procent. Stor tillväxt, ja. Mirakelekonomi, inte riktigt.

Du kanske måste läsa tabellens titel noggrant, som tydligt anger tillväxten mellan fjärde kvartalet 2019 (före pandemin eller före COVID) och andra kvartalet 2025.

Observera dock att mellan åren 2019 och 2025 (prognos) var tillväxten i nominella termer i Singapore 48,8 procent och i Bulgarien 64,2 procent, enligt IMF, så 1,31 gånger tillväxten i Singapore. Inte så illa!

Notera att uppgifterna avser tillväxt från fjärde kvartalet 2019 (före COVID) till andra kvartalet 2025, är det kumulativa talet (som ”+17 procent ”) inte tekniskt sett felaktigt. Men det är inte heller vad de flesta läsare tolkar när de ser ett stapeldiagram märkt ”tillväxt andra kvartalet”. Den typen av siffror hänvisar vanligtvis till tillväxttakter från år till år, och i den mätningen växte Bulgariens reala BNP med cirka 3 procent jämfört med föregående år under andra kvartalet 2025, enligt Eurostat och Bulgariens NSI.

Kroatien må fortfarande ligga högst upp i tabellen, men verkligheten är den högsta inflationstakten i euroområdet, med bara 70 procent av sin köpkraft kvar. Sedan självständigheten har 20 procent av befolkningen lämnat landet. Så mycket för statistik kontra verklighet.

Genomsnittspriserna är 40 % högre än i Europeiska unionen, och i landets turistregioner är de i genomsnitt upp till 80 % högre. Så mycket för statistik kontra verklighet.

📊 Källa: Oxford Economics

Det finns ETFer för både Bulgarien och Kroatien

Silver har två gånger försökt att nå $50 – och misslyckats.

XB27 ETF företagsobligationer med förfall under 2027 och inget annat

Bulgariens ekonomi växte precis ifrån Tyskland, Frankrike och Storbritannien…

MTHG ETF köper riktigt långa statsobligationer i euro

HSBC noterar två aktiva ETFer med fokus på emerging markets

Vilken ETF för Europas försvarsindustri är bäst?

De börshandlade fonderna som lockade mest i sommarvärmen

ETFer som ger exponering mot börsintroduktioner

Fastställd utdelning i MONTDIV juli 2025

Månadsutdelande ETFer uppdaterad med två börshandlade fonder från AXA

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVilken ETF för Europas försvarsindustri är bäst?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe börshandlade fonderna som lockade mest i sommarvärmen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer som ger exponering mot börsintroduktioner

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV juli 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med två börshandlade fonder från AXA

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBitcoin + Gold: The power couple for smarter portfolios

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTMX VettaFis Jane Edmondson om nya försvars-ETFer

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBitcoin likes to dance to its own beat, not to tech stock tunes