Nyheter

Europeiska ETFer såg inflöden på 42,6 miljarder dollar under första kvartalet 2023

Europeiska ETFer såg inflöden på 42,6 miljarder USD under första kvartalet 2023, nästan hälften av det totala beloppet (87 miljarder USD) för hela 2022.

En förändring av sentimentet mot risk och utsikterna för räntor kommer sannolikt att få konsekvenser för tillgångsallokeringen under de kommande månaderna, med stora likvida exponeringar som gynnas.

Hastigheten på nettoinflöden till EMEA ETFer steg till 14 miljarder dollar i mars, vilket gav det totala nettoinflödet för första kvartalet till robusta 42,6 miljarder dollar, enligt Invescos European Demand Monitor. Nettoinflöden för första kvartalet 2023 markerade inte bara en acceleration jämfört med fjärde kvartalet 2022, då ETFer lockade 27,2 miljarder USD i NNA, utan var nästan hälften av det totala NNA-summan på 87 miljarder USD som samlades in förra året.

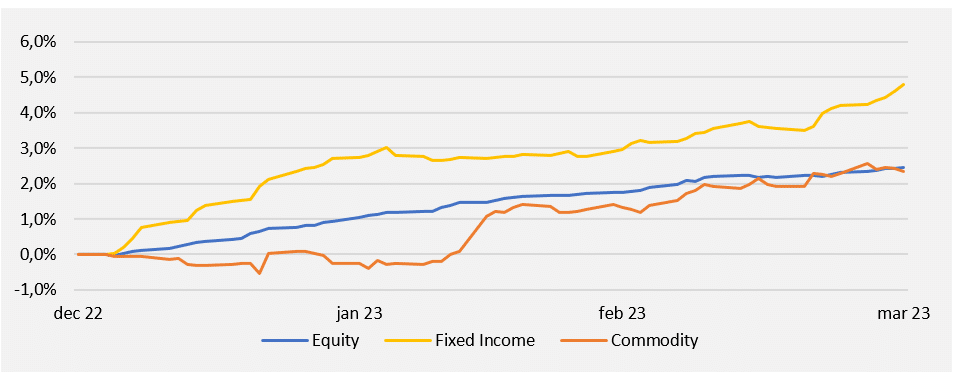

Aktier ledde nettoinflöden för kvartalet med 23,3 miljarder USD, vilket motsvarar 55 % av nettotillgångarna (NNA). Detta är dock lägre än deras nuvarande marknadsandel på 68 %, möjligen på grund av en kombination av marknadsstyrka, ökande oro för risken för en recession och problemen i banksektorn som sågs i mars.

Fixed Income lockade 16,2 miljarder USD NNA, net new assets, vilket motsvarar 38 % av nettoinflöden och överstiger dess marknadsandel på 24 %. Samtidigt fick råvaror NNA på 2,7 miljarder USD under kvartalet, vilket stod för 6 % av nettoinflöden, något under deras marknadsandel på 8 %.

Nya nettotillgångar i procent av AUM 2023

1 All data hämtad från Invesco, Bloomberg, per den 31 mars 2023. Alla siffror i USD.

Ett bra Q1 för aktier

Efter att ha upplevt en särskilt stark efterfrågan i januari, följt av sunda inflöden i februari och mars, har ETFer haft ett välmående första kvartal med nettoinflöden på 23,3 miljarder USD. Breda tillväxtmarknadsaktier har sett den starkaste efterfrågan under kvartalet med 8,6 miljarder USD NNA som står för 38 % av det totala nettoinflödet av aktier. Med 8,1 miljarder USD NNA, vilket motsvarar 31 % marknadsandel, var globala aktier den näst starkaste kategorin under första kvartalet, följt av breda europeiska aktier, som tog in 4,3 miljarder USD (19 %).

Fantastisk fixed income

Investment grade var den starkaste räntekategorin för kvartalet med 7,7 miljarder USD som stod för 49 % av ränte-NNA. Med 5,8 miljarder USD NNA och representerande 37 % av nettoinflöden av ränteintäkter under första kvartalet, kom ETFer för statsobligationer på andra plats medan sammanlagda obligations-ETFer såg en stabil efterfrågan under kvartalet och tog in 1,8 miljarder USD (12 %).

Minskat intresse för ESG

Under första kvartalet 2023 är nettoinflödet på 11,2 miljarder USD till ESG-produkter, vilket motsvarar 26 % av NNA, en mycket långsammare takt än 2022, då ESG stod för 61 % av NNA. Det slog dock fortfarande över sin marknadsvikt på 19 %.

Utsikter för andra kvartalet 2023

”Mars såg en förändring av ton på finansmarknaderna när fokus växlade från penningpolitik och inflationens inverkan till mer systemisk oro över potentialen för en bankkris”, säger Matthew Tagliani, chef för ETF Product and Sales Strategy på Invesco. ”Medan myndigheternas snabba reaktion verkar ha förhindrat smitta, har det drivit på en förändring i sentimentet mot risktillgångar och utsikterna för räntor, en förändring som kan få viktiga konsekvenser för tillgångsallokeringen under de kommande månaderna.

”Inom aktier kommer de ostadiga ekonomiska utsikterna sannolikt att behålla investerarnas fokus på stora, likvida kärnexponeringar”, fortsatte Tagliani. ”Men slutet på noll-COVID-policyn har återuppväckt intresset för kinesiska aktier, som såg starka inflöden förra året och början av Q1, såväl som tillväxtmarknadsexponeringar mer generellt.

”Inom räntebärande intäkter har risk-off-sentimentet som skapats av de senaste händelserna i banksektorn drivit en rotation mot statsskuld som, utöver sin upplevda tillflyktsort, också skulle kunna dra nytta av mindre hökaktiga centralbanker. Vi ser en liknande dynamik i guld, som inte bara ses som en risk-off-tillgång, utan också som potential att säkra sig mot inflation och en svagare US-dollar, och tror att detta kan driva ytterligare guldinflöden under de kommande månaderna.”

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter7 dagar sedan

Nyheter7 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut