Nyheter

Ett ökat intresse för aktivt förvaltade börshandlade fonder

Aktivt förvaltade börshandlade fonder (ETF) har fått stort intresse under de senaste åren. Hur skiljer de sig från andra ETFer? Hur jämför de med aktivt förvaltade fonder?

Framväxten av ETFer

ETFer (Exchange Traded Funds) blir allt populärare. De kombinerar fördelarna med en värdepappersfond (diversifiering) med fördelarna med aktier (de kan handlas på börsen när som helst) samtidigt som de erbjuder en mycket lägre TER (total kostnadskvot) än fonder. Sedan starten 1993 har de allra flesta ETFer följt en så kallad passiv investeringsstrategi. Med andra ord försöker ETFer att replikera resultatet för ett aktie-, obligations- eller råvaruindex utan att försöka prestera bättre. Men på senare år har en ny typ av ETF blivit allt mer populär. Dessa är aktivt förvaltade börshandlade fonder. Deras mål är inte att replikera resultatet av ett index, utan snarare att överträffa det.

En ny SEC-regel som en game changer

Finansbranschen har länge avstått från att lansera den här typen av produkter av regulatoriska skäl. Faktum är att en ETF-förvaltare bör vara helt transparent om den fullständiga portföljfördelningen, medan en traditionell investeringsfondförvaltare bara kan publicera de viktigaste positionerna en gång i månaden. Som ett resultat av detta drog många aktiva förvaltare ifrån att lansera ETFer eftersom detta transparenskrav exponerade dem för risken för ”front-running”, en praxis som innebär att ha kunskap om det kommande köpet av en fond och komma före den handeln. Men 2019 introducerade SEC en ny USA-specifik regel som tillåter ETFer att bli ”semi-transparenta”, det vill säga publicera sina portföljer mer sällan och ”maskera” individuella positioner genom att ersätta dem med en ”proxy”.

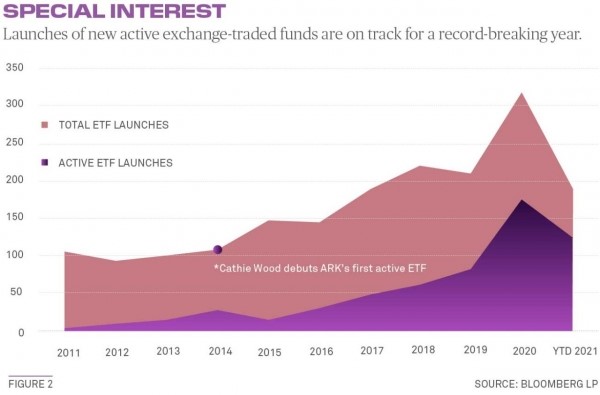

Sedan denna regeländring har aktivt förvaltade ETFer upplevt en stark tillväxt. I slutet av 2021 uppgick deras förvaltade tillgångar till 400 miljarder dollar. Visserligen representerar detta bara en mycket liten andel (5 %) av de cirka 9 biljoner USD ETFer som finns tillgängliga över hela världen. Men farten är obestridlig. Under 2021 lanserades 188 nya ETFer i USA och två tredjedelar av dem var baserade på aktiva strategier.

Källa: Bloomberg

Ark Invest-mani

Ikonen för aktiva ETFer är Ark Invest. Cathie Wood, företagets grundare och VD, insåg snabbt deras tillväxtpotential. Enklare att komma åt och billigare än investeringsfonder, de kombinerar det bästa av två världar: aktiv förvaltning och omedelbar likviditet. Denna nya typ av ETF gör det möjligt för kapitalförvaltningsföretag att rikta sig till ett bredare spektrum av investerare, särskilt privata investerare. För att övertyga denna ofta nyfödda publik har Cathie Wood surfat på vågen av teman, inklusive innovation och teknik.

Ark Invest Innovation tog in mer än 15 miljarder i tillgångar förra året, trots en mycket nedslående prestation. Eftersom Cathie Wood utmärker sig på marknadsföring genom att använda den nödvändiga nivån av transparens som en fördel: hon har gjort sin forskning offentlig, värd för podcaster och publicerar sin övertygelse på Twitter. Så mycket att emulatorer har börjat dyka upp.

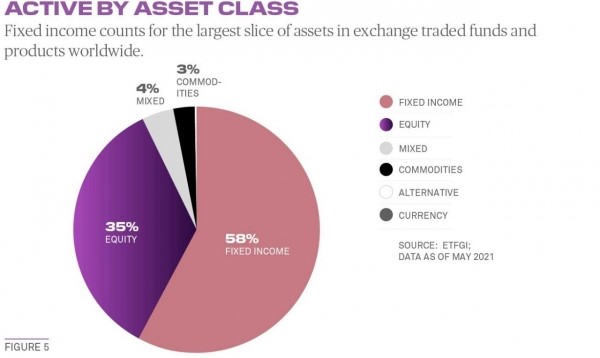

Många investeringsfondförvaltare har under det senaste året bestämt sig för att erbjuda några av sina aktiva strategier via ETFer. Detta är fallet för DFA, Putnam, Fidelity och T-Rowe Price. Franklin Templeton och J.P. Morgan har meddelat sin avsikt att göra det i år. Men om aktier är väl representerade i universum av aktivt förvaltade ETFer är det obligationsstrategierna som tar lejonparten. PIMCO lanserade den berömda ”MINT” ETF 10 år före regeländringen. Denna ETF har nu ett börsvärde på 14 miljarder.

Källa: Bloomberg

Vad är nästa steg för aktivt förvaltade börshandlade fonder?

Kommer boomen i aktiva ETFer att bestå? Kraschen för Ark-hanterade ETFer kommer sannolikt att avskräcka många investerare. Och för kapitalförvaltningsbolag är det viktigt att inte ”kannibalisera” sina investeringsfonderbjudanden eftersom ETF-förvaltningsavgifterna är mycket lägre. Regelverket sätter också vissa begränsningar för investeringsuniversumet: de värdepapper som innehas måste kunna handlas på börser samtidigt som ETF, vilket de facto eliminerar utländska aktier, OTC-obligationer eller småbolag med låg likviditet. Förvaltningsbolag har därför möjlighet att sortera ut och marknadsföra aktivt förvaltade börshandlade fonder endast för vissa strategier.

Hur är det med Europa? Undersökningar bekräftar intresset hos institutionella och privata investerare för denna nya typ av ETF. Men europeiska regleringar kräver fortfarande att ETFer avslöjar alla sina positioner dagligen. Ett tomrum som förmodligen måste fyllas en dag.

Källa: Bloomberg

Solana has emerged as one of the top-performing blockchains in recent years, outperforming both Bitcoin and Ethereum with its unmatched speed and low costs. In this report, we dive into what sets Solana apart, including its role in powering next-gen payments, hosting decentralized physical infrastructure, and AI agents.

Investment case for Solana

• Cross-border payments: Solana is one of the fastest blockchains, having drawn big names like Visa and Stripe to integrate its infrastructure. Whether moving $1 or $100 million, transaction fees remain negligible, making Solana the go-to blockchain for payments and everyday use.

• Rapid adoption across industries: Solana is helping power the next wave of AI-driven tools and peer-to-peer networks, supporting decentralized infrastructure like wireless systems and sensors.

• User-friendly experience: Solana offers an app-like experience that makes crypto easy to use. Features like Solana Blinks enable social media transactions, while Saga and Sleeker phones bring blockchain to users’ fingertips.

• The builder’s blockchain: Solana is emerging as the top blockchain for innovative tech, with an 83% growth in developers in 2024, fueling innovation in AI and decentralized infrastructure industries that rely on fast, low-cost networks for real-time interactions.

Inside the Report:

• Solana vs. Ethereum, Sui & TON: Technical and market comparisons

• Sector deep-dives: DePIN, AI agents, DeFi, and memecoins

• Valuation framework: Is Solana undervalued?

• Portfolio impact: How Solana diversifies traditional asset exposure

Solana is not just another blockchain – it’s becoming the backbone of real-world crypto adoption, from payments to infrastructure to AI.

Best regards,

21Shares Team

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Buffer ETFer ger ett skydd på nedsidan

MCTD ETF köper klimatförbättrare i Eurozonen

Solana: A Blockchain Built to Blossom

FJAN ETF ger exponering mot S&P500 med ett skydd på nedsidan

Nya ETFer från iShares på Xetra och Börse Frankfurt

Bitcoin var den bäst presterande tillgången men…

Fastställd utdelning i MONTDIV april 2025

HANetfs Tom Bailey om framtiden för europeiska försvarsfonder

Europafokuserade ETPer ser större andel av flödena under första kvartalet

Investerarna söker fonder som ger exponering mot försvarsindustrin

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanBitcoin var den bäst presterande tillgången men…

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV april 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs Tom Bailey om framtiden för europeiska försvarsfonder

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanEuropafokuserade ETPer ser större andel av flödena under första kvartalet

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanInvesterarna söker fonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVanEcks utdelnings-ETF fördubblas, når två miljarder euro på sex månader

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFranklin Templeton lanserar två nya kärn-UCITS-ETFer för europeiska investerare

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFem spanska fonder som har ökat med +12% under 2025