Nyheter

Effekten av COVID-19 på flygbolag, hotell och kryssningslinjer

COVID-19 utlöste en global ekonomisk sammandragning i en skala som inte setts sedan den stora depressionen, och vars inverkan på rese- och turistindustrin förstorades av stränga regeringsrestriktioner, inklusive att stänga internationella gränser och begränsa allmänhetens förmåga att resa inrikes. Den negativa effekten av COVID-19 på flygbolag, hotell och kryssningslinjer har varit stor. Det finns emellertid anledning att tro att detta kan ändras.

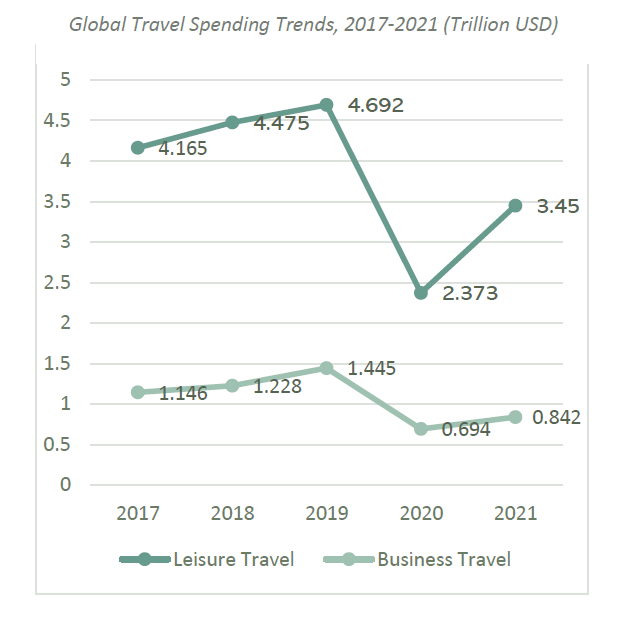

Som ett resultat sjönk de totala globala utgifterna för fritidsresor med 50%, från 4.692 biljoner USD 2019 till 2.373 biljoner USD 2020. Kostnaderna för affärsresor fick en ännu större hit och sjönk 52% från 1.445 biljoner USD 2019 till 694 miljarder USD 2020.

Med utbyggnaden av COVID-19-vacciner och den gradvisa minskningen av begränsningarna för offentliga rörelser förväntas de globala utgifterna för fritidsresor öka med 45% år 2021 till 3,45 biljoner dollar. Utgifterna för affärsresor beräknas öka med 21% till 842 miljarder dollar 2021. Även om dessa ökningar är välkomna lämnar de fortfarande fritids- och affärsresor långt under toppnivån för 2019. Utgifterna kommer sannolikt att ta flera år till för att återfå all den förlorade marken.

Denna rapport fokuserar på COVID-19-pandemins inverkan på tre viktiga rese- och turistsektorer (dvs. flygbolag, hotell och kryssningsrederier) som har drabbats särskilt hårt av pandemin. Nu när pandemin avtar på många marknader verkar det som om dessa tre sektorer har lyckats klara av den värsta krisen i sin historia tack vare en kombination av kostnadsbesparingar, upplåning och statligt ekonomiskt stöd. Stora kryssningsfartygsoperatörer har också kunnat dra på extraordinärt stora kontantkuddar för att upprätthålla dem när deras verksamhet torkade upp nästan över natten.

Den framtida återhämtningen inom flyg-, hotell- och kryssningsfartygssektorn kommer att drivas av:

- Hastigheten och omfattningen av utrullningen av COVID-19-vaccinet

- Minst 191 länder och territorier har redan administrerat cirka 1,2 miljarder doser av ett COVID-19-vaccin i början av maj 2021, med miljarder fler doser på väg. iii Vaccinutbyggnaden har sammanfallit med en signifikant minskning av infektionsgraden i många större resor och destinationsländer.

- Den resulterande lindringen av regeringens införda resebegränsningar

I många fall har lokala nedgångar i COVID-19-infektionsgraden lett till att regeringarna har lindrat sina tidigare strikta begränsningar för internationella och till och med interna resor. I april 2020 hade 95% av 215 destinationsländer över hela världen helt eller delvis stängt sina gränser för internationella resor. I februari 2021 hade andelen krympt till 66%, där de flesta andra länder förlitar sig på en kombination av testning och obligatoriska karantäner för att kontrollera spridningen av COVID-19.

Uppfriskad efterfrågan till följd av resor som inte gjorts under pandemin

Efter mer än ett år av lock down är folk angelägna om att börja resa igen. År 2020 deltog American Society of Travel Agents (ASTA) i studien “Back to Normal Barometer” där deltagarna frågades: ”Om pandemin plötsligt slutade imorgon, vilket stort diskretionärt köp skulle du göra”? Av de som sa att de skulle göra ett stort köp sa 46% att det skulle vara en resa.

Internationella resor och affärsresor återhämtar sig långsammare. Det finns en bevakad optimism att internationella fritidsresor kommer att börja växa betydligt under andra halvan av 2021, eftersom fler regeringar beslutar att deras länders framsteg när det gäller att bekämpa COVID-19 berättigar att öppna sina gränser för icke-medborgare.

Under tiden är affärsresor fortfarande hårt deprimerade, eftersom finanspolitiska åtstramningar, hälsoproblem och tillgången på virtuella mötesplattformar som Zoom har bidragit till att hålla de flesta anställda hemma. En CNBC-undersökning av finansdirektörer visade att mer än hälften av amerikanska och europeiska finansdirektörer tror att deras affärsresebudgetar ”aldrig” kommer att återgå till en pre-pandemisk nivå. Asien-Stillahavsbaserade finansdirektörer ensamma förväntade sig en återhämtning till före pandemiska nivåer av affärsresor inom tre år.

Tillväxt av disponibel inkomst och sparande

Under pandemin förlorade miljontals människor sina jobb och sina inkomster. Något paradoxalt nog ökade den totala personinkomsten i USA och andra länder faktiskt under samma period på grund av statliga stimulansbetalningar, förbättrad arbetslöshetsersättning och offentligt tillhandahållna förmåner.

Med begränsade möjligheter för konsumenter att spendera pengar i sina låsta Coronavirusekonomier ökade statliga överföringsbetalningar personliga besparingar. Som ett resultat kommer många konsumenter från pandemin med extra pengar att spendera på stora biljettföremål som resor. Denna ökning är naturligtvis inte jämnt fördelad över befolkningen, men har störst proportionell inverkan på de personliga inkomsterna för människor med den största viljan att resa.

Storleken och takten i den ekonomiska återhämtningen

2020 var ett turbulent år för den globala ekonomin, med lockdowns, kraftig handelsminskning, accelererade jobbförluster och störningar i försörjningskedjan. De första, preliminära tecknen på en återhämtning började dyka upp under andra halvan av året med COVID-19-begränsningarna, men den globala ekonomin minskade med uppskattningsvis -3,3% 2020.

Återhämtningen bör påskyndas 2021 med utrullning av vacciner, avslappning av sociala och ekonomiska begränsningar och återupplivande efterfrågan. Internationella valutafonden (IMF) räknar med en ekonomisk tillväxt på 6,0% 2021, som dämpas till 4,4% 2022 och 3,3% 2023-2024, vilket höjer inkomsterna och ökar efterfrågan på resetjänster.

Återhämtningstakten kommer att vara ojämn mellan olika länder och regioner. Bland de avancerade ekonomierna förväntas USA överträffa sin BNP före COVID redan 2021, medan många andra i gruppen kommer att återgå till sina nivåer före COVID först 2022.

Bland tillväxtmarknader och utvecklingsekonomier hade Kina redan återgått till BNP före COVID 2020, medan många andra inte förväntas göra det förrän långt fram till 2023.

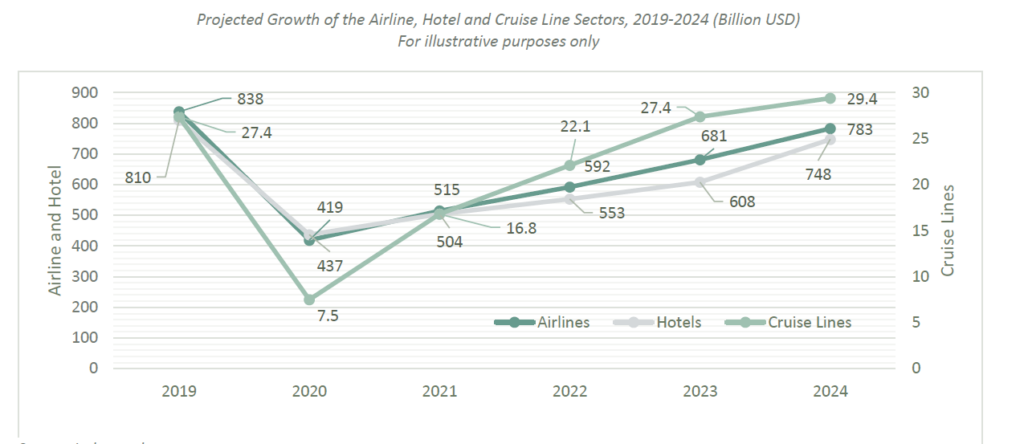

Figuren visar den beräknade tillväxten inom flyg-, hotell- och kryssningslinjesektorn fram till 2024. Även om kryssningsfartyg tog den största hit från COVID-19 verkar de på rätt spår för att radera sina pandemirelaterade förluster 2023, eller något tidigare än flygbolag eller hotell. Även om ett antal mindre kryssningsfartygsoperatörer har tvingats ut ur pandemin, är stora börsnoterade operatörer som Carnival, Royal Caribbean och Norwegian ekonomiskt solida, som ett resultat av cash management och likviditetsåtgärder.

Flygbolagen är på en något långsammare väg till full återhämtning och förväntas inte återfå sina pre-pandemiska nivåer förrän 2025. Inrikes fritidsresor förväntas leda till ökad passagerartrafik på kort sikt, ledd av de kinesiska, USA och australiensiska marknaderna. Ökade affärsresor och långväga internationella resor bör framstå som stora tillväxtfaktorer på medellång sikt.

Källa: Industridata

Moody’s förväntar sig att flygsektorn kommer att upprätthålla rörelseförluster och negativa rörelsemarginaler under hela 2021, dock i mindre grad än 2020. Under tiden tog flygbolagen åtgärder 2020 för att sänka kostnaderna, särskilt arbetskraftskostnaderna, banar väg för förbättringar rörelsemarginaler framöver.

På den negativa sidan måste flygbolagen börja piska bort de mer än 220 miljarder dollar skuld de har samlat sedan pandemin började. Frånvaro av en större kapitalinjektion kan flygbolagens skuldbörda väsentligt försvaga deras förmåga att finansiera viktiga investeringar, särskilt i mer bränsleeffektiva flygplan.

Det förväntas ta mer än fem år för hotellsektorn att återhämta sig efter effekterna av pandemin. Liksom flygbolag och kryssningsfartyg har pandemin tvingat många hotell att anta en smalare affärsmodell för att sänka deras ojämna beläggningsgrad, men de har haft svårt att generera ett EBITDA-resultat till de beläggningsgrader som de har sett under större delen av förra året.

Hotellbeläggningsgraden förbättras dock, vilket förutsätter en eventuell återgång till pre-pandemisk lönsamhetsnivå. Till exempel förutspår STR att USA: s hotellefterfrågan kommer att återhämta sig till 2023. Under tiden har hotellchefer visat sin förmåga att anpassa sig till en utmanande situation och kontrollera rörliga kostnader.

Dessa lektioner har inte gått förlorade för investerare. Ökat investerarnas förtroende för utsikterna för flygbolag, hotell och kryssningsrederier återspeglas i aktiekurserna. Solactive Airlines, Hotels, Cruise Lines Index har stigit från 56,66 dollar den 12 maj 2020 till 102,64 dollar ett år senare.

Airlines, Hotels and Cruise Lines UCITS ETF

Airlines, Hotels and Cruise Lines UCITS ETF ’TRYP’ strävar efter att erbjuda exponering för resebranschen när den spårar globala flygbolag, hotellföretag och kryssningsoperatörer

TRYP -ETF spårar Solactive Airlines, Hotels, Cruise Lines Index som är inriktat på företag som har betydande intäkter från rese- och turistsektorn inklusive företag som arbetar med flygbolag, hotell och kryssningsrederier.

Ny korrigering erbjuder ny startpunkt

Effekten av COVID-19 har naturligtvis minskat rese- och turistindustrin från sin topp 2019 men med den pandemirelaterade motvinden börjar avta, får investerare nu en unik möjlighet att åter gå in i temat på mer välsmakande nivåer.

Begränsningar och utrullning av vacciner

Den globala utrullningen av vacciner har sammanfallit med en betydande minskning av infektionsgraden i många större resor och destinationsländer. Detta har lett till att regeringens införda resebegränsningar har lindrats, både nationellt internationellt.

Överhäng av uppdämd efterfrågan

Efter mer än ett år av lock down är folk angelägna om att börja resa igen. Det finns en bevakad optimism att internationella fritidsresor kommer att börja växa betydligt under andra halvan av 2021, eftersom fler regeringar beslutar att deras länders framsteg när det gäller att bekämpa COVID-19 berättigar att öppna sina gränser för icke-medborgare.

Handla TRYP

Airlines, Hotels and Cruise Lines UCITS ETF (TRYP) har sin primärnotering på London Stock Exchange, men handlas inom kort även på Borsa Italiana i Italien och på tyska Xetra.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet och Avanza.

TRYP ETF är en av de många börshandlade fonder från HANetf som finns med i Nordnets månadssparande.

HEQD ETF investerar i aktier som handlas på Nasdaq

MNTE ETF är en buffert-ETF som spårar amerikanska storbolag

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026