Nyheter

ECommerce ETPer, del 2: JD.com och Shopify

”E-handelsföretag”-en gång begränsade till Amazon och eBay-är nu legio. Som Leverage Shares nämnde i sin tidigare finns det nu över 24 miljoner butiker som säljer online på olika sätt – långt ifrån bara böcker och begagnade föremål. Denna gång tittar Leverage Shares på ECommerce ETPer, del 2: JD.com och Shopify.

Del 1 i denna tvådelade serie beskrev Leverage Shares hur ”old school” e-handelsjättar arbetar med att gå förbi onlinebutik. Denna avslutande artikel kommer att gräva djupt i att identifiera de kantdefinierande insatserna och presentera utsikterna för två stigande e-handelsstjärnor som utmanar status quo och ligger bakom några av Leverage Shares ETPs –JD.com (ticker: JD) från Kina och Shopify ( ticker: SHOP) från Kanada.

Online detaljhandelsdifferentierare

Jämfört med Alibaba är JD.com den ”sanna” onlinebutiken, det vill säga att den främst är inriktad på B2C e-handel. De två rivalerna hade varit i varandras halsar i flera år, med JD.coms ständiga stigning i online -detaljhandeln en konstant källa till oro för Alibaba. Tencent äger 15% av företaget och Walmart China och eBay är dess partners.

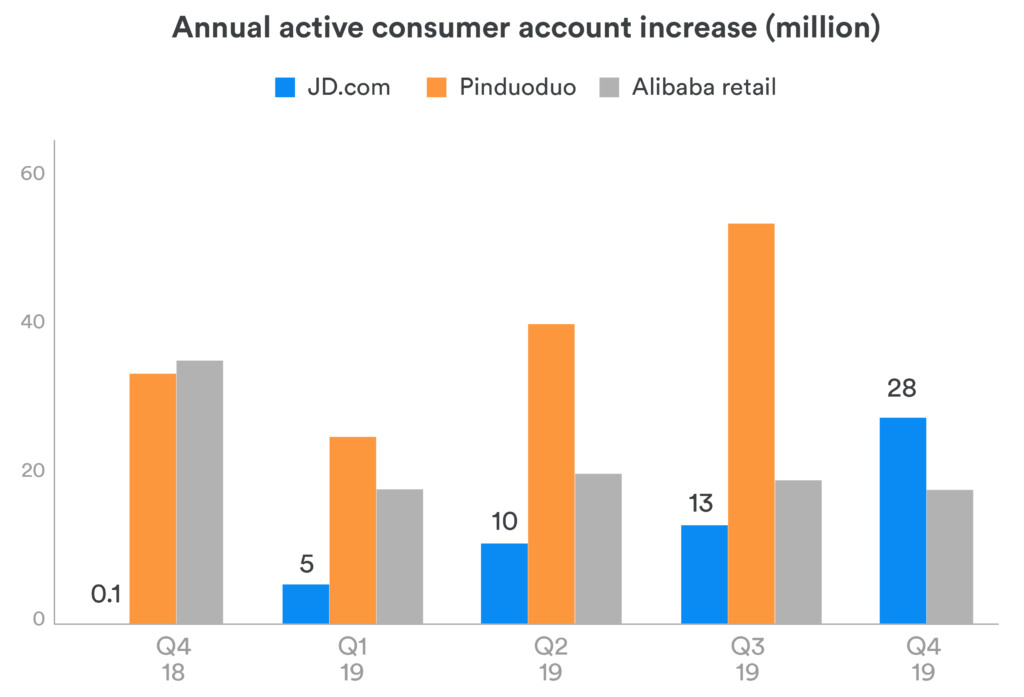

Under åren har företaget fokuserat på innovativa metoder för att locka både direktkonsumenter och handlare. JD.com lanserade ”Jingxi” på Kinas dominerande chattapp WeChat som ett miniprogram i ett försök att rikta in sig på användare i Kinas mindre utvecklade områden, hem till flera städer och byar på lägre nivåer. Under ett år (2019) lockade JD.com 28 miljoner nya årliga aktiva konsumenter, varav 70% kom från nivå tre till sex städer i landet under de tre senaste månaderna av 2019.

På Kinas fragmenterade detaljhandelsmarknad är det ett tufft företag som utmanar Alibaba. Ändå, efter år av uthållighet, var 2019 året då JD.com äntligen passerade Alibaba när det gäller kvartalsvis ökad kundkonto.

Det var ett speciellt år av en annan anledning: företaget rapporterade en årlig vinst för första gången.

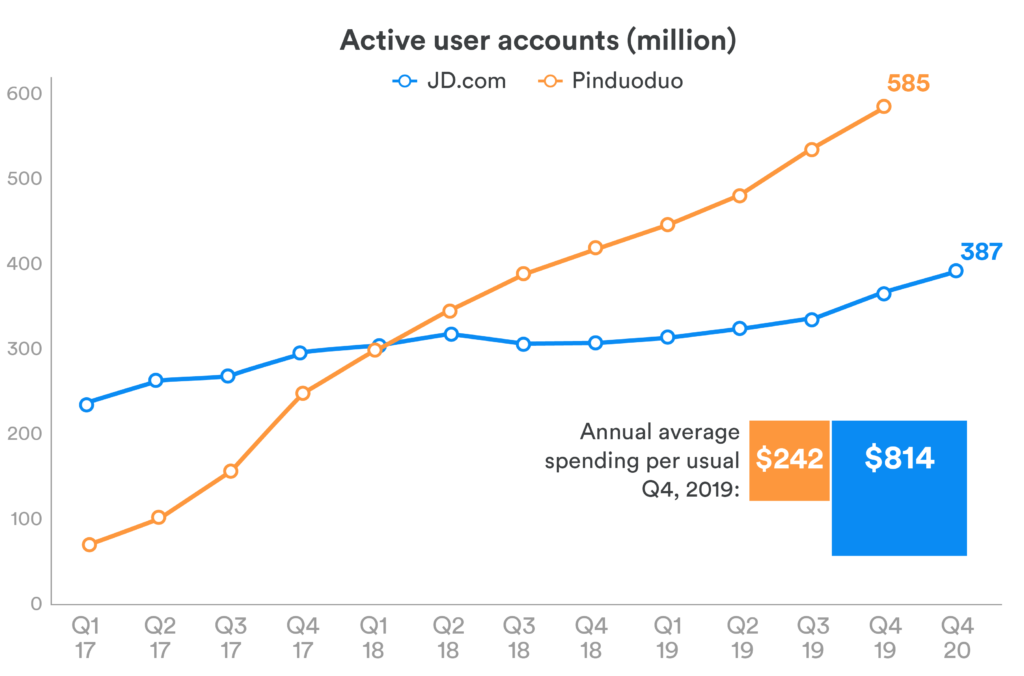

Nu var JD.com inte ensam om att tidigt fokusera på Kinas lägre städer och byar: Pinduoduo hade ett tidigt försprång på företaget i denna aspekt. Det genomsnittliga kontot på JD.com spenderade dock nästan 3X så mycket som det på Pinduoduo i slutet av 2019.

Företaget driver sitt eget uppfyllningsnätverk och logistikinfrastruktur och äger lagret för en betydande del av sin försäljning. Dessa strategier lockar köpmän och konsumenter som kräver varor av hög kvalitet. Det noterar dock att Pinduoduo inte har tappat sin försprång i antalet användarkonton: från och med fjärde kvartalet 2020 hade Pinduoduo cirka 720 miljoner konton medan JD.com hade 417,9 miljoner.

Företagets fokus på att bygga upp ett logistikföretag-JD Logistics-för tredjepartsförsäljare är ett sätt att differentiera sig på Kinas marknad för e-handel. Med fokus på leveranser samma dag och nästa dag och investeringar i automatiserade logistiklager tog JD Logistics in 73,4 miljarder RMB (11,4 miljarder dollar) som intäkter 2020, en ökning med 47% jämfört med föregående år. Trots att de var ett av endast fyra budföretag i Kina som behållde normala affärer under pandemin och att orderingången sjönk per enhetskostnad rapporterade JD Logistics en förlust på 4 miljarder RMB (621 miljoner dollar) år 2020, mer än 2,2 miljarder RMB (342 dollar) miljoner) förlust året innan. Logistikarmen är också förlamande beroende av JD.com:s verksamhet: mer än 50% av JD Logistiks intäkter kom från JD Group och andra anslutna företag.

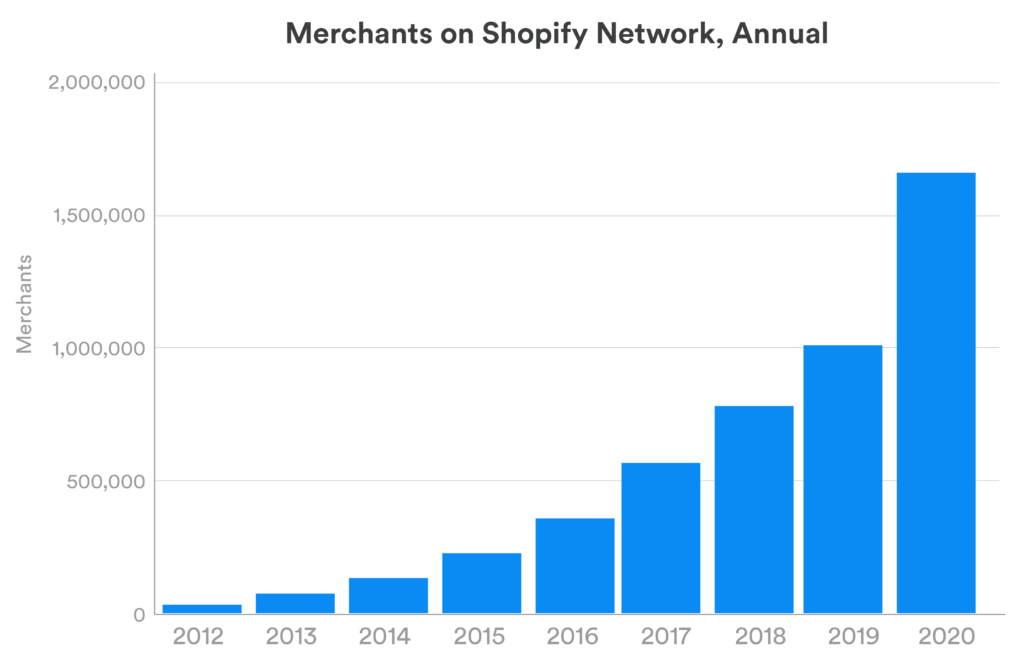

På det västra halvklotet har Shopify varit en nybörjare i ett affärslandskap som inte var tänkt att vara lika nedslagen. Shopifys tillväxtberättelse har varit en underbar stjärna, och erbjuder onlinebutiker en rad tjänster inklusive betalnings-, marknadsförings-, frakt- och kundengagemangsverktyg. Beskådad som en räddare för småföretag under pandemin och från monopolet på Amazon, använder mer än 1,7 miljoner företag i cirka 175 länder företagets plattform från maj 2021.

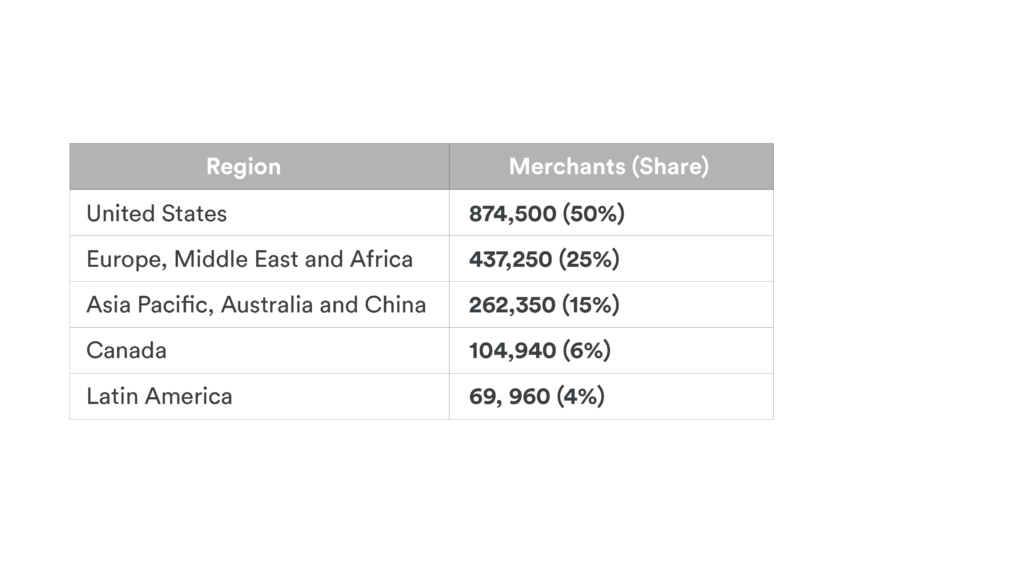

2020 beräknas att över 50% av alla Shopify -handlare var baserade i USA.

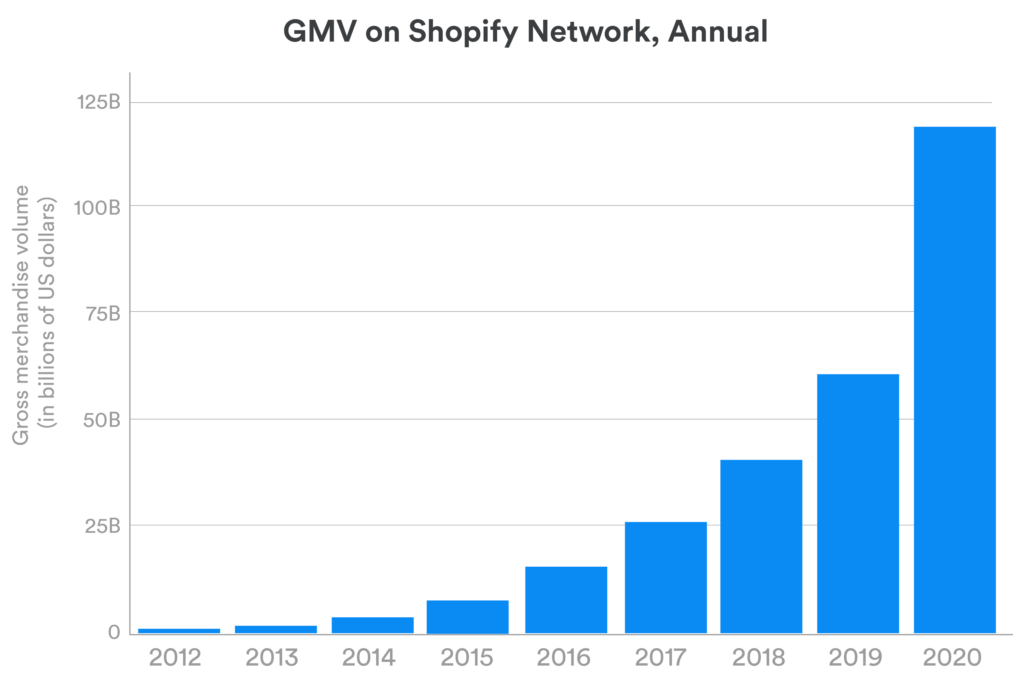

Shopifys bruttovärde, Gross Merchandise Value, (GMV) har vuxit från ynka 707,4 miljoner dollar till enorma 119,6 miljarder dollar år 2020.

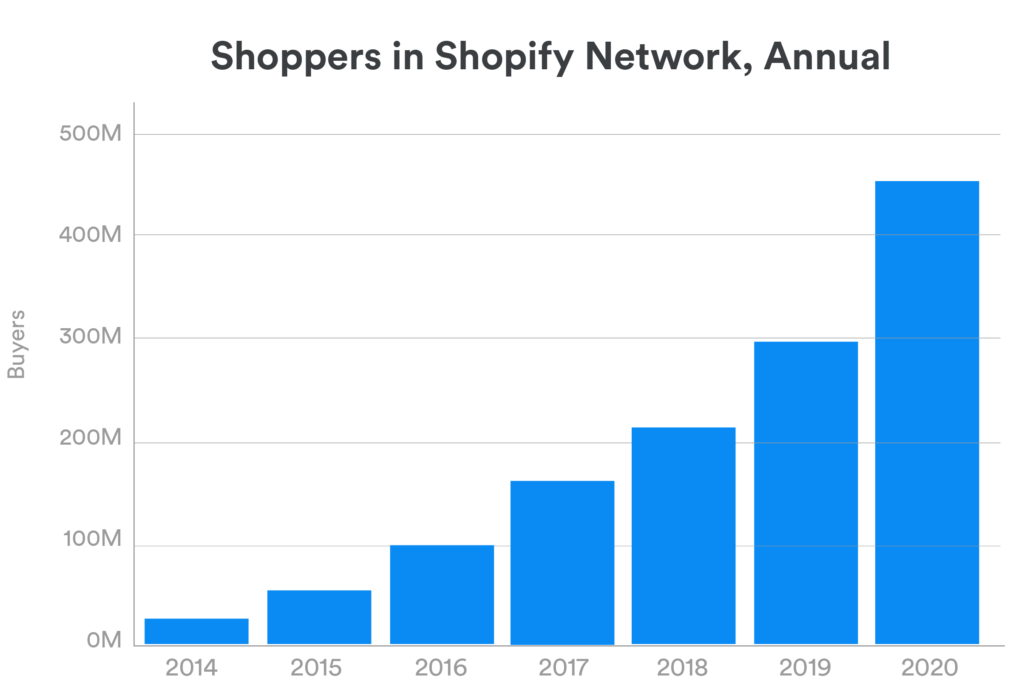

457 miljoner människor köpte från en Shopify-butik 2020, vilket motsvarar en ökning med 52,33%jämfört med föregående år.

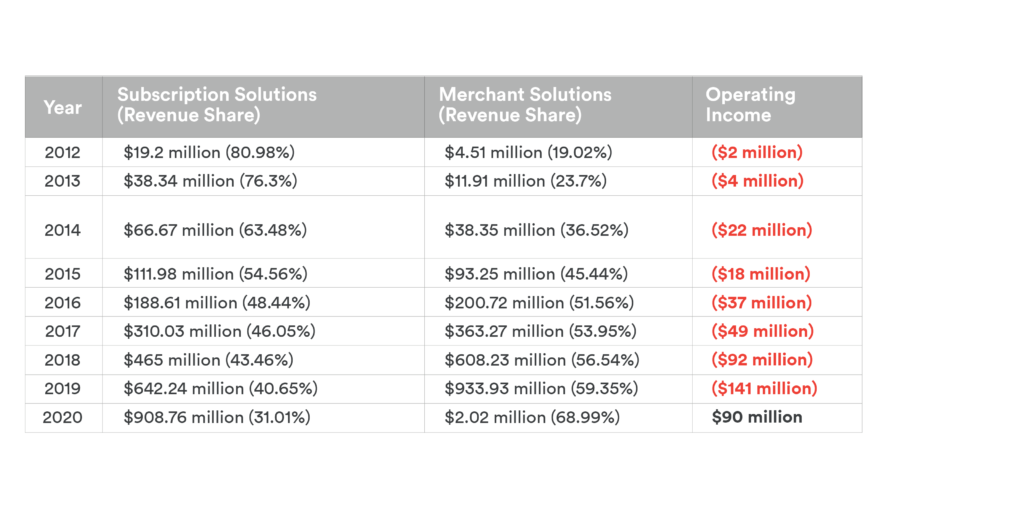

Företaget har två intäktströmmar: inom segmentet ”Abonnemangstjänster” betalar köpmännen en månadsavgift för användningen av sin plattform för försäljning av Point-Of-Sale (POS) i regioner och butiker, samt försäljning av appar, teman och domäner. Segmentet ”Merchant Solutions” består huvudsakligen av betalningsbehandlingsavgifter, med hänvisningsavgifter, annonsintäkter och försäljning av POS -hårdvara.

För dessa två segment genererade företaget 2,93 miljarder dollar i årliga intäkter 2020, vilket motsvarar en ökning med 85,44%jämfört med föregående år. 2020 var ett viktigt år för Shopify eftersom det registrerade en enorm vändning genom att publicera sitt första årliga rörelseresultat.

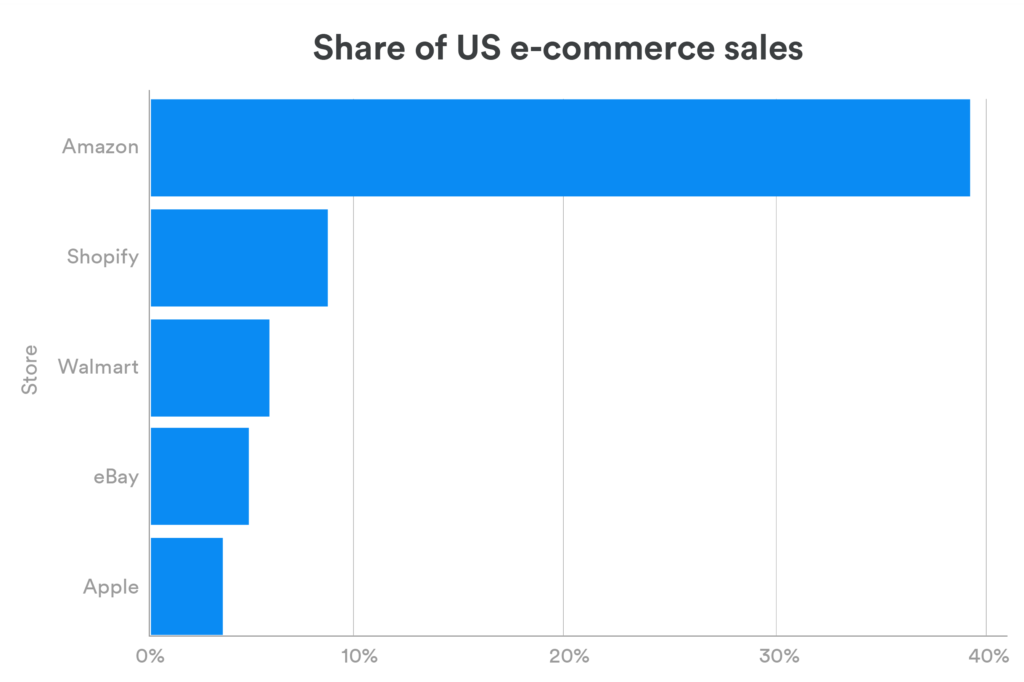

Shopify stod också på plats 2 på e-handelsmarknadsandelen i USA 2020 och överträffade företag som Walmart och eBay.

Sammanfattningsvis

JD.com exemplifierar svårigheten att starta ett stort e-handelsföretag: förlustledande teknikutgifter, kampanjer och ett omfattande logistiknätverk är en typisk egenskap inom denna sektor. Med tanke på hur enkelt det går att växla mellan online-återförsäljare är det meningsfullt att erbjuda effektiva logistiklösningar till andra e-handelsföretag är ett sätt att säkerställa långsiktig överlevnad och intäktstillväxt. I likhet med JD.com med logistik har Shopify blivit en one-stop-lösning för andra e-handelssäljares tillväxtstrategier till en rimlig takt.

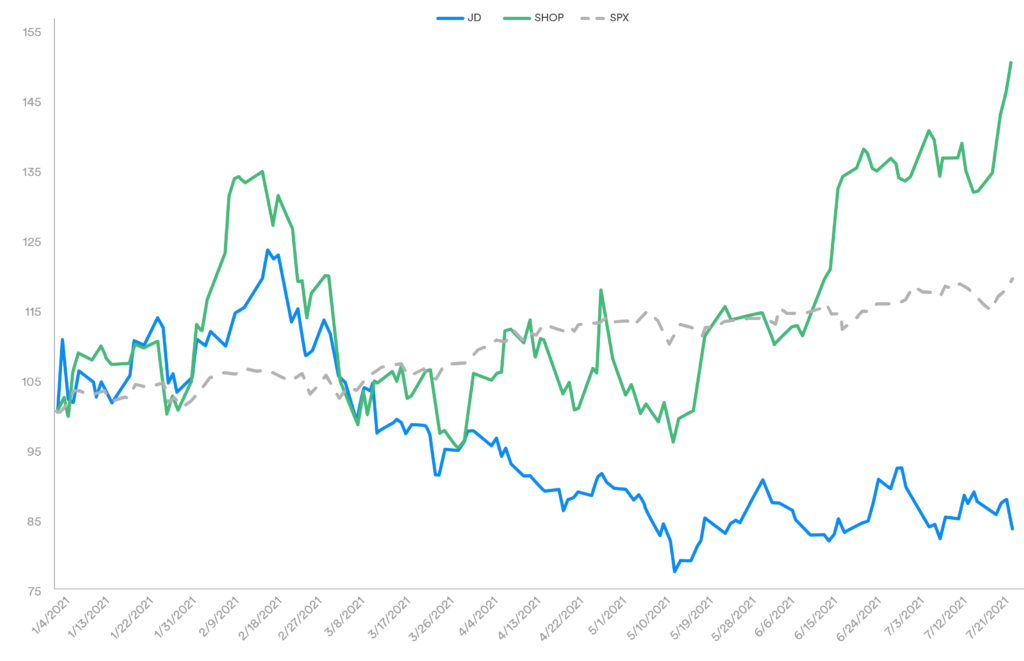

Att titta på aktieprestanda för dessa stigande stjärnor under året hittills (YTD) jämfört med riktmärket S&P 500 (SPX) avslöjar en annan intressant historia.

Till skillnad från orsakerna till nedgången i Alibaba var JD.com:s nedgång resultatet av företagets tillkännagivande att hålla utgifterna för logistik och nya initiativ efter högre intäkter än väntat under fjärde kvartalet 2020. Med förbättrade grunder, indikatorer som online-detaljhandel kommer att redogöra för för över 50% av all försäljning i Kina och stark intäktstillväxt, fortsätter analytiker att räkna med en uppåtgående på företagets tillväxthistoria.

Efter den första överflödet under första kvartalet 2021 som sågs i Shopify, sjönk aktierna i förhållande till riktmärket tills trenden drogs i maj 2021. Den 18 maj meddelade Google en fördjupning av sitt partnerskap med Shopify som skulle underlätta för den senare 1,7 miljoner köpmän för att nå kunder via Google Search, Maps, Lens, Bilder och YouTube. Efter detta tillkännagivande ökade Shopify -aktien med cirka 4% under minst två dagar i rad. Som Leverage Shares visade under vår täckning av ”internetföretag” är Googles grundpelare annonsintäkter – som Amazon hade ätit upp sig de senaste åren.

Detta drag från Google är utformat för att både slå tillbaka på Amazons växande inflytande på detta område och ta del av tillväxthistorien om mindre onlinesäljare genom sitt partnerskap med Shopify.

Leverage Shares erbjuder 3X ETP på Amazon (3AMZ), Alibaba (3BAB), JD.com (3JD) och Shopify (3SHP), 2X ETP på Amazon (2AMZ) och Alibaba (2BAB), tillsammans med shorts (-1X) på Amazon (SAMZ), Alibaba (SBAB), JD.com (SJD) och Shopify (SSHO). Företaget erbjuder också 1X Trackers för Amazon (AMZN), JD.com (JD1X) och Shopify (SHFY).

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.