Nyheter

Ecommerce ETPer; Amazon &; Alibaba

”E-handelsföretag” – en gång begränsat till Amazon och eBay – är nu legio. Som Leverage Shares nämnde i sin artikel i december finns det nu över 24 miljoner butiker som säljer online på olika sätt – långt ifrån bara böcker och begagnade föremål. Ecommerce ETPer; Amazon &; Alibaba

De bästa e-handelsföretagen har utvecklats och anpassat sig till de nya normerna på många olika sätt. Leverage Shares startar del 1 av denna tvådelade serie med att gräva djupt för att identifiera de nya kanterna som definieras av två ”old school” e-handelsjättar som ligger bakom några av Leverage Shares ETP:er (Amazon: tick: AMZN) från USA och Alibaba (ticker: BABA) från Kina.

E-handel: landskap och ledare

Under de senaste åren har online-detaljhandelslandskapet ökat med stormsteg. Enligt U.N. Conference on Trade and Development (UNCTAD), stod bara sju länder för 65% av den globala onlineförsäljningen (eller “B2C”) under 2019. År 2020 såg dessa sju länder 19% av sin detaljhandel äga rum online.

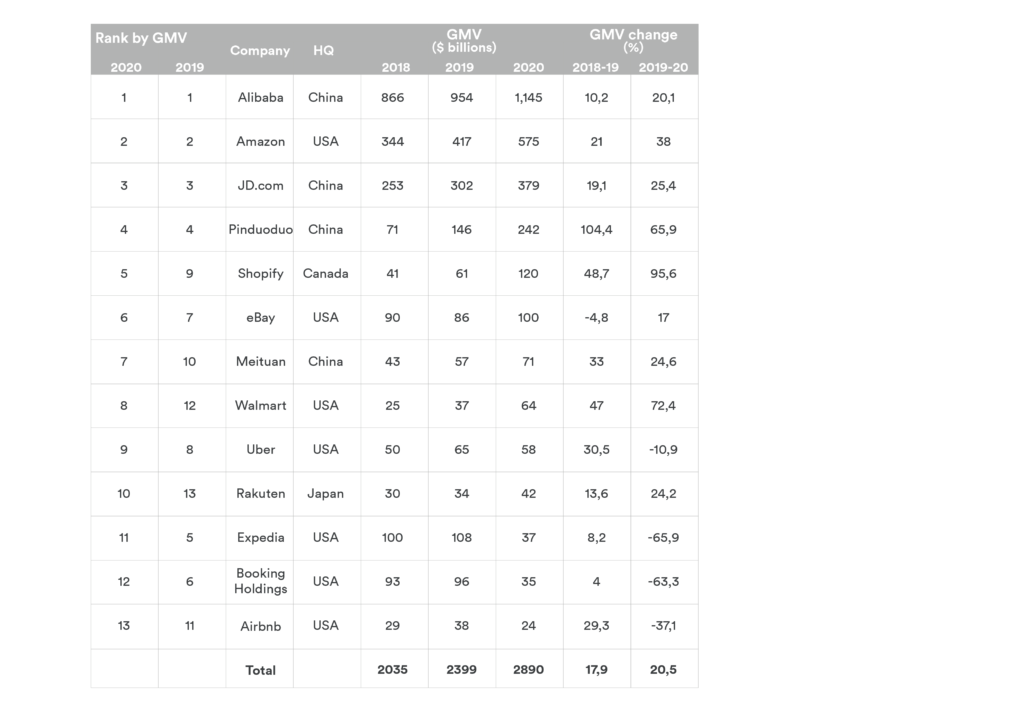

Trots minskningen av vissa B2C-företags intäkter på grund av pandemin år 2020 ökade det totala bruttovaruvärdet (GMV), dvs. det totala värdet av levererade varor och tjänster, för de 13 bästa B2C-e-handelsföretagen med 20,5% 2020 med ett totalt värde på $ 2,9 biljoner.

Det noteras dock att när det gäller procentsatser, representerade B2B-e-handel 82% av all e-handel 2019 med ett totalt värde på 21,8 biljoner USD över onlinemarknadsplattformar och EDI-transaktioner (elektronisk datautbyte). Även om B2B-intäkterna påverkades av pandemin 2020 förväntas de svänga tillbaka när den globala ekonomin återfår sitt inflytande.

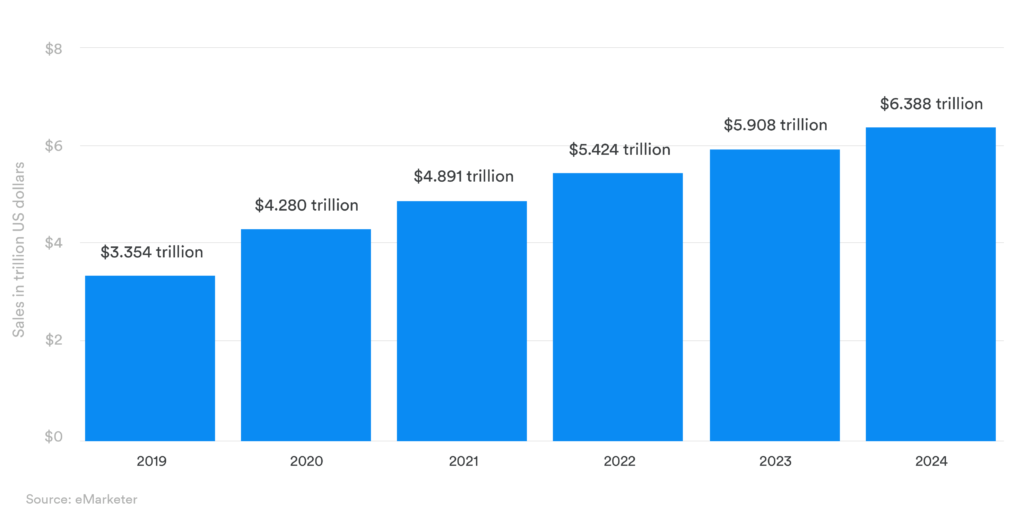

Ändå förväntas B2C-försäljningen, efter att ha registrerat en försäljning uppskattad till $ 4,28 biljoner år 2020, växa ytterligare uppåt under de närmaste åren.

I slutet av 2021 beräknas det vara mer än 2 miljarder människor som köper varor och tjänster via e-handelsportaler, där Indien rankas som första i tillväxten inom e-handeln 2023. Globalt förutses e-handelsföretagens intäkter. för att nå mer än $ 6 biljoner år 2022.

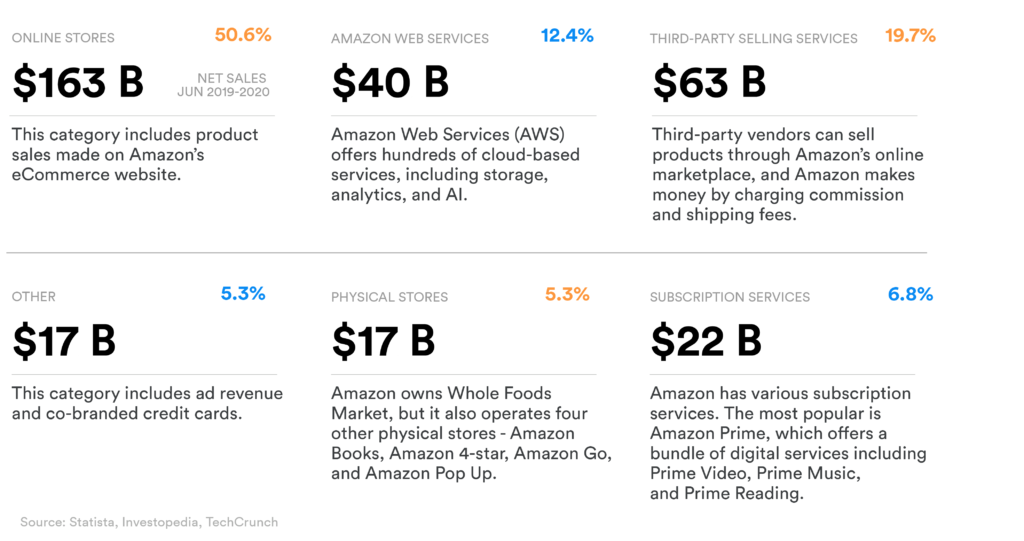

Som framgår ovan är Amazon ett monster i onlinebutiken. Enligt uppgifterna för 2019-2020 står online-detaljhandeln för över 70% av intäkterna.

Men som vi sett med Uber, korrelerar intäkterna inte alltid med vinsten. Ett företags rörelseresultat skulle vara en mer avslöjande indikator på lönsamhet eftersom det rapporterar hur mycket vinst som realiserats från företagets pågående verksamhet.

Amazons resultatrapporter avslöjar att Amazon Web Services (AWS), som svarade för blygsamma 12,4% av företagets intäkter, svarade för mer än 63% av hela företagets rörelseresultat – en summa på 13,5 miljarder dollar – för 2020. Går från styrka sedan 2014 är AWS nu den dominerande vinstdrivaren för företaget.

Cloud Market: Hidden Minutiae

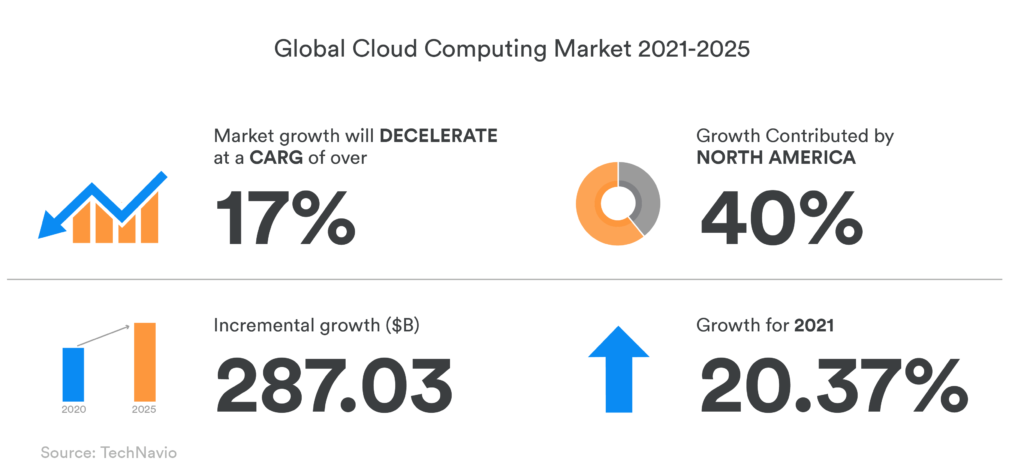

Tillväxten i molnbaserade tjänster är drivkraften för Amazons investering i och distribution av AWS. Trender och studier tyder på att företag vanligtvis tycker att kostnaderna för datorer är lägre med ”molnet” än med dedikerad datorinfrastruktur. Detta är också en robust tillväxt som prognostiseras i cloud computing under de närmaste åren.

Källa: TechNavio

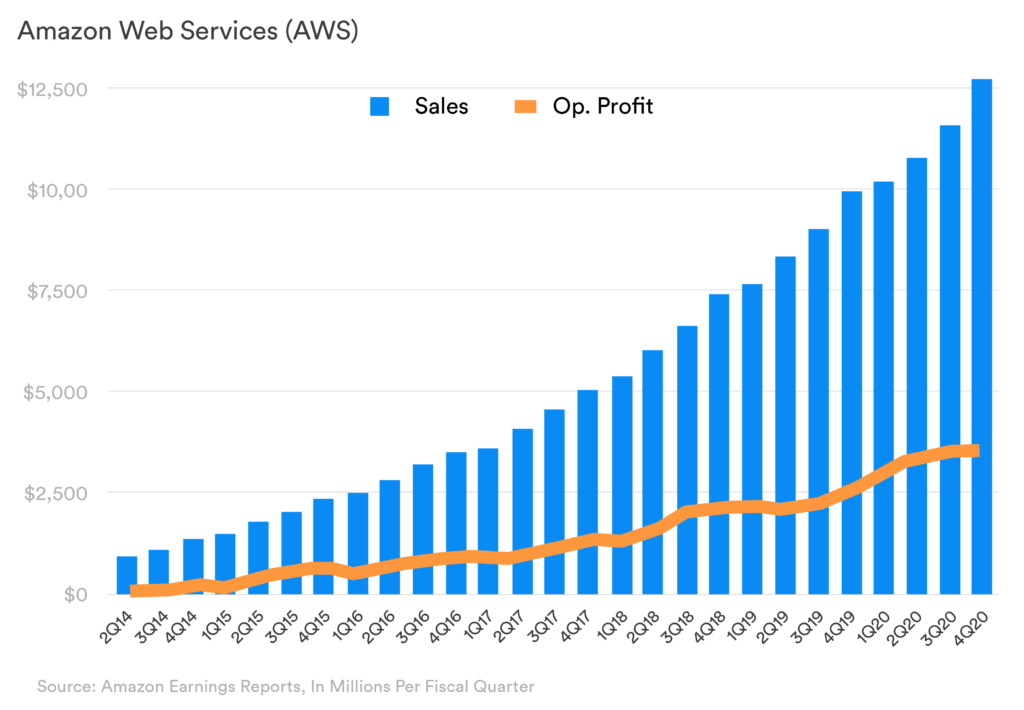

Sedan lanseringen av AWS den 14 mars 2006 uppskattas att denna division ensam står för över 30% av de totala globala intäkterna från molnbearbetning de senaste åren.

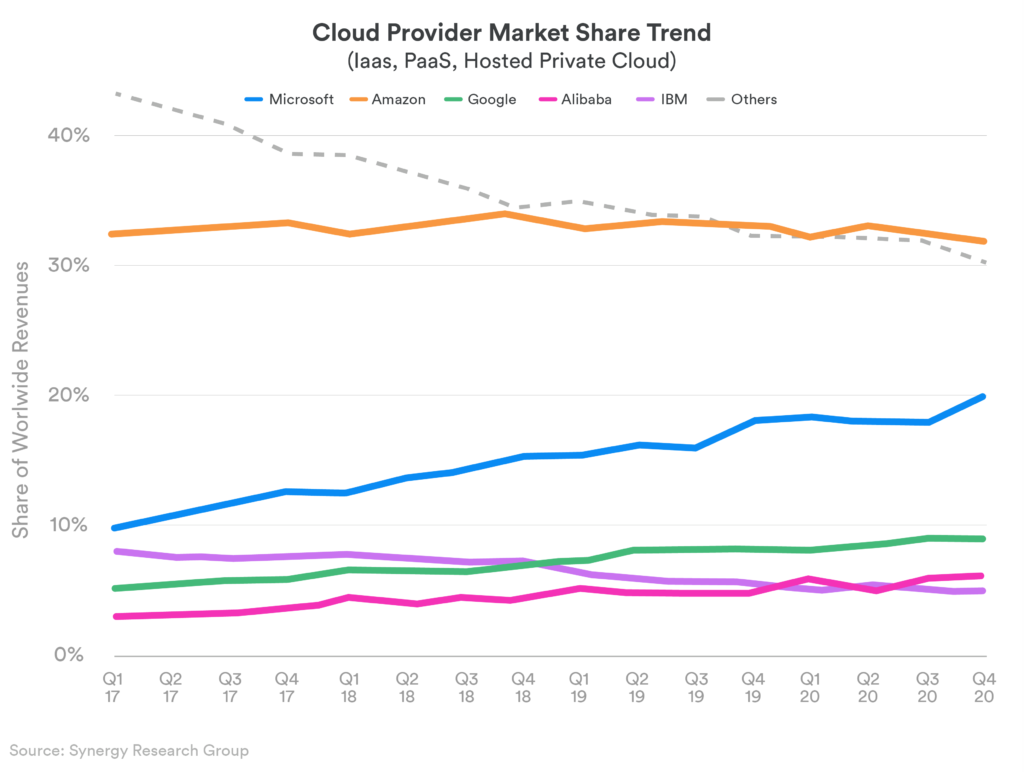

Medan kampen om ”moln” marknadsandel sätter Amazon helt i konkurrens med Microsoft, Google och IBM, verkar dess Kina-född rival Alibaba också vara en seriös utmanare som verkar jaga ikapp teknikjätten Google. 2020 visade Alibaba Cloud tillväxthastigheter som var jämförbara med Microsoft och Google medan AWS har nästan hälften av den omsättningen.

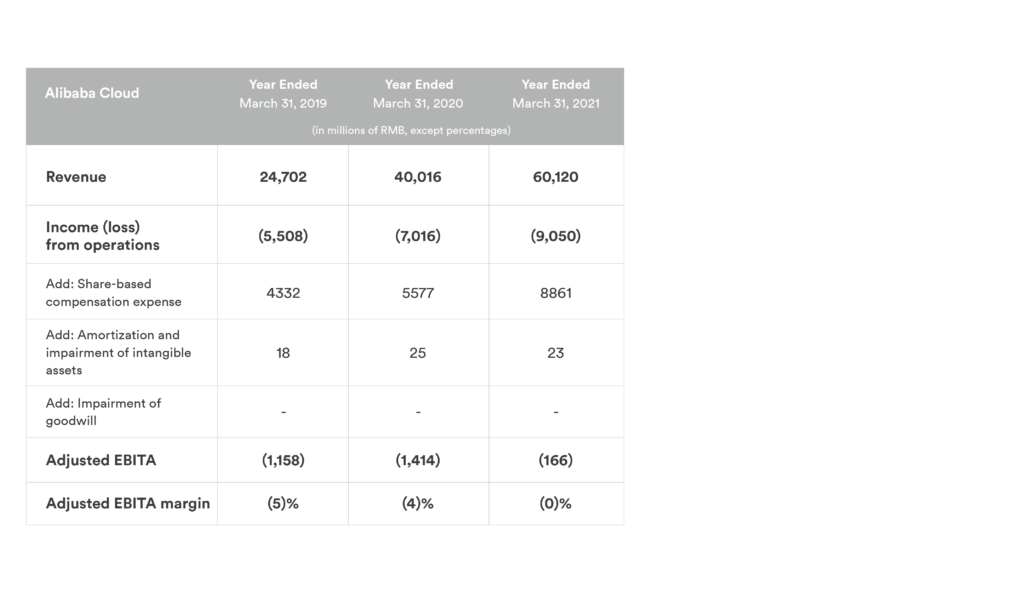

Men Alibabas finanser avslöjar en oroande statistik här: till skillnad från Amazons AWS har Alibaba Cloud körts med nettoförlust i över 3 år.

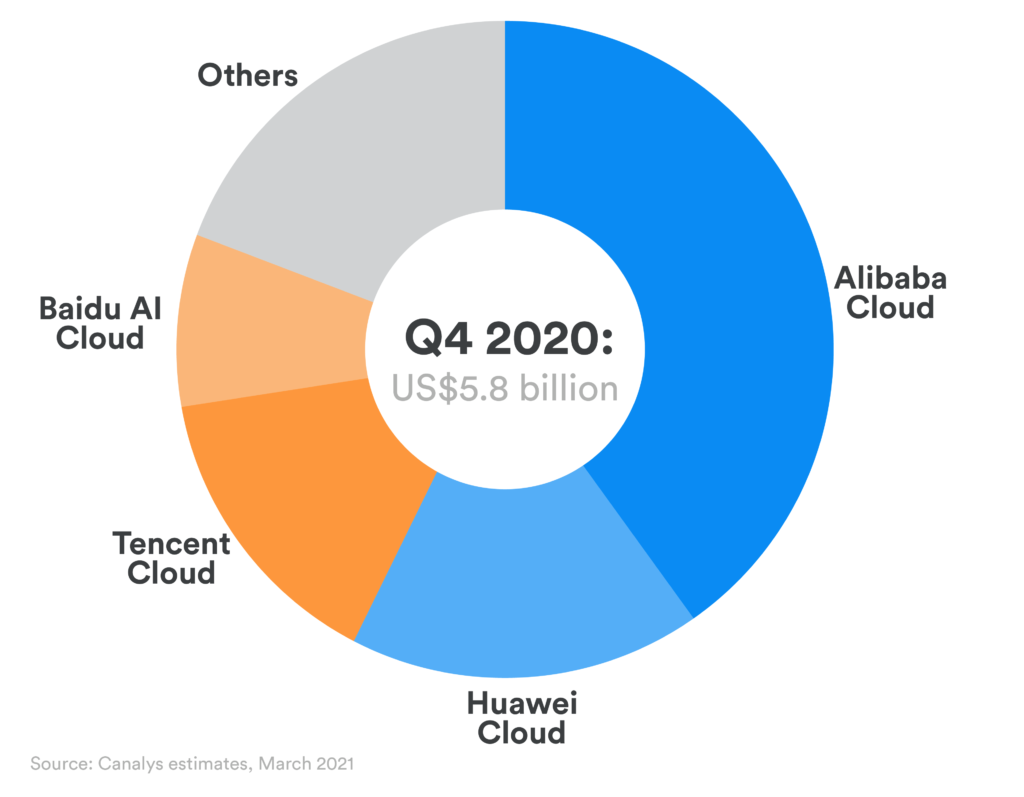

Anledningen till de stora förlusterna i Alibaba Cloud beror på företagets pågående kamp om dominans på sin hemmamarknad: Kina. Företaget möter hård konkurrens från Baidu, Tencent och Huawei här medan AWS förflyttas till bakgrunden med en liten marknadsandel på cirka 4%.

I slutet av 2019 uppskattades Alibaba Clouds marknadsandel till 46,4%, vilket visar varför företaget fokuserar på att bygga kapacitet för långsiktig dominans. Således, i motsats till Amazons berättelse idag, driver Alibabas dominans inom detaljhandeln på nätet sitt långsiktiga äventyr inom molntjänster (precis som det var fallet för Amazon för över 15 år sedan).

Sammanfattningsvis

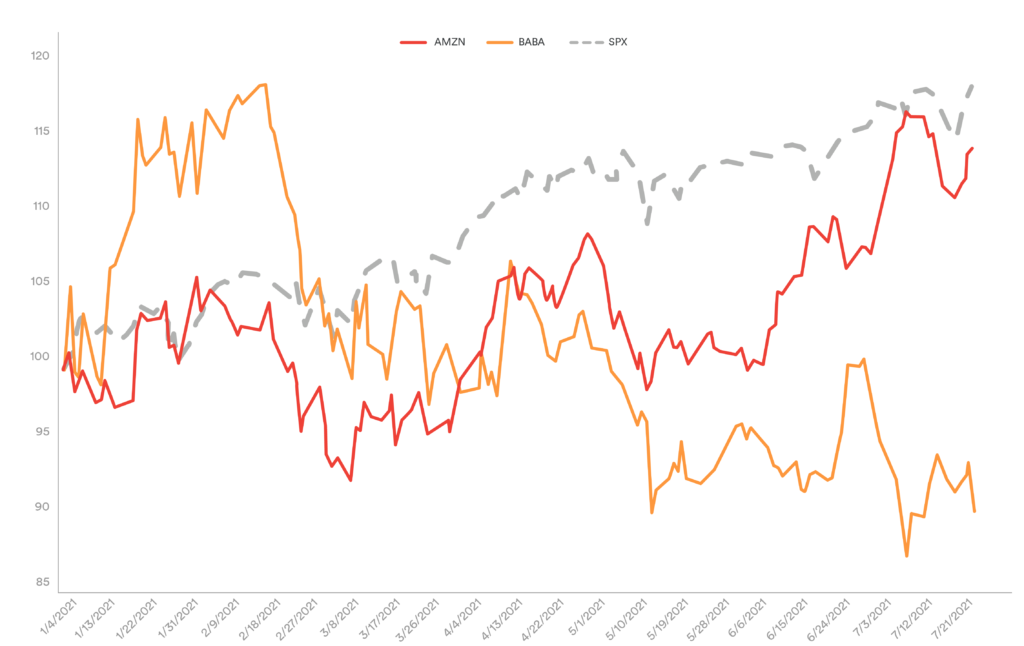

När det gäller aktieutveckling hade Alibaba en spektakulär start till 2021 med Amazon som mer dämpad jämfört med riktmärket S&P 500 (SPX) med mycket intressanta resultat sedan dess.

Rapporter dök upp i mars att Alibaba – tillsammans med många andra kinesiska teknikföretag – undersöktes av den kinesiska regeringen som en del av dess pågående anti-monopolåtgärd. Rapporter angav dock också att Alibaba sannolikt inte skulle få mer än en rejäl böter. I april beordrades företaget att betala 2,8 miljarder dollar i böter samt genomföra en omfattande modernisering av verksamheten och lämna in en ”självutredningsrapport” inom tre år. Efter beslutet har företagets aktier gradvis fått fart igen och anpassat sig till Amazons utveckling.

Med tanke på företagets finanser bör det inte bli någon överraskning att den långvariga AWS-chefen Andy Jassy nu är vid roret på Amazon efter att Jeff Bezos avgick. Faktum är att strax efter att Jassy officiellt tog över i juli upphävdes den amerikanska militärens JEDI Cloud-kontrakt på 10 miljarder dollar – påstått orättvist tilldelat av tidigare president Trump till Microsoft över Amazon – och ett nytt kontrakt begärs med både Amazon och Microsoft som tävlade om det. vilket leder till att Amazon-aktiekursen stiger.

Denna berättelse betyder också att e-handel sannolikt inte längre skulle vara grundpelaren i Amazons tillväxthistoria. Med tanke på konkurrensnivån i Kina går Alibaba samma väg och kommer sannolikt att fortsätta att bränna kontanter för att skapa dominans på ”moln” -marknaden. Men med tanke på datasäkerhetsproblem på grund av att det är ett kinesiskt företag är det osannolikt att det skulle finna betydande ställning utanför Kina.

Inom hemmamarknaderna möter dock båda företagen hård konkurrens i sin kärnverksamhet – onlinehandel. Håll ögonen öppna för del 2 som kommer ut på torsdagen för en översikt över viktiga konkurrenter som stiger mot Amazon och Alibaba.

Under tiden kan kloka investerare planera sina strategier för trender i molntjänster både i USA och Kina. Leverage Shares erbjuder 3X ETP på Amazon (3AMZ), Microsoft (3MSF), Alibaba (3BAB) och Baidu (3BID), 2X ETP på Amazon (2AMZ), Microsoft (2MSF) och Alibaba (2BAB), tillsammans med Shorts (-1X ) på Amazon (SAMZ), Microsoft (SMSF), Alibaba (SBAB) och Baidu (SBIU). Företaget erbjuder också 1X Trackers för Amazon (AMZN), Microsoft (MSFT) och Baidu (BIDU).

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

Nya ETF- och ETP-noteringar den 18 juni 2026 på Deutsche Börse

HYHE ETF följer utvecklingen av högavkastande företagsobligationer

Middlefield ser möjligheter inom kanadensisk energi, fastigheter och finans

WDAF ETF investerar i Asiens försvarsindustri

BlackRock utökar tillgången till systematisk aktiv investering för europeiska investerare

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

Fastställd utdelning i MONTDIV maj 2026

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026