Nyheter

Don’t Forget about the “Little Guys”

The equity market has been extremely focused on when the Federal Reserve (Fed) is going to raise interest rates, and expectations are consistently changing with the release of any relevant data point. Consensus is that the Fed will abandon its zero interest rate policy at some point over the next year, but the timing of this first interest rate hike has been highly debated. Even more uncertainty surrounds the rate hike trajectory and the longer-term target level of interest rates. What is not debated is the fact that many investors need their portfolios to generate income, and this percentage is expected to increase as the baby boomers transition into retirement. But with interest rates still near record lows across the globe, many investors continue to look beyond traditional asset classes for income generation. We think that they mistakenly overlook mid- and small-cap dividend payers. We believe mid- and small-capdividend payers deserve a larger allocation in most investors’ long-term portfolios—particularly portfolios targeting income strategies—for both their current income and potential growth characteristics.

In Search of Income: Look to Mid- and Small Caps

We believe that many investors mistakenly assume that mid- and small-cap companies are solely focused on growth and therefore reinvest their earnings instead of paying them out in the form of dividends. When looking at traditional market cap-weighted indexes for the United States in particular, this assumption seems to be accurate. Going down the size spectrum, from the S&P 500 (large cap) to the S&P 400 (mid-cap) and the S&P 600 (small cap), in the Standard and Poor’s index family of market cap-weighted indexes illustrated in figure 1, the indexes that focus on larger market capitalization companies have higher trailing 12-month dividend yields.

However, this does not necessarily have to be the case; there are many profitable mid- and small-cap companies that can afford to, and do, pay dividends. Market capitalization-weighted indexes provide the benefit of as broad an exposure as possible to a given universe of stocks, but they do not directly focus on dividends or dividend payers.

When WisdomTree applies its domestic dividend methodology, it includes only dividend-paying companies and then weights these constituents based on their Dividend Streams®. These elements tend to produce very different trailing 12-month dividend yields for WisdomTree’s LargeCap, MidCap and SmallCap Dividend Indexes.

Figure 1: Market Cap Weighting vs. Dividend Stream Weighting

• In the current environment, WisdomTree’s domestic Dividend Indexes turn this way of thinking on its head—the WisdomTree SmallCap Dividend Index has a yield advantage over the WisdomTree MidCap Dividend Index, and the WisdomTree MidCap Dividend Index has a yield advantage over the WisdomTree LargeCap Dividend Index.

Figure 2: Market Cap Weighting vs. Dividend Stream Weighting by Sector

• Weighting eligible companies in our Indexes by dividends, rather than by market cap, enables us to magnify the effect dividends have on performance and potentially raise a portfolio’s trailing 12-month dividend yield. Unlike weighting by dividend yield, which can concentrate weights in the highest-yielding sectors, WisdomTree’s process of being broadly inclusive enables our core dividend Indexes to remain properly diversified across sectors while also increasing income.

Managing Valuation Risk

Another important thing to consider when investing in mid- and small-cap companies, which typically trade at higher multiples as a result of their higher growth potential, is managing valuation risk. With market capitalization-weighted indexes, when constituents increase in price compared to other stocks, they gain greater weight and increase their impact on the performance of the index.

WisdomTree Indexes employ a rules-based rebalancing mechanism that adjusts relative weights based on underlying dividend trends. During the rebalancing process, which occurs once per year for each Index, the relationship between price change and dividend growth is measured. WisdomTree’s Dividend Index rebalance process typically is driven by both:• Dividend growth: Faster dividend growers see weight increased• Relative performance:- Underperformers typically see weight increased- Outperformers often see weight decreased

Important Risks Related to this Article

Dividends are not guaranteed and a company’s future ability to pay dividends may be limited. A company currently paying dividends may cease paying dividends at any time.

![36% of 800 professional investors surveyed by WisdomTree noted ‘diversification’ as their primary reason for holding gold[1]. Our analysis shows that gold has a low correlation with both equities and bonds and, thus, should contribute strongly to a diversification effort.](https://media.etfmarknaden.se/2025/01/Wisdomtree-400x240.jpg)

![36% of 800 professional investors surveyed by WisdomTree noted ‘diversification’ as their primary reason for holding gold[1]. Our analysis shows that gold has a low correlation with both equities and bonds and, thus, should contribute strongly to a diversification effort.](https://media.etfmarknaden.se/2025/01/Wisdomtree-80x80.jpg)

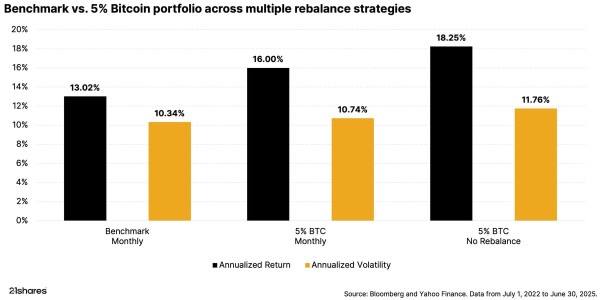

Many investors wonder: If I add Bitcoin to my portfolio, what difference will it make? To answer these questions, we analyzed data to see how even a small Bitcoin allocation can impact your overall investment returns and risk.

It’s Crypto Week. Keep an eye on these bills

This week, the US House of Representatives will host “Crypto Week,” a focused effort to create clearer rules for digital assets. If these new laws pass, they could help investors feel more confident about entering the crypto market. The historic Crypto Week will likely benefit crypto lending projects like Aave, which has recently exceeded $45 billion in total value locked. Take a closer look at what’s on Congress’s agenda and why it matters for the future of crypto.

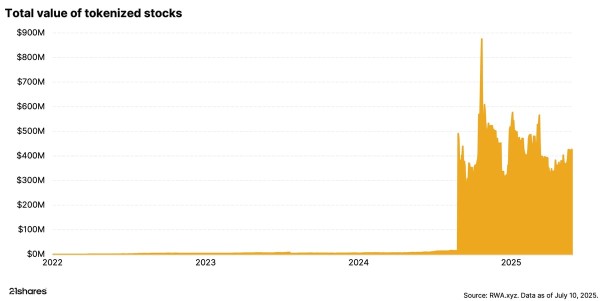

Turning stocks into tokens? Why it’s cool, but complicated

Crypto keeps evolving, and one clear use case is tokenization, turning real-world assets like property, investment funds, or stocks into digital tokens on the blockchain. Tokenized stocks are grabbing headlines right now as they let you trade company shares anytime, anywhere, making investing easier and faster. But it’s still early days, and there are challenges ahead. Explore how stock tokenization works and what’s holding it back.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

A slice of Bitcoin gives a big portfolio boost

LYOR ETF är en aktiv satsning på ”over night lån”

WisdomTree noterar hävstångsprodukter på Xetra

VALOUR TRX SEK spårar priset på kryptovalutan Tron

Börshandlade fonder för globala utdelningsaktier

De bästa ETFer som investerar i europeiska utdelningsaktier

Nordea Asset Management lanserar nya ETFer på Xetra

Svenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

De bästa ETFerna med fokus på momentum

Hetaste investeringstemat i juni 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFerna med fokus på momentum

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHetaste investeringstemat i juni 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan12 000 artiklar om börshandlade fonder

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanPrimer: Injective, infrastructure for global finance

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanREX Shares lanserar tre nya covered call ETFer i Europa