Nyheter

Därför kan inte en ETF kollapsa

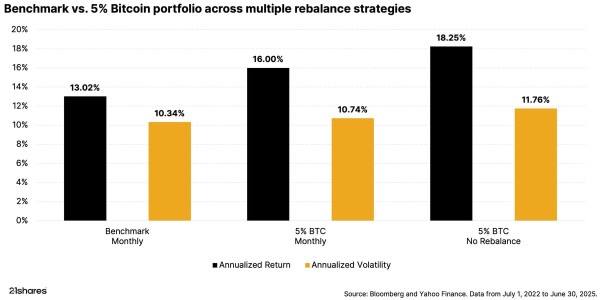

Many investors wonder: If I add Bitcoin to my portfolio, what difference will it make? To answer these questions, we analyzed data to see how even a small Bitcoin allocation can impact your overall investment returns and risk.

It’s Crypto Week. Keep an eye on these bills

This week, the US House of Representatives will host “Crypto Week,” a focused effort to create clearer rules for digital assets. If these new laws pass, they could help investors feel more confident about entering the crypto market. The historic Crypto Week will likely benefit crypto lending projects like Aave, which has recently exceeded $45 billion in total value locked. Take a closer look at what’s on Congress’s agenda and why it matters for the future of crypto.

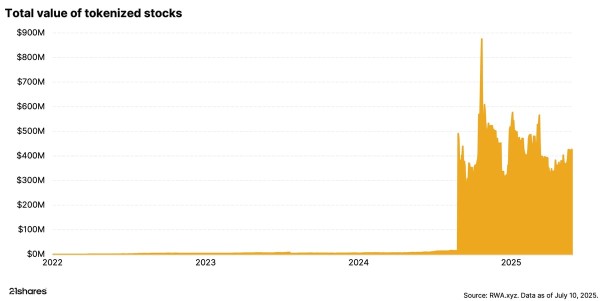

Turning stocks into tokens? Why it’s cool, but complicated

Crypto keeps evolving, and one clear use case is tokenization, turning real-world assets like property, investment funds, or stocks into digital tokens on the blockchain. Tokenized stocks are grabbing headlines right now as they let you trade company shares anytime, anywhere, making investing easier and faster. But it’s still early days, and there are challenges ahead. Explore how stock tokenization works and what’s holding it back.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

A slice of Bitcoin gives a big portfolio boost

LYOR ETF är en aktiv satsning på ”over night lån”

WisdomTree noterar hävstångsprodukter på Xetra

VALOUR TRX SEK spårar priset på kryptovalutan Tron

Börshandlade fonder för globala utdelningsaktier

De bästa ETFer som investerar i europeiska utdelningsaktier

Nordea Asset Management lanserar nya ETFer på Xetra

Svenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

De bästa ETFerna med fokus på momentum

Hetaste investeringstemat i juni 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFerna med fokus på momentum

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHetaste investeringstemat i juni 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan12 000 artiklar om börshandlade fonder

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanPrimer: Injective, infrastructure for global finance

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanREX Shares lanserar tre nya covered call ETFer i Europa