Nyheter

BAD – En fond som fokuserar på vadslagning, alkohol och droger

Det är en bra satsning att en kommande börshandlad fond som investerar i ”B.A.D.” aktier kommer att överträffa den amerikanska marknaden. Den nya ETFen, som ännu inte har lanserats och inte har en ticker, kommer att jämföras med ett index över företag som är verksamma inom vadslagning, alkohol och droger. De formella registreringshandlingarna för ”B.A.D. ETF” lämnades in till den amerikanska finansinspektionen, SEC i slutet av september.

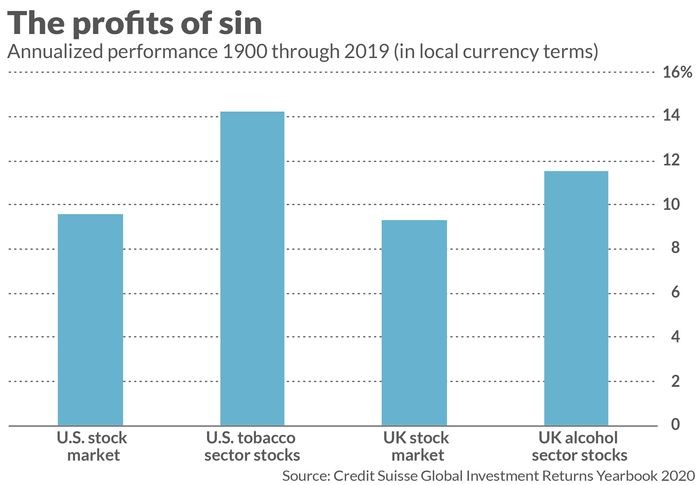

En av flera anledningar till att många kan komma att satsa på att fonden kommer att överträffa S&P 500 SPX är den historiska överavkastningen för så kallade syndaktier. Tänk på resultaten av en studie utförd av Elroy Dimson, en finansprofessor vid Cambridge University, Paul Marsh, en finansprofessor vid London Business School, och Mike Staunton, chef för den institutionens London Share Price Database. Diagrammet nedan visar vad de hittade för alkohol- och tobaksaktiers resultat under de senaste 120 åren.

På den amerikanska aktiemarknaden överträffade tobaksaktier i genomsnitt den totala marknaden med 4,6 årliga procentenheter. På den brittiska aktiemarknaden slog alkoholaktierna den totala marknaden med 2,2 årliga procentenheter. Forskarna hade inte fullständiga 120-åriga data för alkoholföretag i USA eller tobaksbolag i Storbritannien, men delperiodavkastningen för dessa två sektorer i dessa länder visar marknadsöverprestationer av liknande storleksordning.

Ännu mer dramatiska marknadsslående avkastning rapporterades av en annan studie som fokuserade på 37-årsperioden från 1970 till 2007 i 21 olika länder. För att få en genomsnittlig avkastning i dessa olika länder beräknade forskarna hur mycket varje aktie överträffade sitt hemlands börsindex (dess alfa). Tabellen nedan visar genomsnittet av dessa alfas.

| Sektor | Genomsnittlig annualiserad alfa i förhållande till hemlandets aktiemarknad |

| Vuxentjänster | 9.96 årliga procentenheter |

| Alkohol | 5.57 |

| Gaming | 26.35 |

| Tobak | 14.71 |

Varför syndaktier överträffar

Det finns teoretiska skäl att förvänta sig att syndaktier ska slå marknaden. Standardförklaringen för Finance 101 är att ett syndföretags kapitalkostnad kommer att stiga om en betydande grupp investerare aktivt undviker det. Som Dimson, Marsh och Staunton uttryckte det: ”En förhöjd kapitalkostnad representerar en förhöjd förväntad avkastning. Att välja att lämna ”syndaktier” kan få dem att erbjuda högre avkastning till dem som är mindre bekymrade av etiska överväganden.”

Cliff Asness, grundare av AQR Capital Management, uttryckte det mer rakt på sak: ”Ärligt talat, det suger att de dygdiga måste acceptera en lägre förväntad avkastning för att göra gott, och kanske suger ännu mer att de måste acceptera att de syndiga får en högre. Tja, omfamna suget som utan det finns det ingen effekt på världen, ingen god gärning gjort alls. Kanske är detta nödvändiga offer därför det kallas ”dygd”.

Det kan också finnas en riskbaserad förklaring till överavkastningen för syndföretagens aktier. Det beror på att dessa företag förmodligen står inför större risker än icke-syndiga företag på grund av eventuella regleringsåtgärder eller rättstvister. I den mån så är fallet kan deras aktiers alfa representera den ersättning som investerare kräver för att ådra sig den större risken.

Mer forskning behövs utan tvekan. Under tiden, notera noggrant att de alfa som dokumenterats av tidigare studier är medelvärden över många år och decennier. Det är inte på något sätt så att syndaktier har slagit marknaden varje år.

Ändå, om framtiden är som det förflutna, kommer sådana aktier att överträffa den breda marknaden på lång sikt.

Handla BAD ETF

BAD ETF är ännu inte lanserad. Faktum är att det inte finns något som garanterar att denna börshandlade fond kommer att bli godkänd. BAD kommer emellertid endast att finnas att handla i USA. Av den anledningen kommer denna börshandlade fond inte att finnas inte i utbudet hos svenska nätmäklare. Vi tror emellertid att IG kommer att erbjuda handel i BAD. Till IGs ETF Screener.

Även CMC Markets kommer sannolikt att erbjuda handel med BAD ETF i form av CFDer. Till CMC Markets

Produktuppdatering: Toncoin blir Gram

CEMN ETF följer de största företagen från utvecklade marknader

Nya ETF- och ETP-noteringar den 16 juni 2026 på Deutsche Börse

RCEG ETF spårar eurodenominerade statsobligationer utfärdade av eurozonens medlemsstater

JEQE ETF en månadsutdelare som förvaltas aktivt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

ASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut