Nyheter

Är thailändska aktier attraktiva just nu?

Medan thailändska aktier inte erbjuder spännande momentum. höga exponeringar mot finans och energi THD-portföljen till en stark konkurrent för en tidig cykelavkastning. Men den thailändska bahten har också uppskattats betydligt mot den amerikanska dollarn under de senaste åren. Den skiljer sig för närvarande med långsiktiga räntespreadar.

På kort sikt skulle mindre valutarisk uppmuntra en ”neutral” syn på THD ur ett dollarperspektiv. På medellång till lång sikt bör en tillbakagång i ekonomisk tillväxt och turism ge en stark återhämtning i thailändska aktier.

IShares MSCI Thailand Capped ETF (NYSEARCA: THD) är en börshandlad fond som har konstruerats för att erbjuda investerare möjlighet att investera i Thailand. THD erbjuder direkt exponering mot noterade thailändska aktier. Fondens jämförelseindex är MSCI Thailand IMI. THD:s syfte är att spåra resultatet av dess riktmärke. Kostnadskvoten är 0,62%, vilket är jämförbart med andra landsspecifika ETF:er.

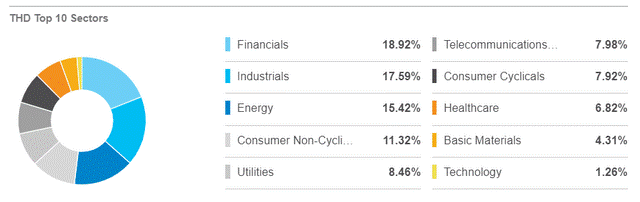

En starkt koncentrerad aktiemarknad

Det är viktigt att notera att den thailändska aktiemarknaden är ganska koncentrerad, där sektorerna finans, industri och energi tillsammans representerar över 50% av fonden.

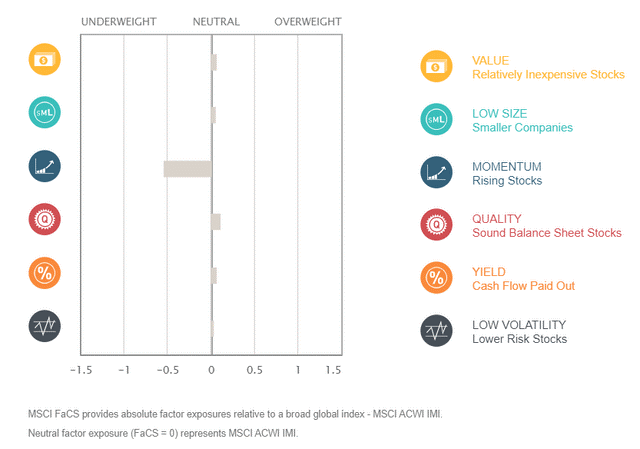

Fonden är mindre exponerad för teknik, som är en sektor som har kommit att associeras med momentumaktier, särskilt i USA. Men även globalt sett anses tekniska aktier driva stora index. THD är underviktigt, enligt nedan. Det är ”överviktigt” (mer exponerat) för värde (relativt billiga aktier), mindre företag, kvalitet (företag med sund balansräkning) och företag som betalar utdelning.

Värdet, kvaliteten och avkastningsegenskaperna här är meningsfulla mot bakgrund av de viktigaste exponeringarna för sektorer inom finans, industri och energi. Den thailändska portföljen är i huvudsak en fond från början till mitten av cykeln, förutom att den är en landsspecifik fond. Räntorna har kraschat över hela världen efter den globala lågkonjunkturen 2020. De monetära förhållandena förväntas förbli lösa till 2021, men den långa änden av kurvan i USA (till exempel) ökar.

THD är för närvarande prissatt till ett p/e-förhållande på 26,90. Mer allmänt illustrerar en utmärkt (och regelbundet uppdaterad) forskningsrapport från Yardeni Research, Inc. att Thailand MSCI-värderingsmultipel på ett framåtriktat p/e-tal är 19,70, medan USA ligger vid 23.

Ekonomi och energi

Ekonomi och energi är två sektorer som förhoppningsvis är redo att (ytterligare) återhämta sig i en ny konjunkturcykel. En annan viktig faktor är dock växelkursen. Medan THD är denominerad i USD, är de underliggande innehaven inhemskt prissatta i thailändska baht (THB). THB är en valuta som har stärkts väsentligt de senaste åren. det har blivit alltmer betraktat av handlare och långsiktiga investerare som en säker tillflyktsortvaluta.

Traditionella säkra tillflyktsorter i valutavärlden inkluderar den amerikanska dollarn och den japanska yenen; men det bästa som kan jämföras här är yenen. USD har haft en världsreservvalutapremie och att vara likvid med en historiskt konkurrenskraftig ränta. Detta har lockat stora långa USD-kapitalflöden, särskilt under stora riskhändelser och ekonomiska kriser. Expansionen av penningpolitiken (genom sådana åtgärder som kvantitativ lättnad, dvs obligationsuppköp från Federal Reserve, i kombination med andra kortfristiga åtgärder som USD-swapplinjer med andra centralbanker) har resulterat i en svagare amerikansk dollar. Denna ”dollarpremie” har fallit väsentligt under de senaste 12 månaderna, medan THB har uppvärderats som om det var ”yen 2,0”.

En stark bytesbalans

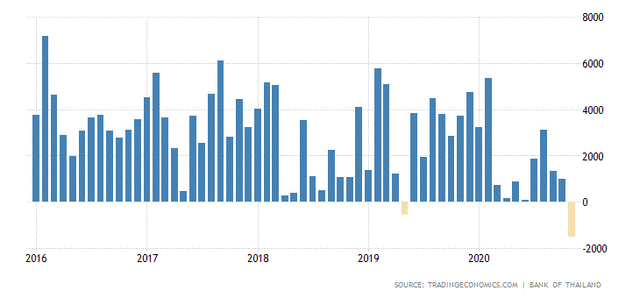

Den japanska yenen anses vara en säker tillflyktsort på grund av landets konsekventa överskott på bytesbalansen och den relativa politiska stabiliteten, liksom det aktiva inhemska investeringssamhället i Japan som tenderar att öka yens volatilitet och positiva korrelation med globalt risksentiment. Thailand har också ett starkt bytesbalans (även om november nyligen var en sällsynt miss när landet hade ett underskott på 1,5 miljarder USD).

Turism är viktigt för landet. COVID-19-pandemin eliminerade nästan alla turistankomster över populära destinationer 2020, men viktiga stödfaktorer som utrullning av vaccin 2021 (och eventuell säsongsmässighet av COVID-19) kan bidra till att öka efterfrågan på turismen. Turismen representerar cirka 22% av den thailändska BNP och bidrar med ett liknande belopp till den thailändska exporten. Ändå kommer en stark thailändsk baht sannolikt att mildra bytesbalansen och därmed en av de viktigaste egenskaperna som gör baht attraktivt.

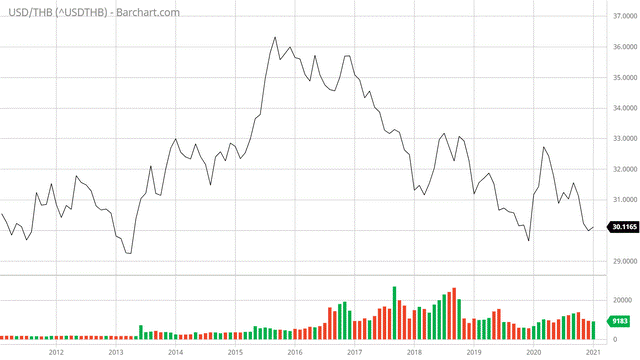

Diagrammet nedan illustrerar USD / THB-prisåtgärder under de senaste tio åren. En fallande växelkurs indikerar en starkare thailändsk baht; vändningen sedan tredje kvartalet 2015 är tydlig för en stark efterfrågan som till stor del har bestått.

För att fastställa verkligt värde är långsiktiga köpkraftsparitetsmodeller (som mäter den relativa köpkraften för olika valutor) användbara. Medan vissa valutor kan handlas med bestående premier föredrar vi fortfarande att se undervärderingar snarare än övervärderingar. I det här fallet är valutarisken för amerikanska investerare övervärdering av THB i förhållande till verkligt värde.

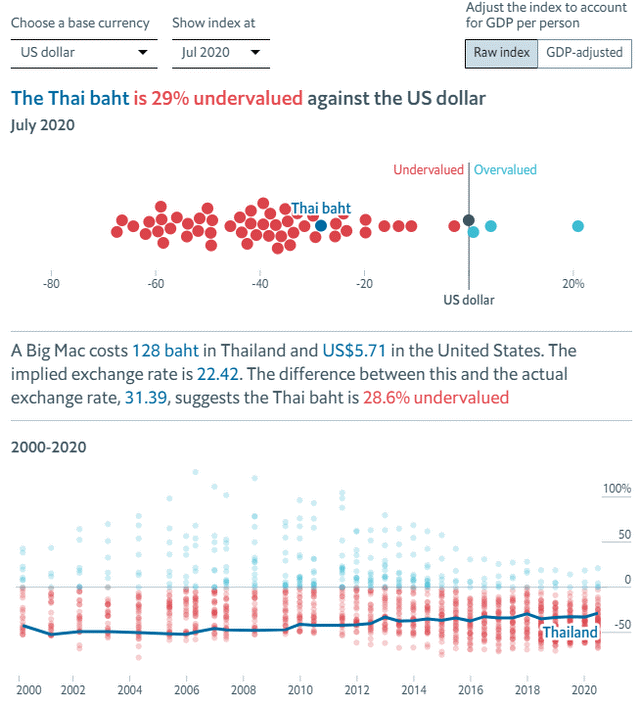

Undervärderad en hamburgarindexet

En populär PPP-modell är Big Mac Index (från The Economist). Med en i stort sett homogen produkt jämförs modellen priset på produkten (i detta fall en Big Mac) i de två olika länderna för att härleda ett underförstått verkligt värde på växelkursen. Från och med juli 2020 ansågs det thailändska baht vara 29% undervärderat. Denna USD-premie har visat sig ha försvagats betydligt över tiden. Det har vait ganska enkelriktat under de senaste 10 till 20 åren (se den nedre panelen i diagrammet nedan).

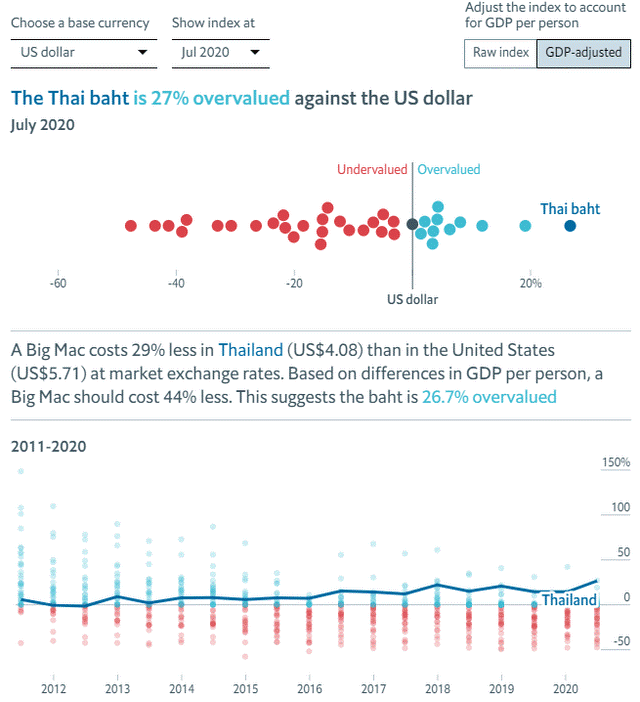

Justerat för skillnader i BNP per capita (vilket bättre återspeglar den lokala köpkraften) tros dock det thailändska baht vara övervärderat med 27%.

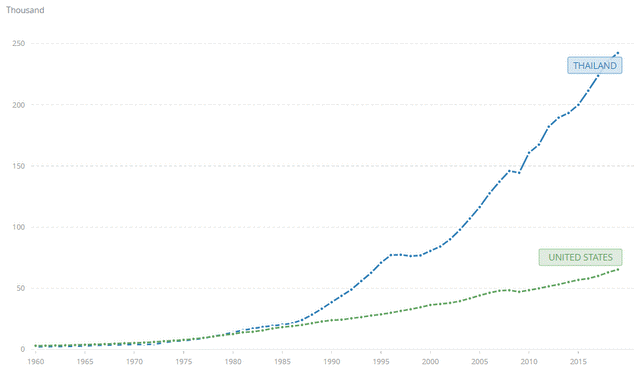

I alla valutor är den thailändska bahten faktiskt den mest övervärderade valutan BNP-justerad. Ändå skulle Thailand fortfarande betraktas som en framväxande marknad. Landets BNP per capita växer i mycket snabbare takt än USA (se nedan, illustrerad i lokala valutaenheter).

(Källa: Världsbanken. BNP per capita i aktuell lokal valutaenhet.)

UBS noterar ETFer för USA och Europa på Xetra

21NR ETP spårar kryptovalutan NEAR

Fonden tömdes på guld till ett värde om en miljard dollar

RNTA ETF Exponering mot latinamerikanska företagsobligationer

Levler lanserar sex ETFer

Vilken ETF för Europas försvarsindustri är bäst?

De börshandlade fonderna som lockade mest i sommarvärmen

ETFer som ger exponering mot börsintroduktioner

Fastställd utdelning i MONTDIV juli 2025

Månadsutdelande ETFer uppdaterad med två börshandlade fonder från AXA

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVilken ETF för Europas försvarsindustri är bäst?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe börshandlade fonderna som lockade mest i sommarvärmen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanETFer som ger exponering mot börsintroduktioner

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV juli 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMånadsutdelande ETFer uppdaterad med två börshandlade fonder från AXA

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBitcoin + Gold: The power couple for smarter portfolios

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTMX VettaFis Jane Edmondson om nya försvars-ETFer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBitcoin likes to dance to its own beat, not to tech stock tunes