Nyheter

3, 2, 1 – sätt till snabbare och effektivare ETF-handel

Bitcoin is running out. Literally, out of a total 21 million coins, 3.7 million are lost forever. That leaves only 16.3 million in circulation and just 1 million left to be mined. Imagine 60 million millionaires worldwide fighting for Bitcoin: each could only get 0.28 BTC. The question is simple: do you own any Bitcoin?

Perps explained: How Hyperliquid and dYdX are powering the next phase of crypto trading

Perpetual futures contracts, or “perps,” let traders speculate on the future price of cryptocurrencies like Bitcoin or Ethereum without actually owning them and without any expiration date. They are rapidly gaining popularity on decentralized exchanges such as Hyperliquid and dYdX, which offer deep liquidity, seamless access, and efficient on-chain trading, making it easier than ever for users to participate in this growing market.

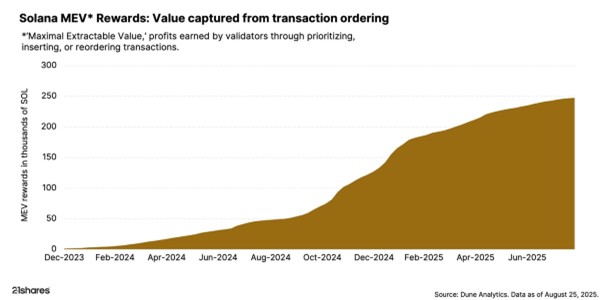

Meet BAM: Solana’s smart traffic controller investors can’t ignore

Think of Solana as a super-fast highway where transactions are cars, but order can get messy. Jito’s BAM acts as a smart traffic controller, organizing transactions efficiently. This major upgrade from Solana’s largest liquid staking provider improves block building, transaction sequencing, and value flow, marking a key milestone for developers, users, and SOL holders.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

WisdomTree noterar fond för kvantberäkning på Xetra

Bitcoin is scarce. Will you get your share?

XB32 ETF fokuserar på eurodenominerade företagsobligationer med förfall 2023

Att förstå säljoptionsstrategier

JGOV ETF investerar i statsobligationer från hela världen

Bitcoin likes to dance to its own beat, not to tech stock tunes

BJLX ETF hållbara företagsobligationer med förfall 2032

IncomeShares strategiuppdatering: Kontantsäkrad säljoptioner plus aktie

HANetfs VD kommenterar Trump-Putin-toppmötet

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBitcoin likes to dance to its own beat, not to tech stock tunes

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBJLX ETF hållbara företagsobligationer med förfall 2032

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIncomeShares strategiuppdatering: Kontantsäkrad säljoptioner plus aktie

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs VD kommenterar Trump-Putin-toppmötet

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVALOUR ARB SEK spårar priset på kryptovalutan Arbitrum

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanPalantir har ökat intäkterna varje kvartal