Nyheter

Att förstå säljoptionsstrategier

Optioner kan verka komplexa, men säljoptioner, så kallade säljoptionsstrategier, är en av de enklaste strategierna att förstå. De syftar till att generera intäkter och ger investerare ett sätt att potentiellt gå med i aktier till lägre effektiva priser.

Vad är säljoptioner?

Att sälja en säljoption innebär att man går med på att köpa en aktie (eller annan tillgång) till ett fast ”lösenpris” om köparen utnyttjar optionen. I gengäld får säljaren av säljoptionen en initial premie – priset för att sälja säljoptionen. Den premien är inkomst, som säljaren behåller oavsett resultatet.

Tänk på att sälja en säljoption som att erbjuda en försäkring. Köparen av optionen betalar en premie för att garantera ett ”värsta tänkbara” försäljningspris om aktien faller. Säljaren ger den garantin att köpa aktien och behåller kontanterna i förskott för att köpa den.

Hur strategin fungerar i praktiken

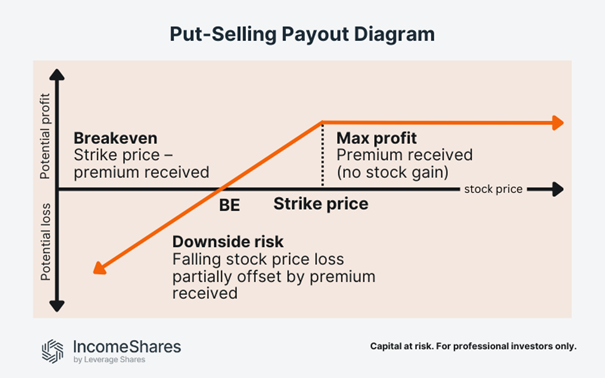

Det finns två huvudsakliga utfall när man säljer säljoptioner:

- Aktien stannar på eller över lösenpriset. Optionen förfaller värdelös, eftersom säljoptionsköparen inte har någon anledning att sälja aktien. Säljaren behåller hela premien som vinst. (Om aktien slutar exakt vid lösenpriset förfaller säljoptionen normalt också värdelös, så detta faller under samma utfall.)

- Aktien faller under lösenpriset. Optionsköparen kan sälja aktien till det högre lösenpriset. Säljaren måste köpa aktien på den nivån, men den mottagna premien sänker den effektiva kostnaden.

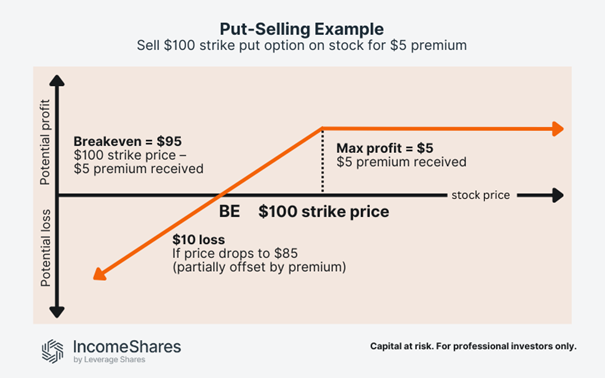

Till exempel säljer du en lösenoption på 100 dollar för en premie på 5 dollar. Om aktien stannar över 100 dollar behåller du de 5 dollarna. Om den sjunker till 95 dollar köper du aktien för 100 dollar, men betalar i praktiken 95 dollar efter att ha mottagit premien.

Om aktien sedan faller ytterligare – säg till 85 dollar – betalade du fortfarande 95 dollar, så positionen är nu ner 10 dollar per aktie. Tänk på att bara att köpa aktien för 100 dollar (utan att sälja säljoptioner) skulle innebära en förlust på 15 dollar om den sjunker till 85 dollar. Genom att sälja säljoptionen minskar premien förlusten till 10 dollar – vilket visar hur optionsintäkter kan bidra till att dämpa nedgången.

Fördelar och risker med säljoptioner

Den största fördelen är intäkter från optionspremier. Säljare av säljoptioner kan tjäna dessa inkomster upprepade gånger om optioner löper ut utan att de utnyttjas av köparna. Att sälja säljoptioner kan också vara ett sätt att köpa aktier till lägre effektiva priser. Vissa investerare använder det som en disciplinerad inträdesmetod när de är nöjda med att äga aktien på en viss nivå.

Men riskerna är tydliga. Premieinkomsten är begränsad, medan förlusterna kan växa om aktien faller kraftigt. Tilldelning innebär att man tar äganderätt till aktier i en nedgång, där premien bara delvis kompenserar för förlusten. Säljoptionsstrategier tenderar att vara mest lönsamma när marknaderna är plana eller något positiva. När priserna faller kan de dock bara hjälpa till att dämpa nedgången snarare än att förhindra förluster.

Hur IncomeShares tillämpar säljoptioner

IncomeShares använder säljoptioner som en del av sina inkomstfokuserade strategier. Metoden förekommer både i våra kontantsäkrade säljoptioner plus aktieprodukter och nolldagars-till-utgång (0DTE) säljoptionsstrategier.

Var och en av dessa ETP:er (börshandlade produkter) kombinerar två kärnelement:

- Aktieexponering för att fånga uppsida om marknaderna stiger.

- Systematisk säljoption med kontanter som stöd, med syfte att generera regelbunden inkomst och potentiellt förvärva aktier med rabatt om marknaderna sjunker.

Denna mix ger investerare exponering mot en regelbaserad strategi som kan balansera inkomstgenerering med löpande aktieexponering – utan behov av att handla med optioner direkt.

Viktiga slutsatser

- Säljoption genererar intäkter genom optionspremier och kan minska inträdeskostnaderna.

- Premierna är begränsade, men exponeringen mot nedsidan är det inte.

- IncomeShares integrerar säljoption i noterade ETP:er genom sina kontantsäkrade säljoptioner plus aktier och 0DTE säljoptioner med kontanter.

Följ IncomeShares EU för mer insikt

GONS ETF spårar den brittiska dagslåneräntan

WisdomTree listar sin nya börsnoterade ETP för systematisk försäljning av säljoptioner

SPWI ETF spårar kursutvecklingen på amerikanska bolag som följer sharia

XASB ETF investerar i Sukuk-obligationer

IncomeShares-sortimentet utökas med 16 nya ETPer

Boreas satsning på innovativa, tematiska investeringar

HANetf säger att drönare är den försvarssektor du inte kan ignorera

Månadsutdelande fonder fortsätter att locka investerarna mest

Fastställd utdelning i MONTDIV april 2026

Anslut dig till kvantrevolutionen med Lunates nya ETF på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBoreas satsning på innovativa, tematiska investeringar

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf säger att drönare är den försvarssektor du inte kan ignorera

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMånadsutdelande fonder fortsätter att locka investerarna mest

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV april 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAnslut dig till kvantrevolutionen med Lunates nya ETF på Xetra

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanXUDY ETF är en defensiv satsning på amerikanska företag med hög aktieägaravkastning

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBitcoin for beginners: 4 things to know before investing

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFCA har hävt förbudet mot krypto-ETNer i Storbritannien