Nyheter

Varför Mexiko är det nya Kina

Allt fler nordamerikanska företag minskar sin produkution i Kina och väljer istället att lägga den i Mexiko, oavsett om det handlar om plastleksaker eller high end produkter som läkemedel eller elektronik. Vi tittar närmare på varför Mexiko är det nya Kina.

Dessutom finns ett antal amerikanska företag expanderar också i Mexiko – inklusive välkända varumärken som Caterpillar, Chrysler, Stanley Black & Decker och Callaway Golf som alla lägger miljarder dollar i investeringar och hjälpa till att driva den ekonomiska integrationen.

Nya möjligheter för investerare med hjälp av börshandlade fonder

Allt detta innebär nya möjligheter för investerare med hjälp av börshandlade fonder såsom iShares MSCI Mexico Capped Investable Market ETF (EWW). Men innan du går för långt i riktning mot hur investerare bör reagera på dessa förändringar, låt oss titta lite närmare på vad som hänt.

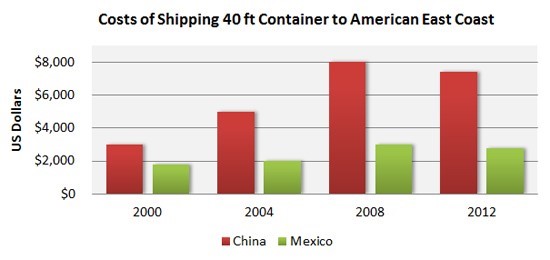

Till skillnad från Kina, kan Mexiko fortsätta att skryta med låga arbetskraftskostnader och har en stor fördel när det gäller närheten till den amerikanska marknaden. Det är en förändring, eftersom åratal Mexiko drabbades eftersom Kinas låga löner gjorde landet till ett globalt tillverkningsnav. Men nyligen har den ökade kinesiska löneinflationen lett till att gapet nästan försvunnit. Mexikanska löner som var nästan dubbelt så höga som Kinas för tio år sedan är nu nästan 20 procent lägre än de kinesiska.

Källa: TACNA Services Inc. Mexico

Den amerikanska ekonomin gynnas mer outsourcing tillverkning till Mexiko

Nationalekonomer säger att den amerikanska ekonomin gynnas mer outsourcing tillverkning till Mexiko än till Kina, eftersom grannar tenderar att dela mer av produktionen. Mexiko är det nya Kina.

Fyrtio procent av Mexikos export till USA består av komponenter tillverkade i USA, främst till fordonsindustrin. Det kan jämföras med endast 4 procent för importen från Kina, enligt National Bureau of Economic Research.

Noterbart är den mexikanska bilindustrin ta del mer än tio miljarder USD i investeringar i fabriksbyggnad, upprättande av landets ökande ekonomiska utmaning att ta marknadsandelar från Kina. Mexiko är det nya Kina.

Handelsförbindelserna mellan USA och Mexiko förstärktes kraftigt genom det nordamerikanska frihandelsavtalet (NAFTA) som undertecknades 1994. Sedan dess har Mexiko arbetat på att bygga globala handelsavtal och har nu avtal med fyra dussin länder som tillåter frihandel.

Mexikos andel av den nordamerikanska produktionen har tredubblats

Mexikos andel av den nordamerikanska produktionen har tredubblats till cirka 20 procent sedan 1994. Sedan lågkonjunkturen 2008, har det skett en ytterligare förskjutning i nordamerikanska produktionen till Mexiko från både Kanada och USA Kanada andel tillplattad på omkring 17 procent i början av NAFTA men hade sjunkit till 14 procent från förra året.

Mexikos inhemska marknad har återhämtat sig från en lång lågkonjunktur, eftersom tillväxten i Mexikos bruttonationalprodukt (BNP) ökade med säsongrensade 0,28 procent under de första tre månaderna av 2014. Year-to-year växte landets BNP med 1,8 procent under första kvartalet. Ett tecken på Mexikos växande globala roll är att fordonsexporten utanför Nordamerika kommer att öka snabbare än vad den gör för USA.

Låga arbetskostnader

För den växande andelen som håller på att uppskattas av Mexiko, låga arbetskostnader, närhet till marknader i Latinamerika och statliga incitament har var och hjälpte till att sporra skiftet. År 2020 kommer att Mexiko har kapacitet att bygga en fjärdedel av alla fordon i Nordamerika, att jämföra med ett av sex under 2012, enligt HIS, ett globalt informationsföretag.

Source: TACNA Services Inc. Mexico

ETFer för den som vill ta del av skiftet mot Mexiko

Låt oss gå tillbaka till börshandlade fonder såsom EWW, en fond med nästan 3 miljarder USD i förvaltat kapital. Denna börshandlade fond replikerar MSCI Mexico Investable Market Index, som består av aktier som handlas i första hand på den mexikanska börsen, Bolsa Mexicana de Valores.

EWW lanserades i mars 1996

EWW lanserades i mars 1996 och omsätter mer än 5 miljoner aktier per dag. Tillgångarna investeras i en korg av 59 innehav; och Carlos Slim America Movil intar topplaceringen med nästan 13,6 procent.

Utvecklingen under de senaste tre månaderna har varit stark, med EWW upp 12,5 procent, 2,1 procent av den under den senaste månaden. Sedan starten har denna ETF redovisat uppgångar på nästan 13 procent, och en total avkastning på 787 procent.

Indexet är ett kapitalviktat index som syftar till att fånga 99 procent av det totala värdet av Mexikos aktiemarknad.

Bland sektorerna har dagligvaror har den tyngsta fördelning (22 procent), medan ekonomi och basmaterial utgör de två andra största sektorerna. Tack vare sin tunga exponering mot dagligvaror, kommer fonden gynnas av konsumenternas ökande efterfrågan i landet.

Ytterligare ETF: er som vi tittar på och som investerar 100 procent av sina medel i mexikanska företag är till exempel:

ProShares Ultra MSCI Mexico Capped IMI ETF (SMK)

Fonden följer Investable Market Index MSCI Mexico, men ger sina investerare 2x hävstång avkastning samt ett omvänt resultat för det underliggande indexet

Så, som indexet stiger eller faller på en daglig basis, rör sig SMK i motsatt riktning och söker dubbelt avkastningen. Avgörande, eftersom fonden ombalanseras dagligen, kan priset komma att avvika betydligt från indexvärdet i det som kallas ”stigberoende”.

För att uppfylla sina investeringsmål, använder fonden derivat som swappar samt några kontanta tillgångar. En del av innehaven i det underliggande indexet är Grupo Mexico, Grupo Elektra och America Movil.

ProShares Ultra MSCI Mexico Capped IMI ETF (UMX)

UMX har samma egenskaper som SMK, den enda skillnaden är att UMX inte är en inverterad ETF.

SMK och UMX rör isg i motsatta riktningar, men båda söker en 2x hävstång avkastning på Investable Market Index MSCI Mexico.

Inte att glömma, UMX-liknande SMK-utställningar stigberoende, där ETF priset och dess indexvärde kan avvika betydligt.

Deutsche MSCI Mexico Hedged Equity ETF (DBMX)

DBMX följer samma index som de andra börshandlade fonderna, men dessutom säkrar sin exponering mot den mexikanska peson.

Alla dessa börshandlade fonder, särskilt EWW från iShares och DBMX – dess valutasäkrade kusin från Deutsche Bank – är effektiva verktyg för att komma åt dessa positiva förändringar i Mexikos ekonomi.

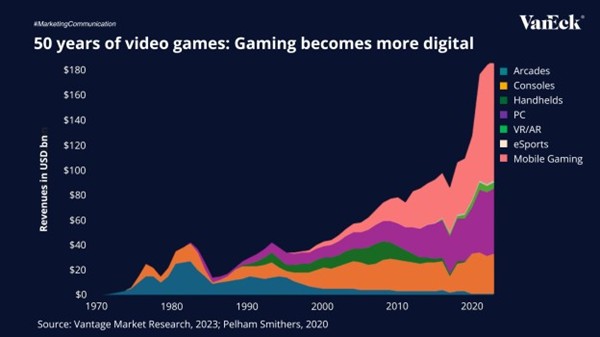

The global gaming industry has evolved into one of the world’s most dynamic entertainment sectors, expected to generate $188.9 billion in 2024 and surpass $200 billion by 2027, outpacing film and music combined.

From arcades to smartphones, the gaming industry has continuously evolved with each technological shift. Today, mobile gaming is a major player the market, currently accounting for the largest share of global revenues. As digital platforms, cloud gaming, and eSports continue to grow, gaming is establishing itself as a core part of the global entertainment economy.

Mobile gaming is leading this transformation, currently accounting for the majority of industry revenues and 40% of all global app downloads. With 5G adoption and 90% smartphone penetration expected by 2030, billions of new players will join the market, making gaming more accessible than ever.

However, the rollout of 5G also carries risks, uneven global infrastructure buildout, high capital costs for carriers, and potential fragmentation across networks could delay or limit the full realization of these benefits.

Source: Vantage Market Research, 2023; Pelham Smithers, 2020

To receive more Gold Investing insights, sign up to our newsletter.

IMPORTANT INFORMATION

This is marketing communication. Please refer to the prospectus of the UCITS and to the KID/KIID before making any final investment decisions. These documents are available in English and the KIDs/KIIDs in local languages and can be obtained free of charge at www.vaneck.com, from VanEck Asset Management B.V. (the “Management Company”) or, where applicable, from the relevant appointed facility agent for your country.

Is Mobile Powering the Future of Gaming?

Fyra nya börshandlade fonder från JP Morgan

AIFS ETF en satsning på infrastruktur för artificiell intelligens

J.P. Morgan Asset Management utökar sitt erbjudande med två nya aktiva ETFer

ISRU ETF köper aktier i stora amerikanska företag

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

De bästa lågvolatilitets ETFer på marknaden

Time in Bitcoin beats timing Bitcoin

HANetf kommenterar kopparuppgången

Fokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTime in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCould Bitcoin be the key to your dream house?