Nyheter

Vad är ett smart beta?

Vad är ett smart beta? Om finans var high fashion, skulle ”smarta beta ETFer” vara motsvarigheten till modebranschen presentationen av årets vårkollektion i Paris. Dessa börshandlade fonder har internationellt fått en hel del medial uppmärksamhet, och flera undersökningar visar att institutionella investerare planerar att öka användandet av smarta beta ETFer. Vad är smart beta ETFer och vilka tillgångar lämpar sig för detta? Vi anser att frågan är av stor vikt för både privata och institutionella investerare.

Vad är ett traditionellt beta?

För att kunna definiera smarta beta ETFer måste vi först definiera de tradionella beta ETFerna. I sin renaste form är en ETF som erbjuder en traditionell betaexponering en ETF som följer och replikerar ett kapitalvägt brett index som till exempel S&P 500 eller OMXS30. Så, om detta är ett traditionellt beta, vad är då ett smart beta och hur ser en börshandlad fond ut som bygger på ett sådant beta?

En teoretiker eller en akademiker skulle kunna definiera det som en ETF som ger en indexbaserade exponering för alla sorters investeringar utöver den breda marknadsrisken. Genom denna snäva måttstock, kan en ETF som spårar S & P Small Cap 600 kan anses omfatta ett ”smart beta” eftersom det ger placeraren en riktad exponering mot storleksrisken. Med den ursprungliga bokstavliga beskrivningen är inte en ETF som replikerar S & P 500 eller svenska OMXS30 vara en ren betaexponering eftersom dessa två index inte omfattar alla aktierna på marknaden och det dessutom finns krav på storlek, omsättning i de underliggande aktierna, historik etcetera.

Vi har inget emot vare sig teoretiker eller akademiker, men i detta läge är vi mer intresserade av den praktiska definitionen av ett smart beta. Nedan följer en sådan definition.

En ETF som replikerar ett regelbaserat index som ger exponering mot en specifik riskfaktor, annat än börsvärdets vikt och storlek, (tillväxt/värde) eller bransch.

De olika huvudkomponenterna

Vi kan bryta ner denna definition i sina huvudkomponenter:

Indexbaserat, det gör att de aktivt förvaltade ETFerna inte räknas in i detta eftersom dessa börshandlade fonder inte följer ett index. I huvudsak är smartbeta-ETF: er indexföljande, och vi ser att skillnaden mellan aktiv och passiv investering håller på att suddas ut.

Specifik riskfaktor: Dessa ETF: er bör ge tillgång till en målinriktad definierbar risk eller strategi såsom låg volatilitet, fart etc. Vi utesluter kvantitativa strategiska ETFs även om de är indexbaserade om inte deras risk eller strategi är inte noga definierad.

Exkludera marknadsstorlek, typ och sektor: Det här är helt klart en bedömningsfråga, men en nyttig och viktig. Bruket att indexbaserade investeringar i börsviktad storlek (till exempel småbolag), typ (till exempel värde) och industrisektorer har varit väl etablerat i flera år. Genom begreppet ”smarta beta” försöker investerarna identifiera de strategier som investerarna inte hade tillgång till genom indexbaserade lågkostnadsprodukter till nyligen.

En exponering mot den amerikanska aktiemarknaden

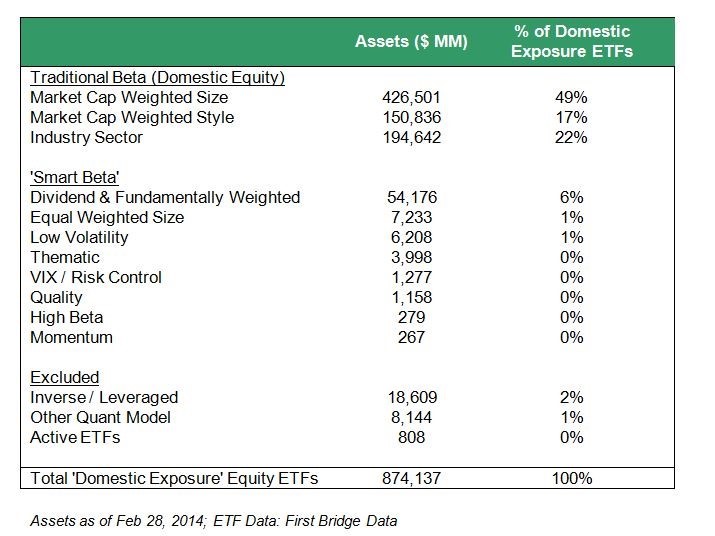

Tabellen nedan visar tillgångarna för de listade ETFer i USA som erbjöd placerarna en exponering mot den amerikanska aktiemarknaden. Dessa har delats upp i kategorierna traditionellt beta, smart beta och övrigt baserat på ovanstående definitioner från First Bridge ETF database.

Som vi kan se så svarar ”Smarta Beta” för så pass mycket som 75 miljarder USD i tillgångar, eller cirka nio procent av det de tillgångar som finns hos de ETFer som listas i USA, med en exponering mot den amerikanska aktiemarknaden. Med tanke på intresset kan vi förvänta oss att denna andel kommer att växa. Vid något tillfälle kommer emellertid smart beta att slå i taket eftersom de stora institutionerna har ett behov av att hålla en marknadsportfölj, men eftersom ETF: er som en kategori är fortfarande en minoritet av tillgångar i förhållande till fonder och värdepappersinnehav, teoretiskt finns det fortfarande tillräckligt utrymme för tillväxt.

Alla fonder är inte smartare än vanliga fonder

Smart beta är ett bra marknadsföringsfras, men det kan vara missvisande att investera i dessa börshandlade fonder och tror att de är ”smartare” än vanliga fonder eller traditionella, marknadsviktade ETFer som finns på marknaden. I själva verket kommer de olika riskfaktorerna att reagera på olika sätt i marknadscyklerna. Till exempel:

Volatilitet kontra Hög Beta: S & P High Beta index har presterat mycket bra de senaste fem åren (28 procent årlig totalavkastning till och med mitten av mars 2014) att jämföra med 19,5 procent för S & P Low Volatility Index. Detta resultat var väntat eftersom S & P 500 sedan mars 2009 har haft en årlig totalavkastning på 21,6 procent. Läget är emellertid annorlunda nu, den nuvarande krisen i Ukraina, avmattningen i Kina och de relativt höga aktievärderingarna i USA tynger marknaden, och en rotation tillbaka till lägre volatilitet är troligt.

Likaviktad vs Börsvärde: De senaste fem år har S & P Equal weight index utvecklats betydligt bättre än S & P 500 (27 årlig årlig TR versus 21,6 procent). Detta beror på att likaviktade ETFer i huvudsak ger en lutning mot relativt sett mindre och medelstora aktier vilka har utvecklats betydligt bättre än stora bolag under den här perioden. När vi går in i en marknad där investerare är mindre riskbenägna, kan vi förvänta oss denna prestandaskillnad kommer att minska. Vid likavikt (till skillnad från med låg volatilitet), kommer dess förespråkare hävdar att dess överlägsna prestanda kan kvarstå i förhållande till de större företagen på grund av dess ”storlekspremium”.

Uppgår till nio procent av de amerikanska ETF tillgångarna

Avslutningsvis, vi uppskattar att storleken på de smarta beta ETFerna för inhemska amerikanska aktieexponering är redan 75 miljarder USD eller 9 procent av de totala ETF tillgångar för inhemska amerikanska aktier. Men ”smarta beta” innebär inte att dessa produkter alltid kommer att överträffa traditionella marknadsviktade produkter. När vi går in i en mer instabil miljö, kommer investerarna roterar från hög beta in i låg volatilitets-ETFer och prestandaskillnaden mellan likaviktade och marknadsviktade ETFer kommer att minska.

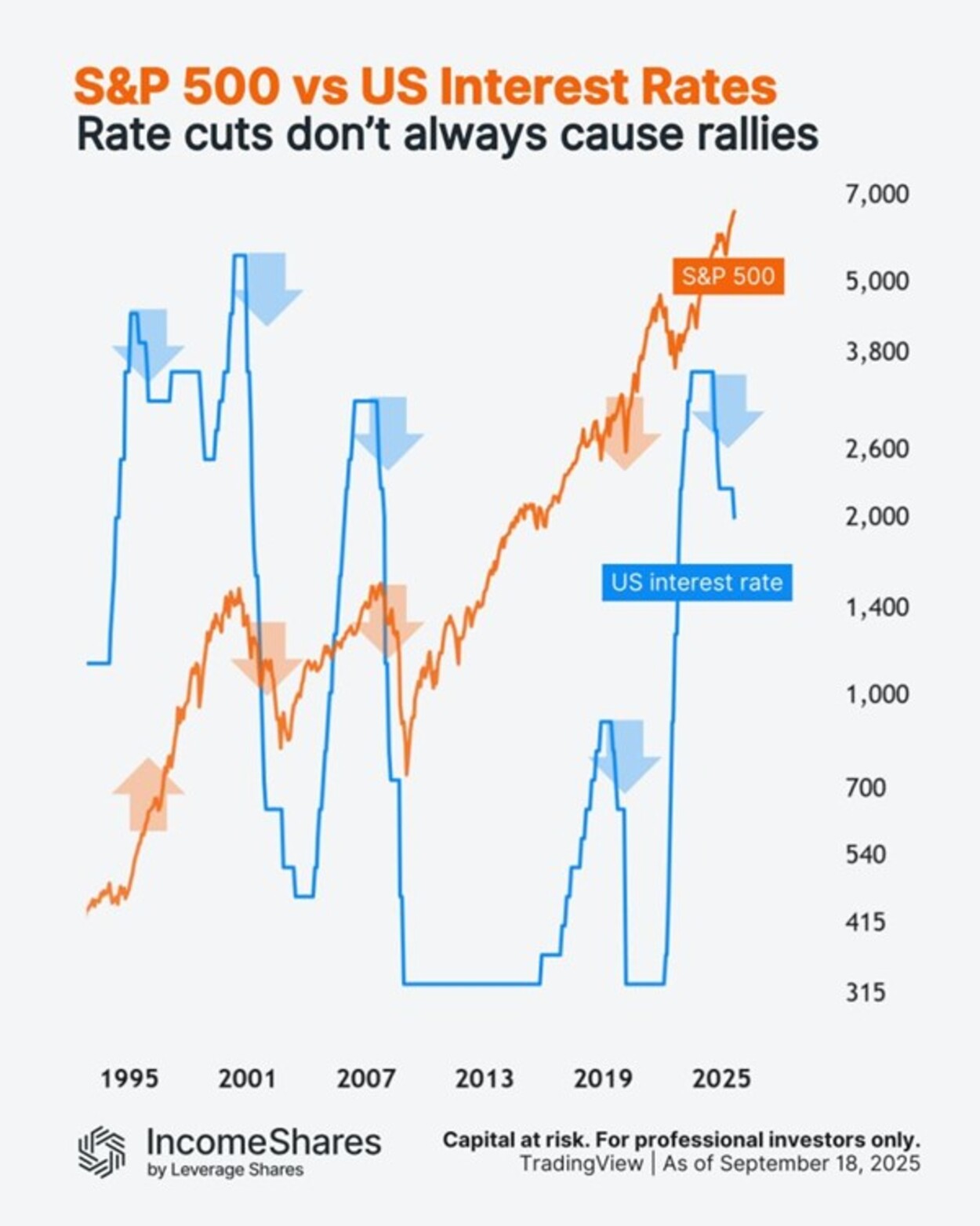

Den amerikanska centralbanken Federal Reserve sänkte räntorna med 0,25 % i veckan– men vad kan det betyda för den amerikanska aktiemarknaden?

Detta diagram följer S&P 500-indexet (orange linje) mot amerikanska räntor (blå linje) sedan 1990-talet.

Här är vad som hände med aktierna de senaste gångerna Fed började sänka räntorna från tidigare ränte”toppar”:

• 1995: aktierna steg (före dotcom-bubblan).

• 2000: aktierna föll (dotcom-bubblan sprack).

• 2007: ytterligare en björnmarknad (före finanskrisen 2008).

• 2019: aktierna steg först (sedan föll de in i Covid-kraschen 2020).

Fyra av fem gånger sammanföll räntesänkningarna med stora nedgångar. Men orsakerna var alltid olika. Korrelation innebär inte kausalitet.

Och nu, 2024/25, befinner vi oss i en ny sänkningscykel. Aktierna sjönk med cirka 20 % i början av 2025, men har sedan dess stigit till nya toppar. Frågan är, vad händer härnäst?

IncomeShares S&P500 Options (0DTE) ETP har exponering mot S&P 500 och säljer dagliga säljoptioner för potentiell inkomst.

Följ IncomeShares EU för marknadsinsikter.

HANetfs VD kommenterar kärnkraftsavtalet mellan Storbritannien och USA

WMSE ETF en global momentumfond som handlas i euro och pund

Federal Reserve sänkte räntorna med 0,25 %

ARAY ETP följer priset på kryptovalutan Raydium

Bellevue lanserar aktiv hälso-ETF på Xetra

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader

Pingback: Smart beta var allt, nu försvinner några aktörer - ETF-marknaden

Pingback: XACT lanserar en ny smart ETF med fokus på högutdelande bolag - ETF-marknaden

Pingback: Ny ETF från IndexIQ med en twist - ETF-marknaden

Pingback: Ossiam lanserar ETF för biologisk mångfald - ETF-marknaden

Pingback: Nasdaq lanserar tre nya index - ETF-marknaden