Nyheter

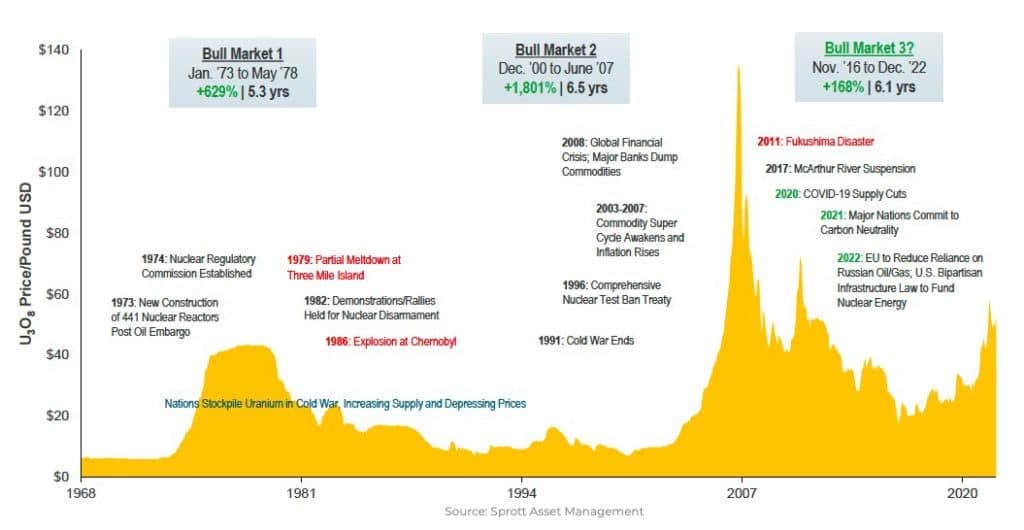

Uranprisets tredje tjurmarknad sedan 1968 har ytterligare att ge

Uranprisets utveckling förra året var inte så bra som många hoppades på, och det avslutade 2022 på en sur ton. Spotpriset för U3O8 sjönk 2,3 % till 48,31 USD per pound i december, men avslutade året 14,7 % över sina inledande nivåer. Uranbrytningsaktier föll med 5 % i december, vilket bringade sektorns förluster för året till 11,4 %.

En ny rapport från Sprott Asset Management säger att trots den senaste tidens mjukhet, underbygger utvecklingen just i december västerländska regeringars förnyade fokus på energisäkerhet på grund av den ryska invasionen av Ukraina och kommer att ge långsiktigt strukturellt stöd till uran- och urangruvor 2023.

I december antog Japan en kärnkraftspolitik som kommer att starta om landets kärnkraftsflotta, förlänga åldrande reaktorers livslängd utöver den nuvarande 60-årsgränsen och bygga nya.

I december godkände även den indiska regeringen fem nya kärnkraftverk och tillkännagav finansiering för tio anläggningar som en del av landets mål att tredubbla sin reaktorflotta under det kommande decenniet.

Den amerikanska strategiska uranreserven tilldelade också sina första kontrakt och även om volymerna inte är väsentliga, var priserna som USA betalade för uranet så höga som 70 dollar per pound:

”Med tanke på att de nuvarande spotpriserna är cirka 50 USD tror vi att detta överpris som betalas för material med amerikanskt ursprung återspeglar en växande oro från det amerikanska energidepartementet om att fortsätta att förlita sig på ryska och andra icke-vänliga länder för kritiska leveranskedjor.”

Även om det inte finns några officiella sanktioner mot ryskt uran, såg landets dominans av konvertering och anrikning med 27 % respektive 39 % av världens kapacitet priserna för urankonvertering och anrikningstjänster mer än fördubblas 2022.

”Vi tror att denna uppåtgående prispress kommer att falla ner till uranprisets 2023”, säger Sprott.

Sprott, som driver en fysisk uranfond, förväntar sig att omstarten av den amerikanska konverteringsanläggningen ConverDyn under första halvåret i år kommer att öka ” en branschövergång från undermatning till överutfodring, vilket borde öka efterfrågan på uran avsevärt 2023 och framåt.”

Sprott påpekar att även efter upptakten är nuvarande uranprisets ”fortfarande under incitamentsnivåerna för att återuppta nivå 2-produktion, än mindre utveckling av grönområden.”

”På lång sikt kan ökad efterfrågan inför en osäker tillgång på uran sannolikt stödja en ihållande tjurmarknad.”

Handla U3O8 ETF

HANetf Sprott Uranium Miners UCITS ETF Acc (U3O8 ETF) är en europeisk börshandlad fond. Denna fond handlas på flera olika börser, till exempel Borsa Italiana, Deutsche Boerse Xetra och London Stock Exchange. Av den anledningen förekommer olika kortnamn på samma börshandlade fond.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet och Avanza.

Nyheter

Interactive Brokers lanserar provisionsfria iShares ETFer från BlackRock genom Recurring Investment-funktionen i hela Europa

A1P0 ETF ger riktad exponering mot nästa generations artificiell intelligens

Interactive Brokers lanserar provisionsfria iShares ETFer från BlackRock genom Recurring Investment-funktionen i hela Europa

Nya ETF- och ETP-noteringar den 9 juni 2026 på Deutsche Börse

UONS ETF spårar den amerikanska dagslåneräntan

BlackRock lanserar ST4R ETF för att erbjuda snabb tillgång till möjligheter inom rymdekonomin

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

De bästa ETFerna för att investera i emerging markets

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFerna för att investera i emerging markets

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026