Nyheter

Uranium Bull Market: Ska juniora gruvbolag vara på din radar?

För nästan 70 år sedan, i Shippingport, Pennsylvania, började världens första kärnkraftverk producera elektricitet. Detta kraftverk hade en relativt liten effekt och kunde producera bara 60 megawatt kraft. Det är förvärrat av moderna kärnkraftverk, som Bruce Nuclear Generating Station i Kanada, med förmågan att producera 6550 megawatt. Men den lilla kärnkraften i Pennsylvania visade att uran kunde utnyttjas för att producera riklig och pålitlig elektricitet. Den så kallade atomåldern hade börjat.

Men sedan vacklade det. Medan kärnkraften åtnjöt växande stöd på 1970-talet, särskilt mot bakgrund av OPECs oljeembargo, gick användandet ner i slutet av århundradet. Kärnenergi som andel av global elektricitet nådde en topp på 17,6 procent i slutet av 1990-talet, och sjönk till cirka 10 procent. I USA har den andelen sjunkit från cirka 20 procent på 1990-talet till cirka 18 procent idag. Atomåldern verkar aldrig riktigt komma igång.

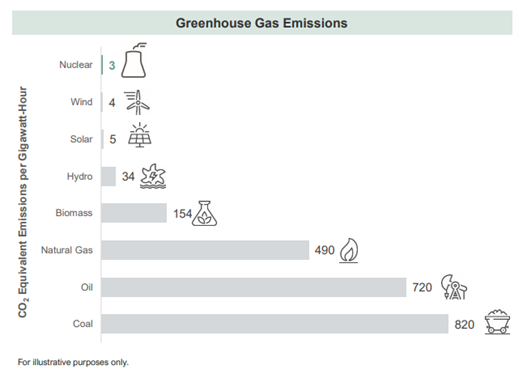

Nu, med de dubbla hoten om klimatförändringar och energisäkerhet, kan kärnenergin nu befinna sig vid en vändpunkt. Vid COP 28 såg vi 22 länder, inklusive USA och Storbritannien, förbinda sig att tredubbla sin kärnenergikapacitet till 2050. Detta är på baksidan av en växande konsensus om att kärnkraft är avgörande för alla möjliga vägar till nettonoll. Kärnenergi producerar nästan inga koldioxidutsläpp, samtidigt som man undviker intermittensproblem som fortfarande plågar förnybara energiformer. Medan sol och vind kommer att spela en roll för att minska koldioxidutsläppen av elnät, kommer kärnenergi att krävas för pålitlig baslastgenerering.

Källa: Energy.gov. Mäter CO2-ekvivalent per gigawattimme el under ett kraftverks livscykel.

När det gäller energisäkerhet sticker kärnkraften ut. Till skillnad från de flesta energikällor kommer kärnkraft normalt att ha två års bränsle lagrat på plats.

Som ett resultat är kärnkraften mycket mindre sårbar för störningar i bränsletillförseln. Efter invasionen av Ukraina valde Europa bort rysk gas, vilket resulterade i energiprisstopp. Detta gör kärnkraften mycket tilltalande. Samtidigt utgör kostnaden för kärnenergibränsle – uran – en relativt liten del av driftkostnaderna för ett kärnkraftverk. Som ett resultat är kärnkraften mycket mindre sårbar för prischocker jämfört med olja och gas.

Vad betyder denna kärnkraftsrenässans för investerare?

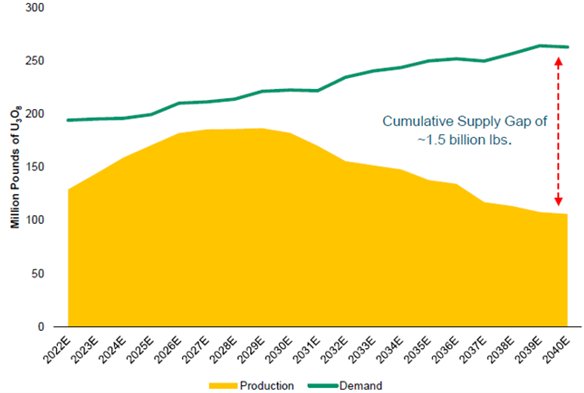

Denna förväntade utbyggnad av kärnkraft sammanfaller med relativt låga nivåer av uranproduktion. Försörjningen av primära uranbolag är avsevärt sämre efterfrågan, med ett förutspått kumulativt utbudsunderskott på cirka 1,5 miljarder pound till 2040.

Källor: UxC LLC. Data från Q2 2023. World Nuclear Association per 8/1/2023. Ingår endast i illustrativt syfte.

Vi har också sett Kazatomprom, världens största uranproducent, minska sin prognostiserade produktion för 2024 med 14 procent. Företaget noterade också att det sannolikt skulle missa sina prognostiserade produktioner för 2025.

Med tanke på dessa utbuds- och efterfrågedynamik har spotpriset på uran stigit. År 2023 gick priset på ett pound uran från 48 dollar till 91 dollar, medan priset 2024 översteg 106 dollar per pound.

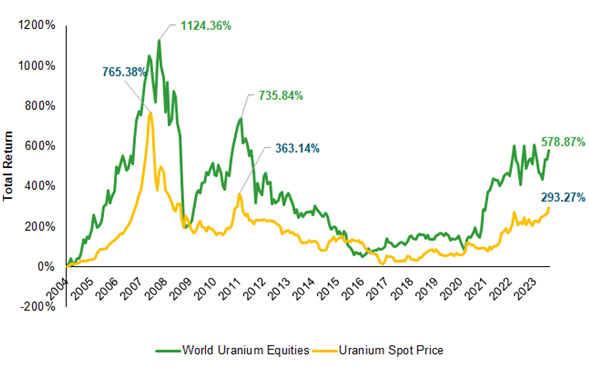

Som ett resultat kan uranbolag vara redo att generera högre intäkter och potentiella vinster när gruvproduktionen ökar. Medan uranbolag 2023 släpade efter spotprisets utveckling, har gruvbolag historiskt sett presterat bättre.

Källor: Bloomberg och TradeTech LLC. Data från 2004-01-30 till 2023-06-30 återspeglar de längsta tillgängliga uppgifterna. World Uranium Equities mäts av URAX Index, som spårar utvecklingen för aktier globalt som bedriver affärer med uran. URAX och Uranium Spot är denominerade i amerikanska dollar. Du kan inte investera direkt i ett index. Ingår endast i illustrativt syfte.

I synnerhet finns det ett växande intresse för möjligheterna för mindre bolag – eller ”juniora” – urangruvbolag. Med uranpriserna nu runt 100 dollar per pound, blir det ekonomiskt för många av dessa nya producenter att antingen börja eller starta om produktionen. Samtidigt kan yngre gruvbolag ha bättre förutsättningar att delta i ökningen av uranpriserna. Även om många av de större producenterna har kontrakterat sin framtida produktion till historiskt lägre priser, är det ofta inte fallet för de yngre gruvbolagen. Produktionen från de mindre producenterna har potential att säljas in på marknaden med högre priser.

Kommer uranmarknaden att stabiliseras?

Som med all gruvdrift och all material är uran teoretiskt cykliskt. Högre priser skickar en signal till producenterna att öka produktionen, vilket i sin tur får priserna tillbaka. Även om denna cykliska dynamik har potential att spela ut på längre sikt, kommer utbudsökningar inte att komma snabbt eller lätt. Som vi redan har noterat kämpar världens största producent, Kazatomprom, för att nå sin prognostiserade produktion för både i år och nästa. Samtidigt kommer det att ta år för nya storskaliga gruvprojekt att börja ge leverans. Som Cantor Fitzgerald noterar:

”Nästa kohort av nya storskaliga urangruvor förväntas inte komma på nätet förrän under tidsperioden 2028-2030. Detta schema är tillstånds-/byggtidslinjeberoende och kan inte dras framåt oavsett uranpris.”

Som ett resultat har uranpriserna potential att öka ytterligare.

Alternativt, när priset på en vara fortfarande är relativt knapphändigt, med höga priser och utbudet inte kan öka, ser vi ibland ”efterfrågedestruktion”. Slutanvändare antingen upphör med driften eller byter till alternativ. Risken att detta händer för uran tror vi är relativt låg. Som nämnts ovan är kärnenergi avgörande för att uppnå nettonoll och energisäkerhet.

Samtidigt kan kärnkraftverken absorbera dessa högre kostnader. Som nämnts ovan står uran för cirka 4-8 procent av ett kärnkraftverks löpande kostnader. Det gör kärnbränsleköpare prisagnostiska. Som Ocean Wall noterar:

– Bränsleköparen vid kärnkraftverket kommer aldrig att hamna i problem för det pris de betalar för uran, utan istället för att inte säkra tillgången på det. För världens kärnkraftverk är uran helt prisoelastiskt – de måste ha det.”

Priset på uran, tillsammans med urangruvarbetare, är därför potentiellt positionerat för stark uppskattning, eftersom efterfrågan fortsätter att stiga på en marknad som står inför svåra utbudsbegränsningar.

Handla U8NJ ETF

Sprott Junior Uranium Miners UCITS ETF (U8NJ) är en europeisk börshandlad fond. Denna fond handlas på flera olika börser, till exempel Deutsche Boerse Xetra och London Stock Exchange.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet, Aktieinvest och Avanza.

Handla U3O8 ETF

HANetf Sprott Uranium Miners UCITS ETF Acc (U3O8 ETF) är en europeisk börshandlad fond. Denna fond handlas på flera olika börser, till exempel Borsa Italiana, Deutsche Boerse Xetra och London Stock Exchange. Av den anledningen förekommer olika kortnamn på samma börshandlade fond.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet, Aktieinvest och Avanza.

Denna text är skriven av Tom Bailey, Head of Research at HANetf. Den har översatts och publicerats på etfmarknaden.se i samarbete med HANetf.

During and after the US market close on Friday, cryptocurrency markets experienced their largest liquidation event on record, with an estimated $19 billion in leveraged positions unwound across futures and perpetual swap markets.

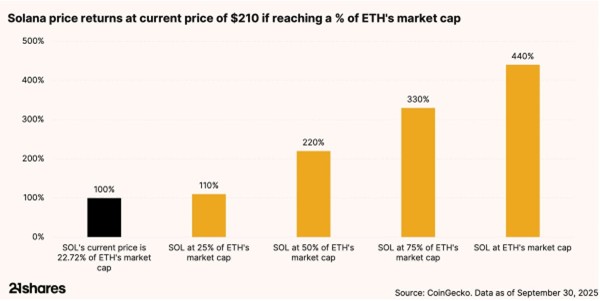

We expect Solana to reach beyond $330. Here’s why

Solana’s growth is underpinned by real fundamentals – measurable cash flows, rising user activity, and expanding economic metrics that rival multibillion dollar growth-tech companies. As Solana transitions from a speculative narrative to a revenue-generating powerhouse, traditional valuation tools like discounted cash flow (DCF) models are becoming increasingly relevant in assessing its long-term potential.

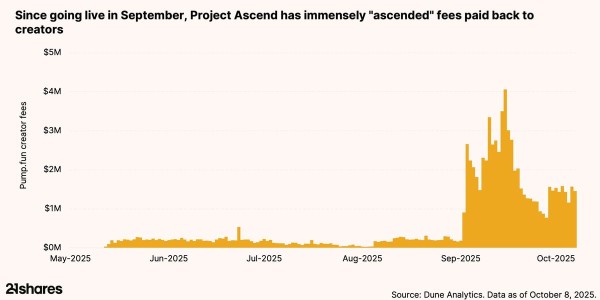

Tokenized attention: Pump.fun and the rise of Creator Capital Markets

The internet’s most valuable commodity is attention – and in 2025, that attention is becoming tokenized. Few projects embody this transformation more vividly than Pump.fun, a Solana-based platform that began as a meme-coin launchpad and has rapidly evolved beyond that use case. Launching Project Ascend in September, Pump.fun introduced Creator Capital Markets (CCM) – a suite of tools that lets streamers and influencers tokenize their audiences.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

JEYH ETF är högavkastande obligationer hedgade i euro

Record crypto liquidations amid tariff shock

VALOUR VIRTUAL SEK följer priset på VIRTUAL, Virtuals Protocols egna token

Crypto market update: record liquidations amid tariff shock

Hur investera i Blockchain med hjälp av börshandlade fonder

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

YSLV ETP ställer ut köpoptioner på silver för att skapa en löpande avkastning

De bästa lågvolatilitets ETFer på marknaden

PLTY ETP utfärdar optioner mot aktier i Palantir

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanYSLV ETP ställer ut köpoptioner på silver för att skapa en löpande avkastning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanPLTY ETP utfärdar optioner mot aktier i Palantir

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTime in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanInvestera i NEAR med en börshandlad produkt

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången