Nyheter

Stiger guldpriset alltid i perioder av inflation?

Trots den nuvarande inflationen har guldmarknaden inte rört sig och förblir stabil under året. Tänk om inflationen inte var den viktigaste ekonomiska faktorn för att få guldpriset att röra på sig i perioder av inflation?

Introduktion

Inflation har blivit den viktigaste sökningen på Google. Från Fed till mellanhanden, alla pratar om inflation och oroar sig ständigt för det.

Trots denna miljö kunde vi inte förstå varför guldmarknaden inte har rört sig lite. Priset på ädelmetallen ligger platt på året, vilket, om vi räknar inflationen, betyder att guld tappade en hel del i värde i år. Vi bestämde oss för att gå tillbaka i historien för att kontrollera att guld verkligen är en säkring av inflationen. Genom att noggrant titta på vad som hände tidigare drog vi slutsatsen att det inte är exakt sant, i den meningen att inflationen inte är den primära finansiella faktorn som flyttar guld.

I det första avsnittet av denna artikel kommer vi att studera inflationens inverkan på guldpriset under stora ekonomiska perioder: 70- och 2000-talen.

I det andra avsnittet av den här artikeln hittade vi en andra finansiell faktor som påverkar priset på guld mycket mer: handelsunderskotten. Vi kommer att föreslå en indikator för att förutse stora rörelser i guldpriserna baserat på inflation och handelsunderskott.

Hur påverkar perioder av inflation guldpriset?

Mer exakt än inflation kommer vi att studera realräntorna (realränta=inflation minus den riskfria räntan som betalas av centralbankerna). Detta är grundläggande eftersom guld konkurrerar med obligationsmarknaden (som är den största finansiella marknaden i världen). Om du har lite pengar, och du kan tjäna en ränta på det, genom att köpa en obligation, varför skulle du äga guld?

Det finns ingen anledning till det. Du föredrar att behålla obligationen och tjäna räntan. Men om den reala räntan är negativ och din obligationsposition förlorar pengar eftersom inflationen är högre än vad din obligation ger dig, så skulle du hellre äga guld.

Låt oss ta två exempel från historien:

År 2022 är inflationen i USA 8 procent eller mer, den riskfria räntan för FED är 0 procent och den 10-åriga amerikanska statsobligationen ger en ränta på 3 procent (denna obligation är ett lån till den amerikanska regeringen). Om du tror att inflationen kommer att vara 8 procent eller ännu mer under de kommande åren, varför skulle du vilja köpa obligationer och låsa dina pengar för att tjäna bara 3 procent under de kommande 10 åren.

Detta är inte vettigt eftersom sannolikheten är negativ. Ännu värsta, om du bara håller dina pengar, gör du 0 procent ränta, eftersom den korta räntan är 0 procent. Så att hålla kontanter är en viss förlust, och ingen skulle vilja ha kontanter under dessa förhållanden. Därför är det helt vettigt att köpa guld, eftersom du har en tillgång som kommer att behålla värdet under perioder av inflation.

1981 var inflationen 10 procent, men den korta räntan var 16 procent. Därför, genom att hålla kontanter skulle du direkt tjäna 6 procent med säkerhet. I motsats till vad som händer idag var kontanter en intressant tillgång på den tiden. Det var den mest likvida tillgången, du kunde investera i vilken möjlighet som helst som skulle uppstå framför dig, och den tjänade 6 procent per år över inflationen.

Realräntan är den information som driver investerarnas beteende mot kontanter. Om de reala räntorna är positiva, eller till och med oförändrade, skulle investerare använda kontanter som värdeförvaring, eftersom det är den mest likvida tillgången och det är lagligt betalningsmedel. Men i perioder med negativ ränta, som vi är i idag, förlorar investerare mycket pengar på att äga kontanter (eller obligationer), och de tvingas iväg för att hitta en annan butik av värde för de tider som de inte kan hitta några bra investeringsmöjligheter.

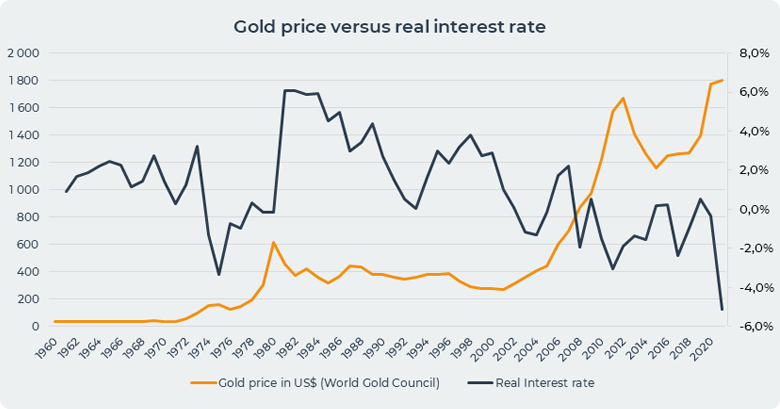

Guldpriset versus realräntan

1a. Det galna 1970-talet. Guldpriset steg med 2300 procent

I diagrammet nedan kan vi se guldpriset och realräntorna i USA under hela 70-talet. Vi kan se den stabila perioden på 60-talet. Guld var knutet till dollarn och realräntorna pendlade i ett intervall på 2 procent. I början av 70-talet, efter oljechocken 1973, kan vi se att realräntorna kollapsade till negativt territorium på grund av rasande inflation.

Fed låg ständigt bakom kurvan fram till 1980, och under hela 70-talet gick guldet upp. Vi kan tydligt se en stark korrelation mellan priset på guld och den negativa realräntan i diagrammet nedan. Guld steg när kurserna var negativa, och så fort de blev positiva 1980 hade guldet en kraftig korrigering och gick inte upp efter det.

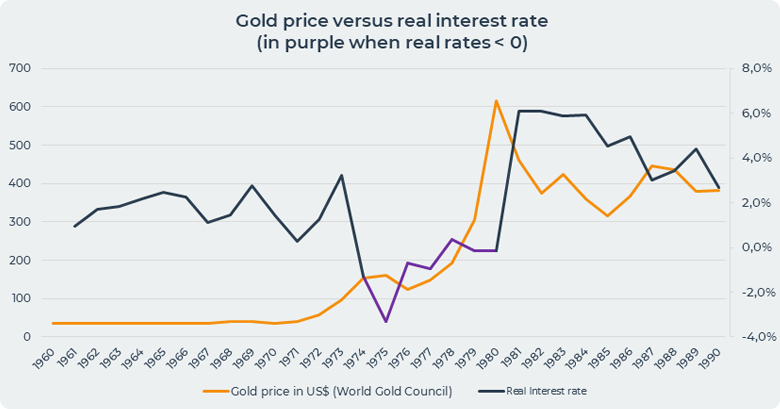

Guldpriset versus realräntan

Vi måste betona amplituden av rörelserna här. 1971 handlades guld till 35 USD per troy ounce. I slutet av det decenniet nådde guldpriset 850 USD. Det är en värdeökning på 2300 procent på 10 år. Under tiden, för aktieinvesterare i väst, var 70-talet i stort sett ett förlorat decennium med mycket volatilitet och oförändrad avkastning.

På 1970-talet tryckte Fed mer pengar för att hjälpa till att kontrollera inflationen (Hur kan du ”kontrollera” inflationen genom att trycka mer pengar? Hur kan du göra något så dumt och absurt?). Centralbankerna höjde också räntorna, men alltid bakom kurvan, vilket gjorde att inflationen hela tiden var högre än räntorna. 1971 var den amerikanska feds ränta under 5 procent. 1980 var det över 13 procent.

70-talet är arketypen för att köpa guld för att säkra sig mot inflation. Ändå kan man märka att den kraftiga rörelsen av guld kom under andra delen av 70-talet, ganska sent i cykeln.

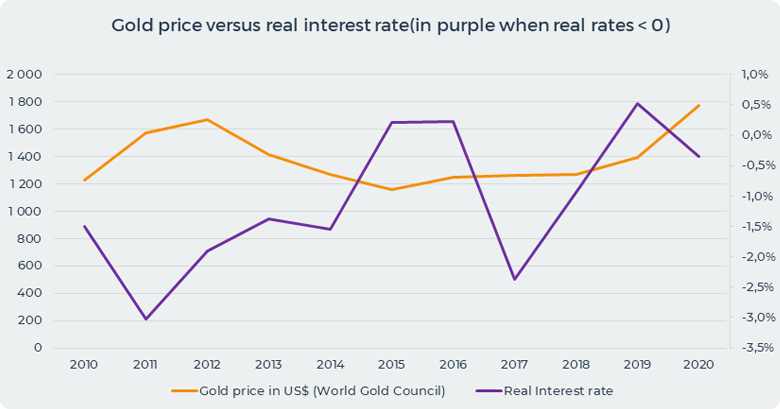

Ib. En andra period med negativa räntor men utan höjning av guldpriset: 2010-talet

Som vi kan se i diagrammet nedan var realräntorna negativa under hela 2010-talet. Ändå gick inte guldpriset upp, det gjorde mer eller mindre ingenting medan börskurserna gick i taket.

Realräntorna var i genomsnitt negativa -2 procent under första delen av decenniet. Fed-räntan var runt noll och inflationen runt 2 procent. Men priset på guld uppförde sig inte som på 1970-talet.

Guldpriset versus realräntan

Denna period ogiltigförklarar tanken att guld stiger under perioder av inflation. Man kan säga att det var en mild inflation, och guld bör stiga först när det är en rasande inflation på mer än 5 procent. Man kan också säga att mängden guld som utvinns varje år är ungefär 2 procent av den totala mängden guld på marken. Så nollräntan för guld är inte 0 procent utan -2 procent. Men de förklaringarna håller inte när man tittar på den första delen av 70-talet när inflationen rasade, men guld tog mycket tid att ta fart.

Vi letade efter en annan förklaring, och vi fann att handelsunderskottet är mycket mer relevant än inflationen för att förklara stigande guldpris.

Guldpriset korrelerade med handelsunderskottet till 93 procent

Guldpriserna är endast korrelerade med 61 procent till realräntor. Det finns definitivt ett inflytande, men det förklarar inte systematiskt guldets rörelser. Som vi har sett i föregående stycke 1b finns det perioder då realräntorna är negativa, men guldpriset stiger ändå inte.

Å andra sidan är handelsunderskotten kombinerat med de negativa räntorna 93 procent korrelerade till guldpriserna och förklarar varje bullrun som guldmetallen hade.

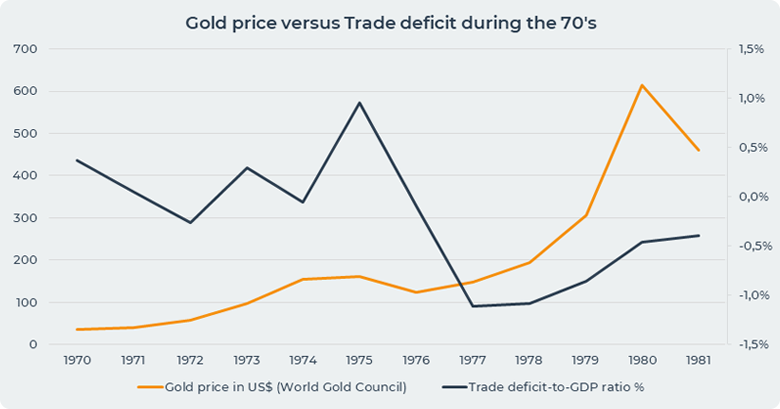

Faktum är att varje gång guldmetallen har rusat, så skedde det samtidigt det skedde en kraftig ökning av handelsunderskottet i USA

På 1970-talet, som vi kan se i diagrammet nedan, började guldpriserna stagnera. Detta skedde inte när inflationen steg 1973, utan när handelsunderskotten började minska kraftigt 1977.

Guldpriset versus handelsunderskottet under 1970-talet

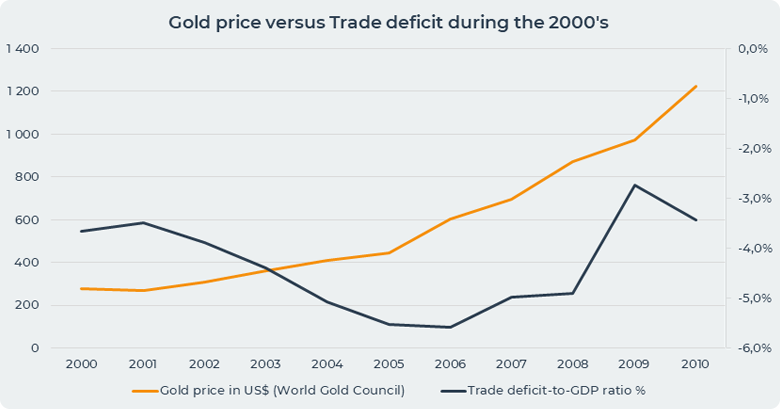

Under 2000-talet, som vi kan se i diagrammet nedan, började guldpriset ta fart 2003, precis när handelsunderskottet började kollapsa kraftigt. Vi kan se att även under denna period är sambandet mellan händelserna häpnadsväckande.

Guldpriset versus handelsunderskottet under 2000-talet

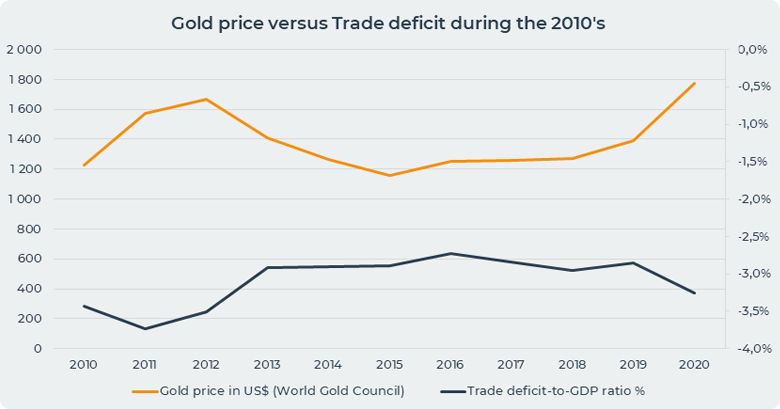

Slutligen kan vi förklara mysteriet med 2010-talet när guldpriset inte gick upp medan räntorna var negativa (punkt 1b ovan). Under den perioden var handelsunderskotten stabila och guldpriserna likaså. Även om räntorna under hela 2010-talet var negativa, rörde sig guldet inte, och det beror på att handelsunderskotten inte föll kraftigt. Vi kan se i diagrammet nedan att handelsunderskotten förblir stabila under den perioden.

Guldpriset versus handelsunderskottet under 2010-talet

2a. Negativ realränta och kraftig minskning av handelsunderskottet

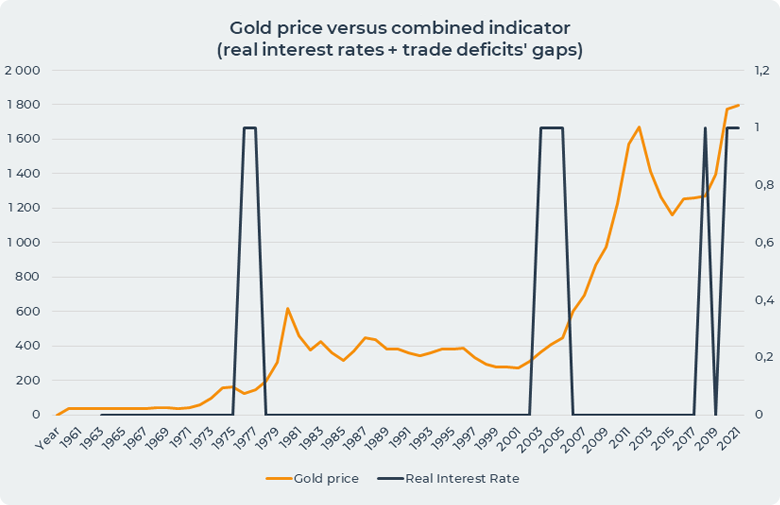

Vi föreslår sedan att bygga en indikator för att identifiera början på guldtjurmarknaderna. Vi föreslår att man tar en blandning av realräntorna och variationen i handelsunderskotten. Vi visar nedan diagrammet för denna kombinerade indikator.

Guldpriset i förhållande till realräntan och handelsunderskottet

Första gången denna kombination hände var under andra delen av 1970-talet. Vid den tiden var det en betydande minskning av handelsunderskottet jämfört med föregående årtionde och negativa realräntor. Handelsunderskotten var bara -1 procent för USA, men det var en ny situation, eftersom USA under det föregående decenniet konstant hade handelsöverskott.

USA gick in i en era med handelsunderskott vid den tiden. Resultatet av denna kombination av handelsunderskottsgap plus negativa realräntor var en betydande ökning av guldpriset med 4 gånger från 154 USD 1974 till 615 USD i slutet av 1970-talet.

Den andra perioden med liknande förhållanden inträffade 2003-2005. Under denna period var realräntan -1%, och handelsunderskottet sjönk två gånger från -2 procent 1998 till -5 procent 2004. Detta orsakade ytterligare en guldtjurmarknad på 2000-talet och guldpriset ökade från 279 dollar/ Oz 1999 till 700 USD/troy ounce i slutet av 2007. Detta innebär en ökning med 250 procent.

Den kombinerade indikatorn identifierade i båda fallen början på en tjurmarknad, där guldpriset multiplicerades med 10.

2022 har vi liknande förutsättningar. Realräntorna är negativa på -8 procent (eftersom inflationen ligger på minst 8 procent och Fed-räntan är noll). Och handelsunderskottet slog rekordlågt varje år. Trumps administration slog det ökända rekordet för Obamas administration. Och Bidens administration slog Trumps administrations ökända rekord. Oavsett vad presidenten är, vilken politik än är, genererar USA:s ekonomi mycket större handelsunderskott nu än vad de gjorde 2019. Den kombinerade signalen indikerar att vi borde befinna oss på gränsen till en enorm tjurmarknad för guld.

Slutsats

Vi har visat i den första delen att inflation och negativa räntor inte nödvändigtvis betyder att guld kommer att få ett enormt rally. Under andra hälften av 70-talet och på 2000-talet var det fallet eftersom USA:s handelsunderskott just har ökat. Men det finns vissa andra perioder då det är negativa räntor och guld inte rally (till exempel 2010-talet och första hälften av 70-talet).

Signalen kräver både negativa räntor och en nyligen nedgång i handelsunderskottet för att nästan säkert utlösa ett rally på guldmarknaden. Det har fungerat under de senaste 60 åren. Om det ska fungera igen bör vi snart få se ett enormt guldrally.

New to Bitcoin and feeling unsure? You’re not alone. Getting started can feel intimidating, but a few simple tips can help you invest with more confidence and make smarter choices from the start.

Crypto is growing up: 3 things we heard from a recent conference

Crypto’s journey toward mainstream adoption is picking up speed, and the recent Permissionless conference in New York made that more evident than ever. Read the highlights and how they could define the future of crypto.

What keeps Bitcoin mining sustainable and why it matters for investors

If you’re new to Bitcoin (BTC), you might be curious about where it comes from. Unlike traditional money printed by central banks, Bitcoin is generated through a process called mining. The people behind this process are called miners. Understanding what Bitcoin mining is and what makes it sustainable can help you make more informed long-term investment decisions.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Thinking of buying your first Bitcoin? Read these 5 tips first

REX Shares lanserar tre nya covered call ETFer i Europa

WOEE ETF en aktiv globalfond från iShares

Försvarsfondernas ägande i SAAB ökar kraftigt

EDFS ETF spårar den europeiska försvarssektorn

De bästa ETFer som investerar i europeiska utdelningsaktier

YieldMax® lanserar sin andra produkt för europeiska investerare

Big News for Nuclear Energy—What It Means for Investors

Nya börshandlade produkter på Xetra

3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanYieldMax® lanserar sin andra produkt för europeiska investerare

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBig News for Nuclear Energy—What It Means for Investors

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNya börshandlade produkter på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs VD Hector McNeil kommenterar FCAs kryptonyheter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare