Nyheter

Skillnader mellan ISK och KF

ISK är ett konto och KF (kapitalförsäkring) egentligen är en försäkring. Gemensamt för ISK och KF är att de schablonbeskattas. Du slipper krångel med deklarationen i bägge fallen. Det finns flera skillnader mellan ISK och KF:

Förmånstagare: KF kan ha valfri förmånstagare. Du kan med andra ord till exempel sätta en familjemedlem som förmånstagare. Denna person får då pengarna den dag försäkringstagaren avlider.

Ägande: Rent tekniskt äger du inte dina värdepapper på en KF. Det är försäkringsbolaget (bankerna har egna försäkringsbolag) som står som ägare. Det du ”äger” är en försäkring. Det innebär att du inte får någon rösträtt för de aktier som du har på en KF. Det innebär också att du har en motpartsrisk på ett KF ifall försäkringsbolaget/banken går i konkurs. ISK är tryggare ur det hänseendet.

Företagskunder: Företag kan använda sig av KF men kan inte ha ett ISK.

Olika lagstiftning: Skatten på ISK regleras av inkomstskattelagen. KF beskattas enligt lagen om avkastningsskatt på pensionsmedel. Schablonskatten på ISK och KF räknas ut på samma sätt, men kapitalunderlaget beräknas olika.

Utländska utdelningar: Om du får utdelningar från utländska aktier är det generellt sett bättre att ha dem på en KF än ett ISK.

Hur fungerar ett turbo24-Investeringssparkonto (ISK)?

Ett turbo24-Investeringssparkonto (ISK) hos IG är ett investeringssparkonto som endast gäller för turbowarranter. För detta konto behöver du inte redovisa kapitalvinst och kapitalförlust i din deklaration. I stället betalar du en årlig skatt som baseras på det sammanlagda värdet av dina tillgångar på kontot, oavsett om du gör vinst eller förlust. IG räknar ut schablonintäkten från ditt turbo24-Investeringssparkonto och skickar in denna till Skatteverket.

För ett investeringssparkonto (ISK) ska du inte redovisa kapitalvinst eller kapitalförlust i din deklaration. I stället betalar du en årlig skatt som baseras på det sammanlagda värdet av dina tillgångar, oavsett om du gör vinst eller förlust. IG räknar ut schablonintäkten från ditt turbo24-Investeringssparkonto (ISK) och skickar in denna till Skatteverket. Där kan du också läsa mer om vilka regler som gäller för ett investeringssparkonto.

Vi råder inte vilken kontotyp man bör välja men jag skickar med lite information som förhoppningsvis kan vara till hjälp.

Vilket konto du väljer (för daytrading) beror på hur du vill skatta för dina affärer.

ISK kontot är schablonbeskattat. Skatten du betalar baseras alltså inte på den avkastning du faktiskt får, utan på en förväntad genomsnittlig avkastning – schablonintäkt. Schablonskatten för 2021 är på 0,375 procent och baseras på kontots värde och insättningar under året. Eftersom att kontot schablonbeskattas så behöver du inte redogöra för enskilda värdepapperstransaktioner i din deklaration för kontot

På aktie och fondkontot skattar du enbart när du realiserar en vinst och betalar då 30% i skatt på den vinst du realiserar. Om du gör aktieaffärer på ett aktie och fondkonto så behöver du ta upp dessa på en K4 i samband med din deklaration. Fondaffärer kommer förtryckta i deklarationen.

Observera att det finns ett aber med en ISK i samband med att vissa bolag börsnoteras. Om IPO:n innehåller en mix av nyemitterade och befintliga aktier som säljs av så kommer det inte vara möjligt för ISK-sparare att teckna sig. Det är helt enkelt så regelverket ser ut; lagen kräver att nyemitterade och befintliga aktier ska behandlas på olika sätt av banken. Det går ju inte i en IPO – aktier som aktier – och därför gör bland annat Nordnet bedömningen att det inte går att låta ISK-sparare teckna i en sådan IPO utan att riskera att bryta mot regelverket.

Det är att ta det säkra före det osäkra, och det är för spararnas skull. Enligt lagtexten kan ISK nämligen upphöra om otillåtna tillgångar förs in på ISK, eller om tillåtna tillgångar förs in på ett otillåtet sätt. Då får spararen betala konventionell skatt på alla sina innehav. Det handlar alltså om att skydda spararna från att råka ut för detta.

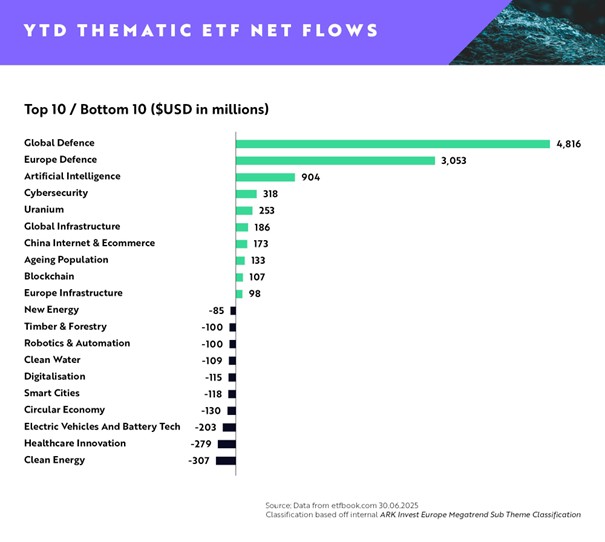

• Top Performer: Defence (+$7.87 billion)

• Emerging Themes: Cybersecurity (+$318 million), Uranium (+$253 million)

European thematic UCITS ETFs posted a dramatic resurgence in the first half of 2025, with net inflows of $8.73 billion year-to-date, according to ARK Invest Europe’s latest quarterly update detailing H1 2025 European thematic ETF flows.

The turnaround marks a decisive reversal from the muted flows of 2024 ($308 million net outflows for the whole of 2024), as investors rotate back into forward-looking, innovation-driven themes with clearer earnings visibility.

Defence remains the dominant thematic allocation, capturing $7.87 billion in combined net inflows between Global ($4.81 billion) and European ($3.05 billion) defence ETFs underscoring its evolution from a tactical trade to a structural portfolio allocation. Maintaining its position as the defining technological theme, AI ETFs saw $904 million in net inflows, with investor appetite fuelled by relentless innovation in large language models, robotics, and autonomous systems.

In the same period, Cybersecurity ETFs continued to rebuild momentum after significant outflows in 2024 ($311 million net outflows for H1 2024), drawing $318 million, reflecting growing investor conviction in cybersecurity as a structural necessity amid rising digital threats.

Clean Energy ETFs saw outflows of $307 million. As policy momentum stalls in key markets, investors are increasingly selective within the energy transition space. Capital is rotating toward subsectors with clearer economic moats, such as nuclear and grid infrastructure. Supporting this sentiment, Uranium ETFs rank fifth at $253 million, reflecting growing investor interest in the nuclear sector as a potential solution to global energy needs.

Healthcare Innovation ETFs recorded net outflows of $279 million. The drawdown reveals investor caution around legacy biotech firms with uncertain drug pipelines and reimbursement risks. Interest is shifting toward AI-driven healthcare platforms offering faster innovation cycles and more scalable business models.

Electric Vehicles and Battery Tech ETFs saw net outflows of $203 million as investor enthusiasm cools amid subsidy rollbacks and plateauing EV demand in major markets. Persistent concerns around battery raw materials and production bottlenecks have further weighed on the theme.

Rahul Bhushan says, “After a cautious 2024, it’s evident that investors are re-engaging with innovation themes that offer clearer earnings visibility and resilience in an increasingly complex macro landscape. We’re seeing investor conviction in megatrends with structural tailwinds, particularly defence, AI, and energy security. Thematics are no longer just tactical bets, they’re core strategic exposures.”

2025/2024 Comparative Study

Thematics are back

After a weak 2024, investor appetite for thematic risk has returned in force:

• H1 2025 total net inflows: +$8.74B

• That’s a sharp reversal from -$791M in H2 2024 and only +$483M in H1 2024

• The rotation is clear: capital is moving back into forward-looking themes with stronger earnings visibility.

Defence is now a structural trade

• Global and Europe Defence saw a combined $7.87B in inflows in H1 2025 and $1.59B in June alone.

• This continues a multi-quarter surge as geopolitical tensions, rising military budgets, and renewed industrial policy drive long-term allocations.

• Defence is no longer a tactical trade—it’s becoming a core exposure.

AI inflows normalise, but conviction remains

• Artificial Intelligence ETFs drew $904M in H1 2025, following $1.47B in H1 2024.

• Inflows may be slowing, but investor conviction is holding firm.

• With earnings delivery now catching up to narrative, AI remains a centrepiece of thematic portfolios.

Cybersecurity shows signs of stabilisation

After brutal outflows in 2024 (-$311M H1, -$260M H2), cybersecurity ETFs finally saw inflows:

• $318M in H1 2025, including $67M in June.

• This rebound suggests investors are once again prioritising digital resilience in an AI-driven world.

Infrastructure themes are quietly regaining traction

• Global and Europe Infrastructure ETFs pulled in $284M in H1 2025, following modest gains in H2 2024.

• Infrastructure is benefiting from government stimulus, defence modernisation, and the reshoring trade.

Uranium’s steady climb continues

• $253M in H1 2025, after $216M in H2 2024 and $67M in June alone.

• Indeed, the $67M in June alone nearly matches the $66M pulled in during the entirety of H1 2024.

• A rare clean energy theme that’s bucking the downtrend, reflecting growing recognition of nuclear as a pragmatic decarbonisation solution.

Clean Energy sentiment is so bad, it might be investable

• Outflows across all periods: -$307M (H1 2025), -$505M (H2 2024), -$409M (H1 2024)

• June 2025: A mere -$8M

• Sentiment is arguably as negative as it’s ever been—yet structural drivers remain in place. The setup for a contrarian rebound is building.

About ARK Invest Europe

ARK Invest International Ltd (”ARK Invest Europe”) is a specialist thematic ETF issuer offering investors access to a unique blend of active and index strategies focused on disruptive innovation and sustainability. Established following the acquisition of Rize ETF in September 2023 by ARK Investment Management LLC, ARK Invest Europe builds on over 40 years of expertise in identifying and investing in innovations that align financial performance with positive global impact.

Through its innovation pillar and the ”ARK” range of ETFs, ARK Invest focuses on companies leading and benefiting from transformative cross-sector innovations, including robotics, energy storage, multiomic sequencing, artificial intelligence, and blockchain technology. Meanwhile, its sustainability pillar, represented by the ”Rize by ARK Invest” range of ETFs, prioritises investment opportunities that reconcile growth with sustainability, advancing solutions that fuel prosperity while promoting environmental and social progress.

Headquartered in London, United Kingdom, ARK Invest Europe is dedicated to empowering investors with purposeful investment opportunities. For more information, please visit https://europe.ark-funds.com/

Defence and AI dominate as European Thematic ETF flows hit record $8.73 billion H1 2025

UBS Asset Management lanserar sin första aktivt förvaltade ETF

AZEH ETF är en aktivt förvaltad ETF som investerar i Asien ex Japan

Regan Capital debuterar i Europa med aktivt förvaltad totalavkastande inkomst-ETF

EUPD ETF köper aktier i undervärderade sektorer i USA

De bästa ETFer som investerar i europeiska utdelningsaktier

YieldMax® lanserar sin andra produkt för europeiska investerare

Big News for Nuclear Energy—What It Means for Investors

Svenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanYieldMax® lanserar sin andra produkt för europeiska investerare

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBig News for Nuclear Energy—What It Means for Investors

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanHetaste investeringstemat i juni 2025

-

Nyheter1 vecka sedan

Nyheter1 vecka sedan12 000 artiklar om börshandlade fonder