Nyheter

Skälet till att USA exporterar råolja till Mexiko

I USA är det ett brott mot de federala lagarna att exportera råolja. Det är emellertid föga känt att USA exporterar råolja. USA påstår att landet är en tillflyktsort för för frihandel och öppna marknader, men denna protektionistiska inställning funnits sedan oljechockerna på 1970-talet när bilisterna stod i köer som var flera kvarter långa för att fylla på sina tankar.

Under de efterföljande åren försmäktade den inhemska oljeproduktionen tills det senaste decenniet när fracking började användas i stor skala.

Nu finns det ett ökande intresse av att upphäva förbudet mot oljeexport för att USA skall kunna göra sig av med det överflöd av råolja som finns i landet. Istället vill oljeföretagen skicka sitt oljeöverskott utomlands, till platser där efterfrågan är högre, till exempel Indien och länder i Asien.

Även om förbudet mot oljeexport fortfarande på plats är den amerikanska regeringen nära en uppgörelse som gör det möjligt för de amerikanska producenterna att byta light sweet crude som är i alltför stor leverans, med företag i Mexiko. I utbyte skulle de amerikanska företagen kunna ta emot tung råolja. Även om denna transaktion inte låter särskilt märkvärdig så är det den första gången som de amerikanska oljeproducenterna lagligt kan få en möjlighet att exportera olja sedan den så kallade oljekrisen på 1970-talet. Det kan även komma att innebära en uppmjukning av de befintliga bestämmelserna framöver.

Frackning och överskottet av Light Sweet Crude

Priset på råolja har fallit kraftigt under året och närmade sig 40 USD per fat, men har nu återhämtat sig något. Oljan handlas emellertid på prisnivåer som vi inte sett på flera år. En del av nedgången i oljepriset beror på en nedgång i den globala efterfrågan på olja. En annan orsak är det ökade utbudet av råolja till en följd av en ökad produktion i USA, ett land som sedan lång tid har varit en betydande oljeimportör men som under det senaste decenniet har kommit att bli en av världens största oljeproducenter. Tillkomsten av den så kallade frackningstekniken har skapat nya möjligheter för oljeföretag över hela USA. När oljepriset låg på över 80 USD per fat, var det en no-brainer att använda denna förhållandevis dyrare alternativa metod för att oljeutvinning. När priset på ett fat olja har sjunkit drastiskt har de så kallade skifferoljeborrare börjat gå i konkurs en efter en.

Light sweet i utbyte mot tung råolja

Den typ av olja som inhemska borrarna i USA extraherar är av typen light, sweet crude, som är lättare att raffinera än tung råolja. ”Light” refererar bensin som har en låg densitet och flyter fritt vid rumstemperatur medan ”söt” hänför sig till oljans låga svavelhalt. Den här typen av råolja betingar ett högre pris per fat på marknaden då det ger en högre andel av användbar bensin och diesel vid bearbetning av ett oljeraffinaderi.

Den tunga råoljan som USA skall ta emot från Mexiko karakteriseras som en typ av trögflytande petroleum. Denna råolja brukar kallas för ”tung” efter dess densitet eller specifika vikt är högre än den för den lätta råoljan. Den tunga råoljan handlas oftast till en rabatt i förhållande till de lättare, och ger dessutom en del oönskade biprodukter i samband med att den bearbetas. Det är dyrare att omvandla den tunga råoljan till användbara produkter eftersom dess raffinering kräver användande av mer avancerade tekniker och behovet av att bli av föroreningar är större.

Enligt tidskriften Fortune skall avtalet tillåta Mexicos statliga oljebolag, Pemex, att byta sin tunga – och billigare – råolja mot den lättare och dyrare råoljan som produceras i USA. Mexiko gynnas av ökad effektivitet i sina raffinaderier som kan hantera den lätt råolja mycket bättre, medan USAs anläggningar kan omvandla den tunga råoljan till användbara derivat, till exempel jetbränsle.

Det är mindre klart vad USA vinner på affären. Bortsett från altruism att hjälpa den mexikanska oljeekonomin att handskas med föråldrade och ineffektiva raffinaderier, kan det vara ett mått på goodwill i syfte till att främja att den mexikanska regeringen tilldelar kontrakt för oljetjänster till amerikanska företag. Mexiko öppnade nyligen sin oljeindustri för utländska investeringar för första gången på årtionden.

Begränsat till Mexiko

Nettot av den mängd olja som kommer att bytas bedöms uppgå till cirka 100 000 fat per dag, motsvarande 0,6 procent av all den råolja som USAs raffinaderier bearbetar på daglig basis. Denna låga nivå kommer knappast att vara märkbar, vare sig när det gäller den globala ekonomin eller spreaden mellan tung och lätt råolja på råvarumarknaderna.

Mexiko är dessutom medlem av NAFTA, det nordamerikanska frihandelsavtalet. Det kan därför anses som mycket mer politiskt korrekt att exportera olja till Mexiko istället för att skicka den längre bort. I själva verket har det förekommit ett fritt flöde av råolja mellan USA och Kanada i åratal. Enligt experter kommer detta beslut inte har någon betydelse för den amerikanska regeringen fortsätter att avvisa i princip varje begäran från de amerikanska oljeproducenterna att exportera sina produkter utomlands.

Bitcoin’s record-breaking rally and resilient investor base reveal a maturing market. Despite brief drawdowns, over 90% of holders remain in profit, and institutional inflows continue to absorb volatility. With downside risk compressing, even a modest Bitcoin allocation will meaningfully boost portfolio efficiency across cycles.

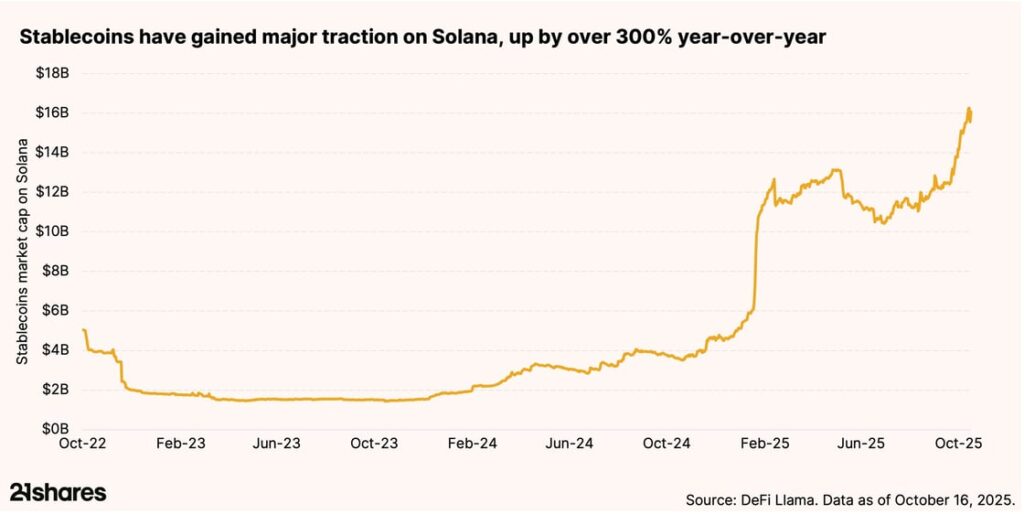

Why is retail finance booming on Solana?

Solana’s low fees and lightning-fast transactions are powering real-world payments. With $16 billion worth of stablecoins traded on the network, Solana is bridging crypto and commerce, driving retail adoption at an unprecedented scale. This is exactly why legacy companies like Shopify and PayPal have chosen to integrate the blockchain into their businesses.

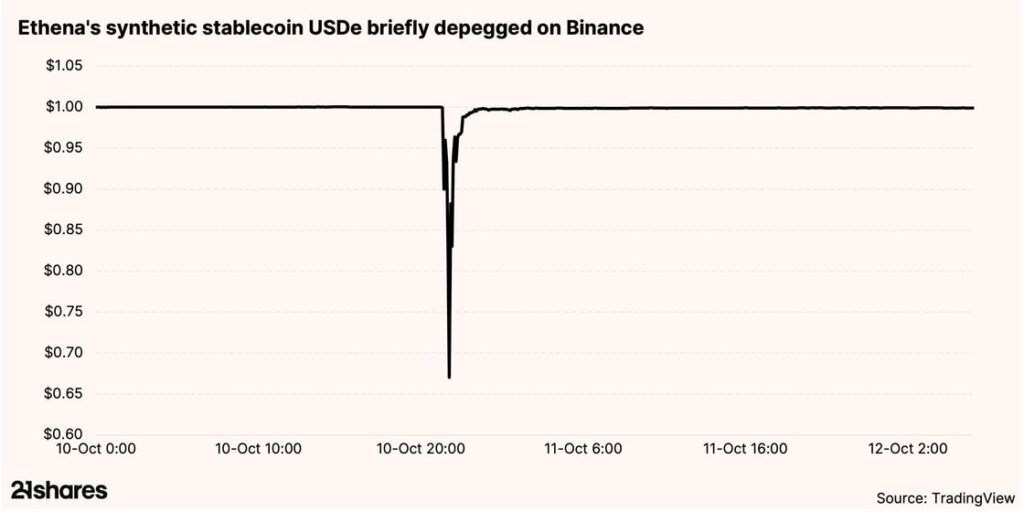

Why did Ethena’s stablecoin remain stable onchain but depegged on Binance?

On October 10, Ethena’s USDe saw a sharp depeg on Binance’s centralized exchange, plunging to $0.65, while staying stable across all decentralized finance platforms. The cause wasn’t a protocol flaw but thin centralized liquidity. The incident highlights how decentralized systems can better withstand volatility, offering transparency and resilience during market stress.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

33GI ETF köper bara eurodenominerade företagsobligationer som förfaller 2033

Tre nya börshandlade fonder från Xtrackers

Bitcoin within 15% of its all-time high: Should you still allocate?

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates